Vous gagnez bien votre vie et vous ne savez toujours pas combien votre première maison vous coûtera vraiment au Québec

Vous avez lu les pages de la SCHL, parcouru le site de l'OACIQ, utilisé les calculateurs en ligne de Desjardins et passé des soirées sur r/QuebecFinance à comparer le CELIAPP au RAP. Vous avez peut-être même obtenu une préautorisation. Personne ne vous a expliqué que la taxe de bienvenue à Montréal est calculée sur la valeur au rôle d'évaluation municipale multipliée par un facteur comparatif pouvant atteindre 1,43 — pas sur votre prix d'achat — et que cette subtilité peut ajouter des milliers de dollars à une facture qui arrivera trois mois après avoir vidé vos comptes pour la mise de fonds.

Si vous regardez des copropriétés à Montréal, vous ne savez probablement pas qu'un condo « indivisé » exige 20 % de mise de fonds comptant, que l'assurance SCHL n'existe pas pour ce type de propriété, et que votre banque sera choisie pour vous. Si quelqu'un vous a parlé d'un plex comme stratégie d'investissement, on ne vous a pas dit que la règle des 5 % ne s'applique que sur les premiers 500 000 $ d'un duplex, que ça passe à 10 % pour un triplex, et que si vous n'habitez pas une des unités, c'est 20 % minimum. Si vous achetez sur la Rive-Sud, personne ne vous a prévenu que la pyrite sous votre dalle de béton peut fissurer vos fondations de l'intérieur — et que la seule solution est une excavation complète à cinq chiffres.

Le Québec superpose un système juridique unique en Amérique du Nord (Code civil, pas common law), des professionnels différents du reste du Canada (notaire obligatoire, pas avocat), des droits de mutation sans exemption provinciale pour premiers acheteurs, des risques géologiques locaux (pyrite, ocre ferreux), et des véhicules fédéraux d'épargne dont la combinaison optimale n'est documentée nulle part de façon claire. Chaque ressource couvre un morceau. Aucune ne montre l'ensemble.

Le Guide complet de l'achat d'une première propriété au Québec est un Système de Navigation Immobilière Québécois — une référence structurée qui traduit le droit civil, l'ingénierie fiscale, les pièges locaux et les coûts réels en un seul parcours étape par étape, de la première cotisation CELIAPP jusqu'à la signature chez le notaire.

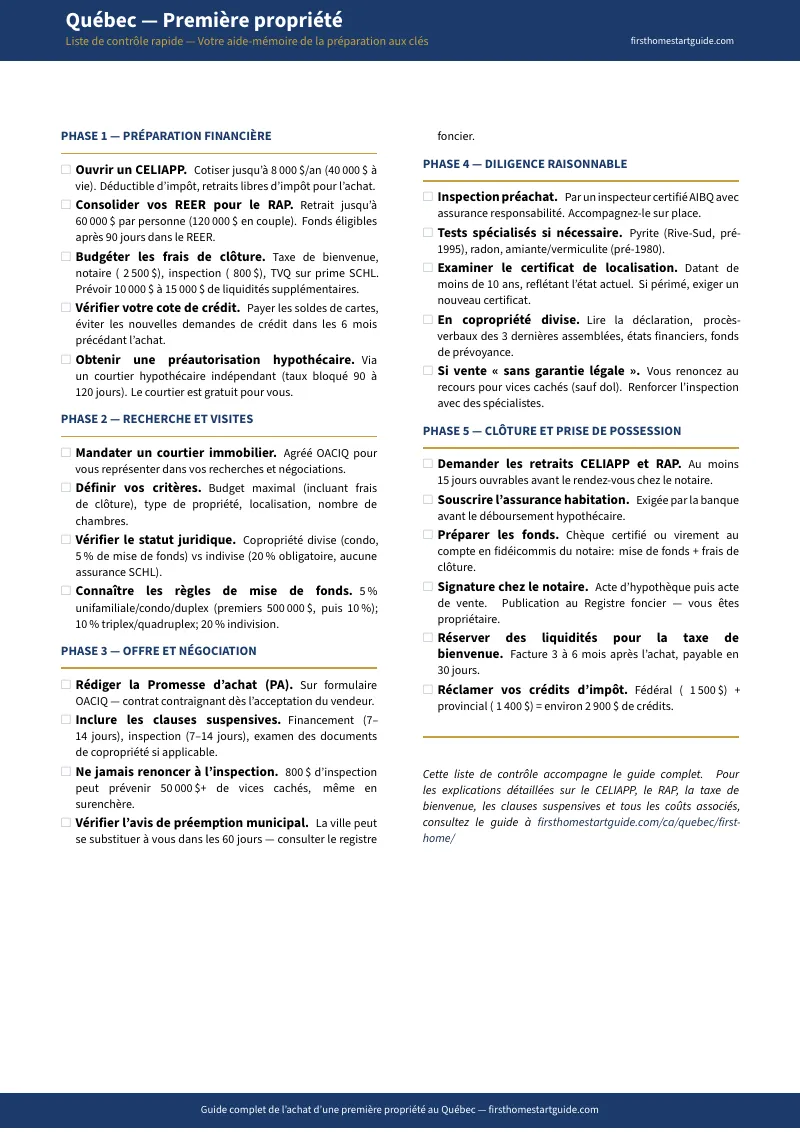

Ce que contient le Système de Navigation Immobilière

Un guide complet de 19 chapitres, une liste de contrôle rapide et 8 outils imprimables prêts à remplir (calculateur de mise de fonds, calculateur de taxe de bienvenue, budget de liquidités, comparaison divise vs indivise, évaluation du risque de pyrite, chronologie du processus, protocole d'inspection, glossaire) — couvrant chaque étape du processus d'achat, construit spécifiquement pour les lois, les pièges et les programmes qui rendent l'achat au Québec fondamentalement différent du reste du Canada :

L'ingénierie fiscale CELIAPP + RAP — le levier que personne n'explique complètement

Le CELIAPP permet de cotiser 8 000 $ par an (40 000 $ à vie), de déduire chaque dollar de votre revenu imposable, d'accumuler des rendements à l'abri de l'impôt, et de retirer le tout sans aucune obligation de remboursement. Le RAP permet de retirer 60 000 $ de votre REER par personne. Depuis le budget fédéral 2024, il est officiellement permis de combiner les deux pour la même transaction. Pour un couple, cela représente jusqu'à 200 000 $ de capitaux enregistrés mobilisables sans pénalité fiscale. La stratégie avancée que les institutions financières ne mentionnent pas : reporter la déduction fiscale du CELIAPP à une année où votre taux marginal d'imposition sera plus élevé, pour maximiser la valeur absolue de votre remboursement. Le guide décompose chaque scénario avec des calculs ligne par ligne.

La taxe de bienvenue décortiquée — le choc post-transaction que vous pouvez prévoir

La taxe de bienvenue au Québec n'épargne pas les premiers acheteurs — contrairement à l'Ontario ou la Colombie-Britannique. À Montréal, les taux vont de 0,5 % jusqu'à 4 % sur les propriétés de luxe. Le piège : la municipalité calcule la taxe sur le montant le plus élevé entre votre prix d'achat et la valeur au rôle d'évaluation multipliée par un facteur comparatif qui peut atteindre 1,43 dans certains arrondissements. Des acheteurs ayant négocié un excellent prix ont reçu une facture basée sur une évaluation gonflée. Le guide inclut un tableau de calcul complet, les exemptions pour transferts familiaux, et la différence entre le régime montréalais (paiement unique) et celui de la Ville de Québec (trois versements sans intérêt).

Copropriété indivise vs divise — le piège montréalais à 20 %

À Montréal, les copropriétés indivises sont partout — des anciens plex convertis où vous achetez un pourcentage de l'immeuble, pas un lot privatif. La conséquence financière est brutale : 20 % de mise de fonds obligatoire, aucune assurance SCHL disponible, et vous êtes forcé d'emprunter auprès de la même banque que les autres copropriétaires (souvent Desjardins ou la Banque Nationale), ce qui élimine votre pouvoir de négociation sur les taux. Les propriétés indivises coûtent 10 % à 15 % moins cher — mais le choc de liquidité est découvert à la toute fin du processus de recherche, quand il est trop tard pour changer de stratégie. Le guide explique quand l'indivision vaut malgré tout le coup, ce qu'il faut exiger dans la convention, et comment comparer le coût réel avec un condo divise équivalent.

Pyrite, vices cachés et ventes « sans garantie légale »

La pyrite est un minéral qui, en s'oxydant sous votre dalle de béton, soulève les planchers et fissure les fondations. Le risque est concentré sur la Rive-Sud (Brossard, Saint-Hubert, Longueuil, Châteauguay) et dans les constructions pré-1995. Le test IPPG est la seule façon de quantifier le risque : un score de 0 à 10 est négligeable, au-delà de 40, il faut prévoir une excavation complète. Parallèlement, la multiplication des ventes « sans garantie légale de qualité, aux risques et périls de l'acheteur » transfère tous les risques vers vous. Pour poursuivre le vendeur après une telle vente, vous devez prouver le dol — que le vendeur connaissait le vice et l'a délibérément caché. Le guide explique comment évaluer chaque risque et quand exiger des tests supplémentaires.

Le notaire, le certificat de localisation et le registre foncier

Au Québec, un avocat ne peut pas conclure votre transaction immobilière. La loi accorde aux notaires le monopole de la réception des actes de vente et d'hypothèque. Le notaire examine les titres au Registre foncier, gère vos fonds via un compte en fidéicommis, et publie les actes — il coûte entre 1 800 $ et 3 500 $ en 2026. Le certificat de localisation, préparé par un arpenteur-géomètre, révèle les empiètements, les servitudes et les zones inondables. La règle de péremption piège des acheteurs chaque semaine : un certificat datant de moins de 10 ans peut être invalide si une thermopompe, une piscine ou un simple changement de zonage a été effectué depuis. Le guide détaille quand exiger un nouveau certificat et pourquoi l'assurance titres n'est pas un substitut équivalent.

Mise de fonds par type de propriété — les règles que les banques n'expliquent pas clairement

5 % pour un condo ou un duplex (sur les premiers 500 000 $, puis 10 % sur l'excédent). 10 % pour un triplex ou quadruplex propriétaire-occupant. 20 % pour un investisseur non-occupant ou une copropriété indivise. Sur un duplex montréalais à 850 000 $, la mise de fonds exacte est 60 000 $ (pas 42 500 $ comme le laisse croire la règle simplifiée des 5 %). Beaucoup de premiers acheteurs visitent des triplex en pensant se qualifier avec 5 % de liquidités — et font face à un refus de financement douloureux. Le guide inclut un tableau de calcul pour chaque scénario, des exemples chiffrés à différents prix, et les pièges de qualification les plus courants.

Programmes d'aide et crédits d'impôt — chaque dollar récupérable

Le crédit d'impôt fédéral pour l'achat d'une première habitation (~1 500 $), le crédit d'impôt provincial (~1 400 $), le programme Accès Famille de la Ville de Québec, les remises municipales disponibles dans certaines villes — le guide répertorie chaque programme accessible aux premiers acheteurs québécois, avec les conditions d'éligibilité, les montants exacts, et les formulaires à remplir.

Stratégie plex, immigrants et droit de préemption municipal

Les calculs de rentabilité pour un duplex ou triplex propriétaire-occupant, la qualification hypothécaire avec revenus locatifs, la Loi sur l'interdiction d'achat par des non-Canadiens (prolongée jusqu'en 2027) et ses exceptions réelles, les étapes pour constituer un dossier de crédit canadien, le droit de préemption municipal qui permet à la ville de se substituer à vous dans les 60 jours — trois dimensions que les guides pancandiens ignorent et qui peuvent transformer ou détruire votre projet d'achat au Québec.

À qui s'adresse ce guide

- Acheteurs montréalais ciblant un condo entre 375 000 $ et 500 000 $ qui veulent comprendre la distinction entre copropriété divise et indivise avant de visiter, maîtriser le calcul de la taxe de bienvenue avec le facteur comparatif, et maximiser la combinaison CELIAPP + RAP

- Couples qui épargnent dans un CELIAPP et un REER et qui veulent comprendre la séquence optimale de retrait, le calendrier de remboursement RAP, et la stratégie de report de la déduction fiscale

- Acheteurs de banlieue (Laval, Longueuil, Couronne Nord/Sud) qui veulent budgéter la taxe de bienvenue hors île, comprendre l'impact du REM sur les valeurs, et comparer les coûts réels entre banlieue et centre-ville

- Premiers acheteurs qui envisagent un plex pour habiter une unité et louer les autres — et qui doivent comprendre les règles de mise de fonds, la qualification avec revenus locatifs, et les calculs de rentabilité réelle

- Nouveaux arrivants et immigrants récents qui ne savent pas s'ils ont le droit d'acheter, qui découvrent le rôle du notaire vs l'avocat, et qui doivent constituer un dossier de crédit canadien

- Acheteurs de la Rive-Sud ciblant des constructions pré-1995 qui doivent évaluer le risque de pyrite, comprendre les seuils IPPG, et naviguer les clauses de vente sans garantie légale

- Locataires payant 1 500 $ à 3 000 $ par mois qui soupçonnent que l'achat bâtirait leur patrimoine mais ne peuvent pas naviguer le droit civil québécois, les programmes fédéraux d'épargne et les droits de mutation assez clairement pour prendre une décision éclairée

Pourquoi pas les ressources gratuites ?

L'information gratuite sur l'achat immobilier au Québec existe sur des dizaines de sites gouvernementaux et bancaires. Voici ce qu'elle vous donne réellement :

- La SCHL et l'OACIQ publient des guides fiables mais rédigés dans un jargon légaliste. Ils énumèrent les lois sans fournir de conseils tactiques de négociation ou de stratégie fiscale. Ils protègent l'institution plutôt que de conseiller agressivement l'acheteur. Aucun ne montre comment combiner le CELIAPP et le RAP pour un couple, comment reporter une déduction fiscale pour manipuler son taux marginal, ou comment calculer la taxe de bienvenue avec le facteur comparatif.

- Les guides de Desjardins et de la Banque Nationale sont des outils de conversion marketing conçus pour capturer votre prêt hypothécaire. Ils ne proposeront jamais de comparer les prêteurs alternatifs, ne mentionneront pas les limites de la copropriété indivise avec la même franchise, et ne vous diront pas quand leur propre produit n'est pas dans votre intérêt.

- YouTube et les balados comme L'Argent Immobilier ou Investi captent des audiences considérables, mais leur contenu s'adresse de plus en plus aux investisseurs intermédiaires et aux adeptes du mouvement FIRE. Le premier acheteur classique s'y retrouve noyé sous des concepts trop avancés, cherchant désespérément un manuel structuré de A à Z.

- Reddit et les forums mélangent des expériences réelles avec des règles périmées, des hypothèses erronées et des conseils qui s'appliquent à d'autres provinces. Trier l'information fiable de la désinformation dangereuse prend plus de temps que lire un guide qui l'a déjà fait.

Ce guide comble le vide québécois — l'espace entre savoir que vous voulez acheter et savoir comment naviguer un système juridique où le notaire remplace l'avocat, où la taxe de bienvenue n'épargne personne, où la pyrite peut détruire vos fondations, où l'indivision exige quatre fois plus de liquidités qu'un condo standard, et où 200 000 $ de capitaux enregistrés sont accessibles pour votre mise de fonds si vous savez comment combiner les régimes.

— Moins qu'une inspection préachat

Une inspection préachat au Québec coûte entre 700 $ et 1 000 $. Un test de pyrite coûte 400 $ à 600 $. Les honoraires du notaire varient de 1 800 $ à 3 500 $. La taxe de bienvenue sur un condo de 475 000 $ à Montréal dépasse 6 500 $. Découvrir trop tard qu'un condo est en indivision et que vous avez besoin de 95 000 $ au lieu de 23 750 $ de mise de fonds coûte des mois de planification perdue. Ne pas combiner le CELIAPP et le RAP peut vous coûter des dizaines de milliers de dollars en avantages fiscaux non réclamés.

Ce guide ne remplace ni votre notaire, ni votre courtier hypothécaire, ni votre courtier immobilier. Mais il vous donne le système de navigation qui identifie chaque piège québécois, chaque programme disponible, chaque calcul fiscal, et chaque risque structurel avant que vous ne signiez un contrat — pas quand la taxe de bienvenue arrive, quand le financement est refusé, ou quand le test de pyrite revient positif.

S'il vous évite un seul piège de l'indivision, une seule surprise de taxe de bienvenue, ou une seule combinaison CELIAPP-RAP non optimisée, il se rentabilise avant que vous ayez fini de le lire.