你攒了五年首付、研究了三个月政策、收藏了二百条小红书避坑帖——然后在售楼处交了定金之后才发现:公积金组合贷的最优方案你根本没算过,开发商的预售资金监管账户早就被挪用,契税本来可以少交好几万。

你不是没做功课。你刷了知乎上所有关于"首套房流程"的高赞回答,看了贝壳的限购政策百科,在小红书跟着博主学了十几条验房口诀。你知道公积金利率比商贷低、限购政策刚放松、契税有新优惠。但当你真正坐到签约桌前,你发现一个问题:你看过的每一条内容都只讲了一半。

知乎的高赞回答教你公积金贷款利率怎么算,但不会教你怎么把"提取公积金付首付"和"保留余额最大化贷款倍数"两个互相矛盾的操作统筹到最优解——差一步,你就要多背几十万的商业贷款利息。小红书博主详细列出了限购放开的好消息,但不会告诉你北京五环内外的社保要求完全不同、上海内外环的购房门槛差了三个等级、深圳的居住证和社保年限哪个组合最适合你。贝壳的购房百科写得全面又专业,但它的商业模式是撮合交易——它会教你怎么看房,但不会教你怎么防中介。

这不是信息不足的问题。这是信息碎片化、利益冲突、而且缺乏系统性防御工具的问题。而你即将动用的,是掏空全家积蓄的数百万。

这份《首次购房指南》就是你的购房决策系统。不是懒人包式的概念科普,而是一套从限购资格自查、公积金极限筹划、契税精算到验房收房的全流程操作手册。独立撰写——不卖房、不做中介、不收开发商佣金。唯一的目的是让你在坐上谈判桌之前,就已经知道对面的人会怎么出牌。

购房决策系统里有什么

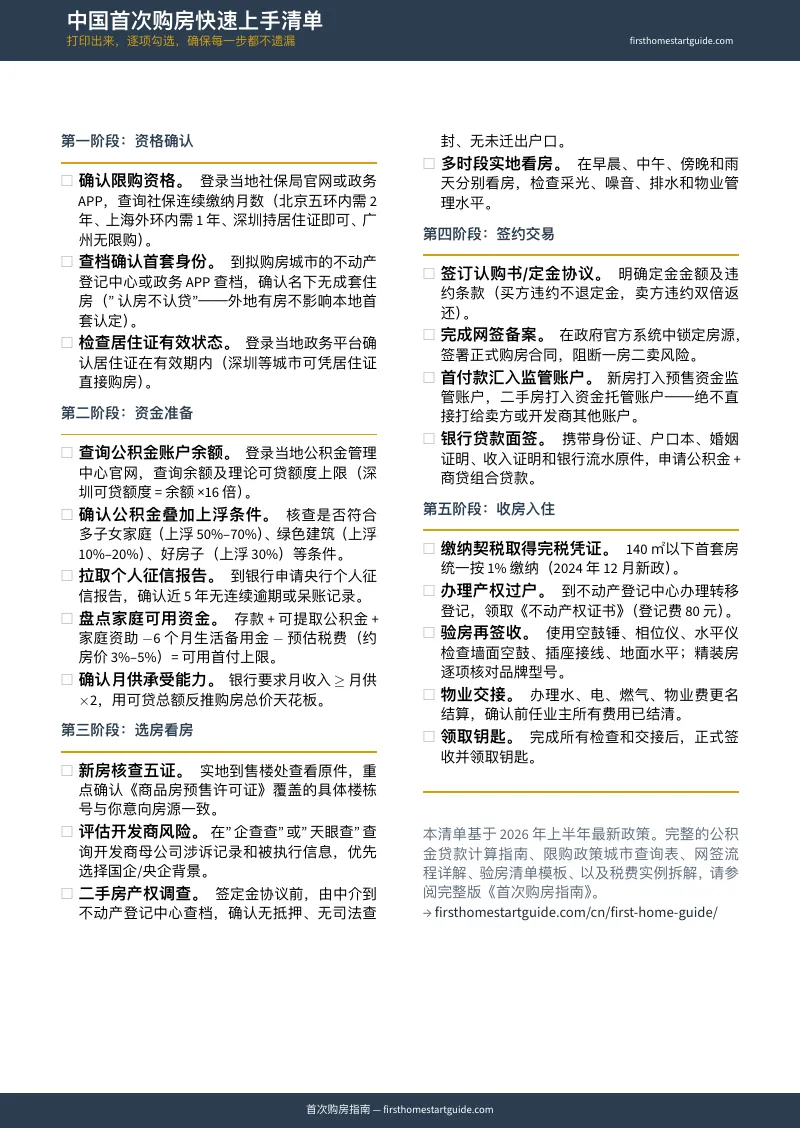

完整指南加上可打印的全流程检核表——涵盖从限购资格确认到拿钥匙入住的每一个关键环节。每一章都是其他免费资源刻意回避或只做表面处理的深水区:

限购资格极简匹配——三分钟确认你能不能买、能买几套

北京五环内需连续缴纳2年社保,五环外1年即可且不限套数。上海外环外1年社保不限套数,外环内1年限1套、3年限2套。深圳持居住证无需社保即可购1套,社保满1年可购2套。杭州、成都全面取消限购。每座城市的政策逻辑完全不同——指南用决策树模型帮你在三分钟内锁定:你的户籍、社保、居住证组合,在目标城市到底能买什么、在哪个区买。不用自己去拼凑过时的知乎回答。

公积金极限筹划——把沉睡的余额变成真金白银的购买力

广州公积金贷款最高可达360万、深圳351万、上海324万——但这些极限额度藏在"多子女家庭上浮""绿色建筑加成""首套房叠加"等复杂公式里。更关键的是,北上广深等30多个城市已经允许提取公积金直接付首付。指南帮你算清两道题:第一,怎么统筹"提取首付"和"保留余额最大化贷款倍数"的最优平衡点;第二,公积金商业组合贷的精确方案——同样一套500万的房子,会算和不会算的人,30年利息差距可以超过一辆车。

契税与隐性费用精算——在签约前算清每一分钱

140平方米以下首套房契税统一1%——这条你在哪都能查到。指南给你的是查不到的部分:二手房的增值税和个税在取消普通住宅标准后怎么算、维修基金按什么标准收、中介费的行业惯例和谈判空间有多大。以一套总价300万和500万的房产为例,逐笔列出交易全流程中买方需要支付的每一项费用——很多人到这一步才发现,首付之外还需要额外准备总价2%到4%的现金。

烂尾楼风控尽调——穿透营销包装,看清开发商的真实底牌

自2021年以来,开发商暴雷让期房市场信任崩塌。指南不讲"选大品牌就安全"这种废话,而是给你一套可执行的银行级风控SOP:怎么在政府网站查预售资金监管账户的真实状态、怎么核验施工许可证、怎么通过公开信息判断母公司的债务健康度。央企和国企背景不等于零风险——指南教你看哪些具体指标。

二手房产权排雷——不动产确权的保姆级操作指南

大量首购者为了避开期房烂尾转向二手房,但二手房的产权陷阱同样致命。房屋是否存在法院查封、民间借贷抵押、历史悬空户口——这些信息不会写在中介的挂牌页面上。指南实操演示怎么使用各地政务平台进行线上确权查询,一步步核验产权状态。你花三分钟查一次,可能避免三年的诉讼。

收房验房硬核清单——精装房"货不对板"的证据固定与维权路径

开发商精装房交付与样板间不符是维权高发区。指南提供逐项检查的验房清单——从水电排查、墙面空鼓、门窗密封到建材品牌核对——以及发现问题后怎么用书面方式固定证据、保留尾款作为谈判筹码、在必要时启动法律维权的完整流程。

全流程时间轴与节点监控——从看房到拿钥匙,每一步怎么走

将选筹看房、缴纳定金、网签备案、贷款审批、缴税过户、收房验房等全部环节整合成一张时间轴清单。每个节点标注:该准备什么材料、该问什么问题、该在哪里说不、哪些环节容易被中介或开发商收取不合理费用。你不需要记住所有细节——打印出来,走到哪一步翻到哪一页。

可打印的独立工具——从公积金测算到验房现场

除了完整指南和检核表,你还会拿到多份可打印的独立工具:公积金贷款测算表(填入你的账户余额和缴存年限,算出最大贷款额度和组合贷最优方案)、税费计算工作表(填入房屋总价,算出每一笔费用和真实自备款)、楼盘比较表(多维度指标对比三个楼盘或房源,每次看房带一张)、验房检查清单(逐项打勾,带去收房现场)、购房速查卡(核心决策要点和时间轴,打印贴在墙上随时参考)。每一份都是独立PDF,直接打印就能用。

这份指南适合谁

- 25到35岁在一二线城市租房的年轻上班族——你每月付的房租和月供差不多,公积金账户攒了好几年,但你需要先搞清楚自己到底有没有限购资格、公积金极限能贷多少、首付之外还有多少隐性费用,然后再决定要不要出手。

- 非本地户籍、靠社保年限获取购房资格的"新市民"——你最怕的是交了定金才发现资格不够。指南的限购决策树帮你在看房之前就确认:你的户籍、社保、居住证组合,在目标城市的每个区到底能不能买。

- 准备结婚、双方家庭共同出资凑首付的年轻夫妇——"六个钱包"凑首付的时代,你需要搞清楚婚前共同出资的产权份额如何认定、婚后共同还贷的法律归属,以及怎么在保护双方利益的前提下完成这笔交易。

- 独立购房的单身女性——不依附婚姻、用自己的积蓄和公积金买第一套房。指南帮你用财务模型确认购买力,用法律知识保护产权,用流程清单避开每一个坑。

- 在"买新房还是买二手房"之间纠结的人——期房怕烂尾、二手房怕产权有雷。指南分别给你两条路径的完整风控清单,帮你基于事实而不是恐惧做决定。

- 研究了几个月、越看越焦虑的首购族——你不缺信息碎片。你缺的是一套从头到尾按顺序走的完整流程,在每个节点告诉你该做什么、该问什么、该在哪里说不。

为什么免费的信息不够用

- 知乎的高赞购房攻略——有些写得非常好,但知乎的推荐算法让2021年甚至更早的旧回答长期占据前列。限购政策已经改了好几轮、契税标准彻底重写、公积金额度大幅上调——你在知乎看到的"首套房攻略"大概率是基于旧政策写的,而你不一定能分辨。

- 小红书的买房干货帖——图文生动、情绪感染力强,但内容极度碎片化。你可以收藏一百条避坑小技巧,但拼不出一个从看房到拿钥匙的完整知识框架。犹如盲人摸象——每一条都对,合在一起却不成体系。

- 贝壳找房的官方指南——专业性和数据都没问题,但它是房地产经纪交易平台。教你计算契税的同时引导你点进楼盘页面。在"防中介坑"和"中介费谈判"这些话题上,它不可能绝对中立——它自己就是中介。

- 抖音和微博的房产博主——适合捕捉市场热点和政策速读,但短视频格式无法承载公积金组合贷精算、产权确权实操、验房证据固定这些需要精确数字和分步操作的内容。

- 银行和公积金中心的官方页面——信息准确但表述是法律条文式的。你能查到"贷款额度为账户余额的N倍",但算不出"提取首付"和"保留余额"之间的最优平衡。你能查到契税税率,但算不清取消普通住宅标准后二手房交易的实际税负。

这份指南填补的正是这个缺口——介于知道公积金利率低和算出你个人极限能贷多少之间的距离、介于知道限购放松了和确认你在哪个区有资格之间的距离、介于知道要验房和知道精装房哪些建材被偷换了怎么固定证据之间的距离。这是一份没有楼盘要卖、没有中介费要收、没有佣金要赚的独立分析——你买到手就永久持有的决策参考工具。

— 不到一次中介服务费的零头

一次二手房交易的中介费通常是成交价的1%到3%——一套300万的房子就是3万到9万。契税、维修基金、贷款手续费加起来又是好几万。首付之外的各项隐性费用合计可以轻松超过总价的4%——以一套500万的房子计算,那是20万。这些数字你在签约前就必须精确掌握,因为任何一个算错,都会在交房前爆雷。

这份指南不会取代你的律师或贷款经理。但它让你在走进每一间办公室之前,就已经知道应该被收多少钱、应该签什么文件、应该在哪里说不——而不是事后在知乎发帖问"我是不是被坑了"。

如果它帮你在公积金筹划中找到最优组合贷方案,30年利息差额可能超过一辆车。如果它帮你在烂尾楼风控中发现开发商资金链有问题、让你在交定金前踩了刹车,那保住的是全家的积蓄。如果它帮你在二手房确权中查出一个隐藏的司法查封,那避免的是几年的诉讼和几十万的损失。

30天退款保证。如果这份指南没有让你对购房流程和费用结构更加清楚,没有让你的财务准备更加扎实,全额退款。

免费下载全流程检核表,先看完整的行动清单——从限购资格确认、公积金额度测算、看房时的楼盘比较,到签约前的合同审查和收房验房检查。当你准备好要完整掌握每一个环节背后的精算逻辑和防御策略,完整的购房决策系统在这里。

你已经攒好了首付。现在确保那笔钱每一分都花在你的居住空间上——而不是开发商的营销包装、中介的信息差、或一份你看不懂的合同。