Vous Avez Calculé le Rendement Brut. La Fiscalité, les Réglementations et la Revente Vont Réduire Ce Chiffre de Moitié — Sauf Si Vous Maîtrisez le Système.

Vous avez trouvé un studio à Lyon, un T2 à Marseille ou un immeuble de rapport à Reims. Vous avez fait le calcul : loyer mensuel divisé par prix d'achat, multiplié par 12. Le rendement brut affiche 6 %, 7 %, peut-être 8 %. Vous pensez avoir trouvé une bonne affaire. Puis la réalité commence.

Les frais de notaire absorbent 7,5 % du prix d'acquisition — sur un bien à 150 000 €, c'est 11 250 € de frais incompressibles avant même d'avoir touché les clés. La réforme LMNP de la Loi de Finances 2025 réintègre désormais les amortissements meublés dans le calcul de la plus-value à la revente — y compris ceux pratiqués avant février 2025, selon la réponse ministérielle Mette. Les prélèvements sociaux ont grimpé à 18,6 % avec la LFSS 2026. L'encadrement des loyers à Paris, Lyon et Bordeaux plafonne vos revenus. Et si votre bien est classé DPE F ou G, vous ne pourrez plus le louer légalement d'ici 2028.

Vous cherchez des réponses en ligne. Les simulateurs de rendement calculent un brut flatteur mais ignorent la fiscalité de sortie. Les plateformes clé-en-main affichent des rendements de 7 % mais omettent les 30 % de surcoûts d'acquisition (commission, travaux, ameublement). Les articles de JD2M et Dougs sont techniques mais orientés vers leurs propres services comptables. Et sur r/vosfinances, chaque thread « LMNP vs PEA » conclut différemment selon le profil du contributeur.

Voici le problème que personne ne résout en un seul endroit : l'investissement locatif rentable en France exige de maîtriser simultanément la fiscalité (LMNP régime réel, déficit foncier, SCI à l'IS), la réglementation (encadrement des loyers, DPE, Loi Le Meur, Décaloc), le financement (normes HCSF, différé d'amortissement, assurance emprunteur) et la stratégie de sortie (réintégration des amortissements, abattements pour durée de détention, surtaxe au-delà de 50 000 €). Un calcul de rentabilité qui ignore l'une de ces quatre dimensions n'est pas un calcul — c'est une approximation dangereuse.

Le Guide Investissement Locatif en France est le Système de Rentabilité Nette-Nette. Pas un article de blog qui s'arrête au rendement brut. Pas un simulateur qui oublie la revente. C'est un système structuré qui calcule votre rendement réel sur les trois phases du cycle — acquisition, exploitation et sortie — en intégrant chaque ligne de coût, chaque mécanisme fiscal et chaque contrainte réglementaire que les ressources gratuites omettent par incompétence ou par intérêt commercial.

Ce Que Contient le Système de Rentabilité Nette-Nette

Le guide complet + la checklist imprimable + 6 fiches de calcul et cartes de référence — couvrant chaque étape de la recherche de bien jusqu'à la stratégie de sortie, avec les outils de calcul pour chaque décision critique :

Le Comparateur Fiscal Complet — LMNP Réel vs. Micro-BIC vs. Déficit Foncier vs. SCI à l'IS

Le choix du régime fiscal détermine votre rentabilité nette pendant 15 à 20 ans. Le LMNP au régime réel permet d'amortir le bâti, le mobilier et les travaux, réduisant le résultat fiscal à zéro — ce qui neutralise les prélèvements sociaux à 18,6 %. Mais la réforme de 2025 réintègre ces amortissements à la revente. Le déficit foncier en location nue impute les travaux de rénovation sur votre revenu global (10 700 €/an, 21 400 € pour les rénovations énergétiques). La SCI à l'IS capitalise les bénéfices à 15 % puis 25 %, avec amortissement comptable, mais soumet la revente au régime des plus-values professionnelles. Le guide modélise chaque scénario avec des chiffres réels — loyer, charges, amortissements, imposition à la TMI, prélèvements sociaux — pour identifier le point de bascule exact entre chaque régime selon votre profil.

Le Simulateur de Plus-Value Post-Réforme LMNP

Depuis le 15 février 2025, les amortissements déduits pendant la phase locative sont réintégrés dans le calcul de la plus-value de revente — y compris ceux pratiqués avant cette date. La réponse ministérielle Mette du 24 mars 2026 a confirmé cette rétroactivité. Le guide décompose la formule : plus-value brute = prix de cession − (prix d'acquisition − amortissements réintégrés). Puis applique les abattements pour durée de détention : exonération d'IR à 22 ans, de prélèvements sociaux à 30 ans. Il calcule aussi la surtaxe progressive de 2 % à 6 % au-delà de 50 000 € de plus-value nette. Avec un tableau d'aide à la décision : à quel horizon de détention la réforme devient-elle indolore, et quand vaut-il mieux basculer vers une SCI ou une donation.

Les Fiches Pratiques par Zone — Paris, Lyon, Marseille, Villes Moyennes, Stations de Ski

Chaque zone d'investissement a son propre rapport rendement/risque. Paris offre 2,5 % à 4,5 % brut avec une vacance de 3,5 %, mais l'encadrement des loyers et les frais d'acquisition élevés compriment le rendement net. Lyon 8e-9e génère 4,1 % à 4,5 % avec un marché étudiant profond. Marseille 13e atteint 6,5 % à 7,5 % brut mais avec 7,8 % de vacance. Limoges affiche 7,2 % brut mais une liquidité de revente limitée. Les stations de ski (Les Menuires) ciblent 5,5 % à 7,5 % net en location saisonnière, mais sous forte contrainte Loi Le Meur. Le guide compare prix au m², loyers moyens, taux de vacance, tension locative et fiscalité locale — département par département — pour chaque profil de zone.

Le Navigateur DPE et Rénovation Énergétique

Les passoires thermiques classées G sont interdites à la location depuis janvier 2025 (neufs). Les F seront interdites d'ici 2028, les E d'ici 2034. Mais le décret de janvier 2026 ajustant le coefficient de conversion électrique de 2,3 à 1,9 a reclassé automatiquement environ 850 000 logements chauffés à l'électricité — votre bien peut être reclassé sans travaux via le portail ADEME. Le guide explique comment vérifier cette reclassification, quels travaux permettent de gagner une ou deux lettres de DPE, comment imputer les coûts en déficit foncier ou en charges BIC, et surtout comment calculer la perte d'exploitation réelle (vacance technique de 2 à 4 mois) pendant la durée des travaux — le coût que les simulateurs n'intègrent jamais.

La Stratégie Encadrement des Loyers

En zone soumise (Paris, Lyon, Lille, Bordeaux, Montpellier, Est Ensemble), votre loyer ne peut pas dépasser le loyer de référence majoré de 20 %. Un complément de loyer est possible pour des caractéristiques exceptionnelles — mais la jurisprudence récente interdit toute majoration si le logement présente un vis-à-vis à moins de 10 m, une installation électrique dégradée, des traces d'humidité ou un DPE F/G. Le guide identifie les caractéristiques qui justifient légalement un complément, celles qui l'interdisent, et le risque financier d'une action en diminution de loyer par le locataire. Parce que fixer un loyer au-dessus du plafond sans justification légale, c'est perdre deux fois : le surplus à rembourser et l'amende administrative en prime.

L'Ingénierie Patrimoniale — SCI Familiale, Démembrement et Transmission

La structuration juridique de votre patrimoine locatif ne se décide pas à la revente — elle se construit dès l'acquisition. La SCI familiale permet de transmettre des parts sociales avec une décote de valorisation de 10 % à 20 %, d'optimiser les abattements de 100 000 € par enfant tous les 15 ans, et de répartir les revenus fonciers entre associés pour réduire la TMI globale du foyer. Le démembrement de propriété — nue-propriété aux enfants, usufruit aux parents — gèle la valeur fiscale au jour de la donation et efface les droits de succession sur la pleine propriété au décès de l'usufruitier. Le guide compare chaque stratégie : coûts de constitution, frais comptables annuels, implications fiscales et liquidité — parce que la bonne structure économise des dizaines de milliers d'euros de droits de succession, mais la mauvaise crée des complications juridiques qui coûtent plus cher que l'économie visée.

La Simulation Financière Complète — Studio Meublé à Lyon

Le guide inclut une simulation détaillée d'un studio de 25 m² à Lyon 8e, acheté à 112 500 €, loué meublé à 550 €/mois. Le calcul intègre les frais de notaire (8 437 €), le mobilier LMNP (4 200 €), les charges non récupérables, la taxe foncière, l'assurance PNO, les frais de gestion, les amortissements par composants (bâti, mobilier, travaux), la CFE, et les prélèvements sociaux à 18,6 %. Résultat : rendement brut 5,87 %, rendement net 4,38 %, rendement net-net 4,38 % (grâce aux amortissements qui neutralisent l'impôt). Puis simulation de la revente à 10, 15 et 20 ans avec réintégration des amortissements — pour montrer exactement quand et comment l'abattement pour durée de détention neutralise la réforme.

6 Fiches de Calcul et Cartes de Référence Imprimables

En plus du guide et de la checklist, vous recevez 6 fiches autonomes à imprimer et emporter à chaque rendez-vous : le Comparateur Fiscal à compléter avec vos chiffres (4 régimes côte à côte), le Simulateur de Plus-Value Post-Réforme (calcul de la réintégration des amortissements à la revente), les Fiches Pratiques par Zone (données clés de toutes les villes couvertes), le Navigateur DPE (calendrier d'interdiction, reclassification électrique 2026, points de vérification en visite), la Simulation Financière vierge (reproduisez le calcul du guide avec votre bien cible) et le Calendrier de l'Investisseur (planning mois par mois avec cases à cocher).

Pour Qui Est Ce Guide

Ce guide est pour les investisseurs immobiliers en France qui :

- Veulent calculer leur rendement net-net réel — pas un rendement brut qui ignore les frais de notaire, la fiscalité courante, les charges non récupérables et la plus-value de revente — avant de s'engager sur un crédit de 15 à 25 ans

- Doivent choisir entre LMNP au régime réel, micro-BIC, location nue au déficit foncier et SCI à l'IS, et ont besoin d'une comparaison chiffrée qui tient compte de la réforme des amortissements, de la hausse des prélèvements sociaux à 18,6 % et de la fiscalité de revente — pas d'un article sponsorisé par une plateforme comptable

- Hésitent entre immobilier locatif et placements financiers (PEA, assurance-vie, PER) et veulent comprendre quand l'effet de levier du crédit compense les frais de gestion, la vacance et la fiscalité — et quand il ne le fait pas

- Ciblent un bien classé DPE E, F ou G et doivent évaluer le coût réel d'une rénovation énergétique — travaux, perte d'exploitation pendant le chantier, impact fiscal — avant de signer le compromis

- Préparent une stratégie de transmission patrimoniale et doivent arbitrer entre SCI familiale, démembrement et donation de leur vivant, avec les chiffres pour chaque option

- Investissent à distance (autre région ou expatriation) et veulent savoir exactement ce qu'il faut vérifier, calculer et structurer avant de déléguer à une plateforme clé-en-main ou un gestionnaire — pour ne pas découvrir les frictions à la réception du premier relevé de charges

Pourquoi Pas les Ressources Gratuites ?

L'information gratuite sur l'investissement locatif en France est abondante. Voici ce que chaque source délivre réellement :

- Les simulateurs de rentabilité en ligne calculent un rendement brut ou net avant impôts en quelques clics. Aucun n'intègre la réintégration des amortissements LMNP à la revente, la surtaxe sur les plus-values élevées, la perte d'exploitation pendant les travaux de rénovation DPE, ni le coût du « trou de trésorerie » de 3 à 6 mois entre l'acte authentique et l'entrée du premier locataire. Le chiffre qu'ils affichent n'est pas votre rendement — c'est une fraction de votre rendement, présentée comme le total.

- JD2M, Dougs et Lokizi publient des articles fiscaux de qualité technique réelle — rédigés pour vous orienter vers leurs offres de comptabilité en ligne (200 à 600 €/an). Ils expliquent le LMNP au régime réel dans le détail mais ne modélisent jamais l'arbitrage complet LMNP vs. SCI à l'IS vs. déficit foncier vs. PEA, parce que deux de ces quatre options ne génèrent aucun revenu pour un cabinet comptable.

- Les plateformes clé-en-main (Masteos, Beanstock, Ouiker) affichent des rendements bruts de 5 % à 10 % sur des biens qu'elles sourcent et rénovent. Ce qu'elles n'affichent pas : leurs commissions de recherche (5 % à 10 % du prix), l'enveloppe de travaux (15 %), le pack d'ameublement LMNP (3 500 à 7 000 €) et le « trou de trésorerie » de 3 à 6 mois. Sur 15 ans, l'écart de rendement net entre un investissement délégué et un investissement en autonomie oscille entre 0,5 et 1 point annuel.

- r/vosfinances et les forums immobiliers contiennent des analyses mathématiques rigoureuses — mais contradictoires, fragmentées et datées. Le débat « LMNP vs PEA » y est quotidien ; chaque conclusion dépend du profil du contributeur, de sa TMI, de son horizon et de sa tolérance au risque. Vous y trouvez des données. Vous n'y trouvez pas un cadre décisionnel structuré qui s'applique à votre situation.

- Les podcasts immobiliers (La Martingale, Les Investisseurs 4.0) décryptent les stratégies à haut rendement dans un format narratif accessible. Mais le format oral ne permet pas de modéliser des tableaux d'amortissement, de comparer des régimes fiscaux chiffre par chiffre, ni de servir de référence lors d'un rendez-vous chez le notaire ou le banquier.

Ce guide comble le vide structurel — l'espace entre le rendement brut affiché par un simulateur et le rendement net-net réel que vous toucherez dans 15 ans après impôts, prélèvements sociaux, frais de gestion et fiscalité de revente. C'est l'analyse qu'un conseiller en gestion de patrimoine indépendant (sans produit à vendre ni commission à toucher) vous donnerait, structurée comme une référence permanente que vous conservez.

— Moins d'une Heure d'Expert-Comptable

Un expert-comptable LMNP facture 200 à 600 €/an pour la liasse fiscale seule. Un conseiller en gestion de patrimoine prend 1 000 à 3 000 € pour un audit patrimonial. Les frais de notaire sur un bien à 150 000 € dépassent 11 000 €. Le « trou de trésorerie » de 3 à 6 mois coûte 2 500 à 5 200 € en mensualités sèches. Et une mauvaise décision fiscale — micro-BIC au lieu du régime réel, ou LMNP individuel au lieu d'une SCI à l'IS — peut coûter des dizaines de milliers d'euros sur la durée de détention.

Ce guide ne remplace pas votre notaire ni votre expert-comptable. Mais il vous donne le comparateur fiscal complet, la simulation de revente post-réforme, les fiches par zone d'investissement et la stratégie patrimoniale qui garantissent que vous arrivez à chaque rendez-vous — banquier, notaire, agent immobilier — en maîtrisant les mécanismes derrière chaque chiffre, au lieu de les découvrir en perdant de l'argent.

Si ce guide vous évite une seule erreur de régime fiscal, identifie une seule contrainte DPE avant la signature du compromis, ou optimise votre stratégie de sortie de quelques milliers d'euros, il se rentabilise avant que vous ayez fini de le lire.

Garantie satisfait ou remboursé de 30 jours. Si le guide ne rend pas votre projet d'investissement locatif plus clair et votre positionnement financier plus solide, vous ne payez rien.

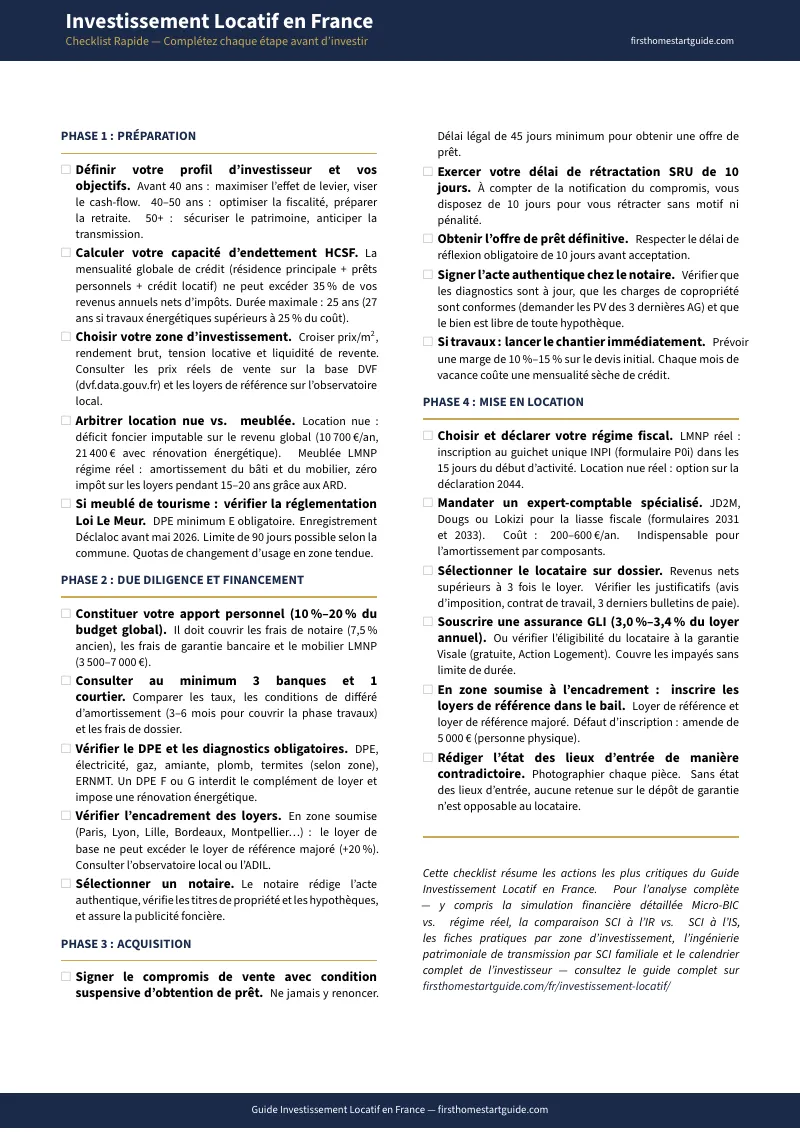

Téléchargez la Checklist Gratuite pour accéder à la liste d'actions clés couvrant la préparation, la due diligence, l'acquisition et la mise en location. Quand vous êtes prêt pour le Système de Rentabilité Nette-Nette complet — avec le comparateur fiscal, la simulation de revente, les fiches par zone et l'ingénierie patrimoniale — le guide complet est ici.

Vous avez trouvé le bien. Maintenant, maîtrisez le système qui détermine si cet investissement sera rentable ou non.