Le rendement brut est séduisant. La clause G, l'indivision et les 9,2 mois d'attente au TAL racontent une autre histoire.

Vous avez trouvé un triplex à Villeray affiché à 700 000 $ avec des loyers bruts de 4 200 $/mois. Ou un quadruplex à Sherbrooke à 480 000 $ qui projette un taux de capitalisation de 6,5 %. Ou un duplex à Rosemont que vous comptez habiter tout en louant le deuxième logement pour subventionner votre hypothèque. Les chiffres fonctionnent sur Excel. Vous êtes prêt à déposer votre promesse d'achat.

Puis la réalité québécoise vous rattrape. Le triplex de Villeray est en copropriété indivise — votre courtier hypothécaire vous apprend que la SCHL n'assure pas ce produit, que vous devez verser 20 % de mise de fonds au lieu de 10 %, et que seules la Banque Nationale et Desjardins accepteront le dossier. Vous découvrez aussi qu'en indivision avec un ami, vous ne pourrez jamais reprendre un logement pour vous-même — l'article 1958 du Code civil l'interdit formellement, sauf pour deux conjoints copropriétaires. Votre courtier immobilier vous signale que le locataire du rez-de-chaussée paie 850 $/mois depuis 2018, que la clause G du bail vous oblige à divulguer ce montant au prochain locataire, et que toute tentative de hausse disproportionnée finira devant un TAL engorgé où le délai moyen pour une fixation de loyer est maintenant de 9,2 mois. Les droits de mutation sur un 700 000 $ à Montréal? Plus de 12 600 $, payables comptant dans les 30 jours — non finançables.

Voici ce qu'aucune ressource francophone ne synthétise : le Québec superpose un Code civil distinct de la common law, un Tribunal administratif du logement engorgé (93 788 dossiers, +3,1 % en un an) où les propriétaires attendent plus de 9 mois pour une audience de fixation, une Loi 31 qui a inversé la présomption de consentement en matière de reprise et d'éviction, des droits de mutation progressifs qui grimpent à 3 % au-dessus d'un million à Montréal, un système de financement qui exclut l'indivision de l'assurance SCHL, une réglementation CITQ qui impose des amendes de 2 500 $ à 50 000 $ pour location touristique non conforme, et une réforme fiscale 2026 qui hausse le taux d'inclusion des gains en capital à 66,7 % au-delà de 250 000 $ — dans un écosystème réglementaire qui punit systématiquement l'investisseur qui applique des hypothèses pancanadiennes à un marché fondamentalement différent.

Le Guide de l'investisseur immobilier au Québec est un Système de Vérification Diligente Québécois — pas un survol motivationnel de l'immobilier locatif, mais un cadre opérationnel structuré qui cartographie chaque piège financier, chaque restriction réglementaire et chaque collision entre le droit civil, la fiscalité et le financement en un processus que vous suivez avant de signer votre promesse d'achat. Il remplace des mois de lecture fragmentée entre le site du TAL, les forums Reddit, les publications de la CORPIQ et les guides bancaires par une seule référence qui vous dit exactement quoi vérifier, exactement combien ça coûte, et exactement où les transactions échouent.

Ce que contient le Système de Vérification Diligente Québécois

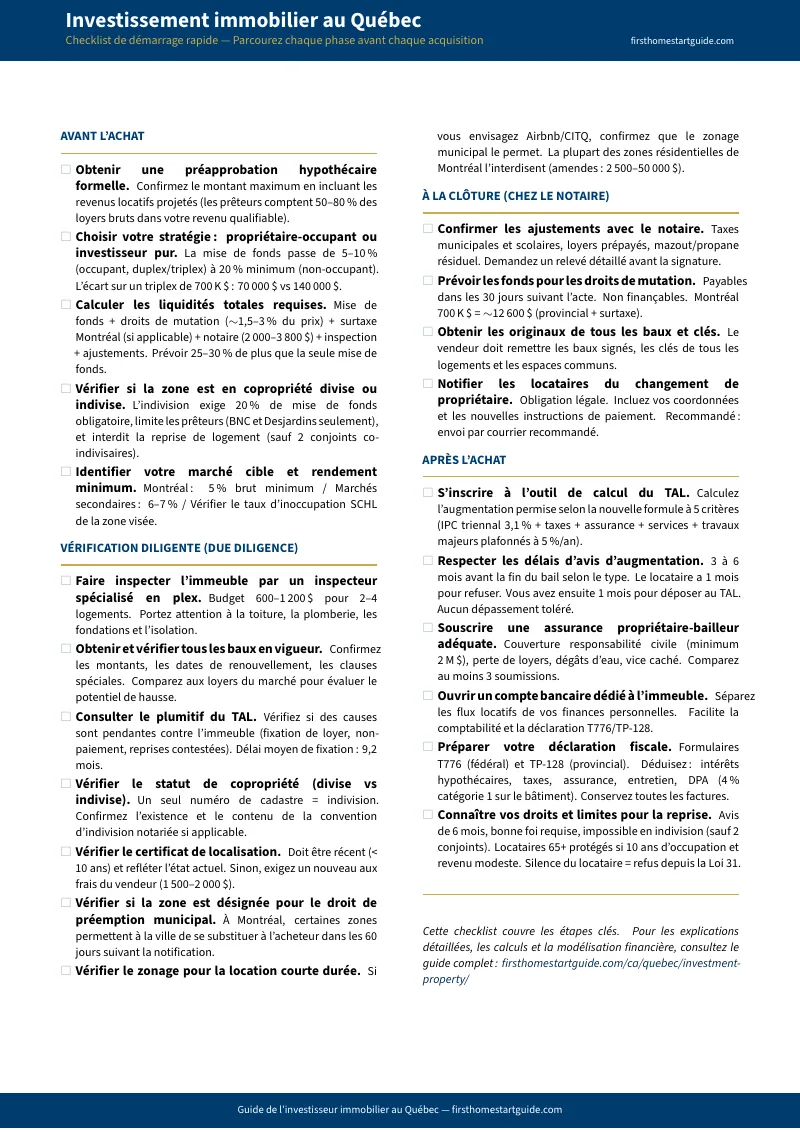

Un guide de 14 chapitres, une checklist de démarrage rapide et des feuilles de calcul imprimables — couvrant chaque étape de la sélection de marché à la modélisation financière, conçu spécifiquement pour la complexité réglementaire qui rend le Québec différent de toute autre province :

Cadre juridique et impacts de la Loi 31

Le Québec est la seule province régie par le Code civil — le rôle du notaire, le processus transactionnel (promesse d'achat → signature en 30-60 jours), et les changements fondamentaux de la Loi 31 : refus de cession de bail sans motif sérieux, silence du locataire désormais égal à un refus pour les reprises, indemnités de relocalisation rehaussées. Le guide explique comment chaque disposition affecte votre modélisation financière — pas seulement ce que dit la loi, mais combien elle vous coûte.

Copropriété indivise : le piège du financement et de la reprise

Pourquoi les grandes banques refusent l'indivision, pourquoi la mise de fonds passe obligatoirement à 20 %, pourquoi seules BNC et Desjardins acceptent ce produit, et le piège fatal : l'interdiction absolue de reprise de logement pour tout groupe de co-indivisaires qui ne sont pas deux conjoints. Le guide détaille les scénarios concrets — achat avec un ami, achat en famille, club d'investisseurs — et les conséquences juridiques de chacun.

Droits de mutation et surtaxe montréalaise

La grille progressive complète : 0,5 % jusqu'à 62 900 $, puis 1 %, 1,5 %, 2 %, 2,5 %, et 3 % au-dessus d'un million à Montréal. Calcul exact pour un triplex de 700 000 $ (12 600 $+) et un quadruplex de 900 000 $ (17 100 $+). Les exonérations disponibles : transfert entre conjoints, achat d'un ascendant en ligne directe, transfert d'entreprise familiale. Parce que ces dizaines de milliers de dollars sont payables comptant et non finançables — ils transforment votre budget de rénovation en chèque à la municipalité.

Financement résidentiel et programme MLI Select

Propriétaire-occupant (5-10 % de mise de fonds, SCHL assurable) vs investisseur pur (20 % minimum, prêt conventionnel). Le programme MLI Select de la SCHL pour les multilogements (5+ unités) avec ses rabais sur les primes d'assurance et conditions d'admissibilité. Calcul du ratio de couverture du service de la dette (RCSD), qualification avec revenus locatifs projetés (50-80 % comptabilisés), et différences de taux entre prêt résidentiel et prêt commercial.

Tribunal administratif du logement et nouvelle formule à 5 critères

Le TAL traite 93 788 dossiers par an. Le délai moyen pour une fixation de loyer : 9,2 mois. Pour un non-paiement : 2,1 mois avant la première audience. Le guide décortique la nouvelle formule d'augmentation à 5 critères (IPC triennal 3,1 % + taxes foncières + assurance + services + travaux majeurs plafonnés à 5 %/an), les mécaniques de la reprise de logement avec fardeau de preuve renversé, les indemnités d'éviction (1 mois par année d'occupation, minimum 3, maximum 24), et la protection des locataires de 65+ ans avec 10 ans d'ancienneté.

Location courte durée et réglementation CITQ

Le millefeuille réglementaire complet : obligation d'enregistrement CITQ pour toute location de moins de 31 jours, amendes de 2 500 $ à 25 000 $ (personne physique) ou 5 000 $ à 50 000 $ (personne morale), obligation d'affichage, désignation de représentant québécois, et le croisement avec les règlements de zonage municipaux qui interdisent la location touristique dans la majorité des zones résidentielles montréalaises. Le guide cartographie les zones viables et les stratégies de conformité.

Fiscalité complète : DPA, gains en capital 2026 et déclarations

Déduction pour amortissement (4 % catégorie 1 sur le bâtiment), récupération d'amortissement à la vente, réforme 2026 du taux d'inclusion des gains en capital (66,7 % au-delà de 250 000 $), remboursement TPS/TVQ sur immeuble locatif neuf, formulaires T776 (fédéral) et TP-128 (provincial), et modélisation de l'impact fiscal net selon votre taux marginal. Chaque décision — DPA ou non, incorporation ou non — est traduite en dollars réels sur votre rendement après impôt.

Modélisation financière et stratégies avancées

Calcul du taux de capitalisation, du multiplicateur de revenu brut (MRB), du rendement sur mise de fonds, et du flux de trésorerie net après service de la dette. Effet de levier : refinancement, valeur ajoutée post-rénovation, et croissance du portefeuille. Stratégies avancées : propriétaire-occupant sériel, subdivision cadastrale (conversion indivise → divise), société par actions pour l'immobilier, ententes « cash for keys » éthiques, et optimisation de la vente (moment fiscal, report par prêt vendeur).

Pour qui est ce guide

Ce guide s'adresse aux investisseurs immobiliers ciblant le marché québécois qui :

- Analysent un plex à Montréal et ont besoin du calcul exact des droits de mutation avec la surtaxe progressive, de l'impact de la clause G sur la croissance des loyers, et du coût réel d'un passage au TAL — pas les approximations génériques d'un calculateur pancanadien

- Évaluent une propriété en copropriété indivise et doivent comprendre pourquoi la SCHL refuse de l'assurer, pourquoi la mise de fonds double à 20 %, et pourquoi l'achat avec un associé qui n'est pas leur conjoint élimine définitivement tout droit de reprise de logement

- Sont des investisseurs interprovinciaux (Ontario, C.-B., Alberta) attirés par les prix relatifs du Québec et qui ont besoin que tout le cadre juridique distinct — Code civil, TAL, Loi 31, droits de mutation, CITQ — soit expliqué dans un seul document au lieu d'être assemblé à partir de forums anglophones et de sites gouvernementaux en jargon juridique

- Préparent une reprise de logement ou une éviction et doivent maîtriser le fardeau de preuve renversé, les délais d'avis, les indemnités de la Loi 31, et la protection des locataires de 65+ — avant que le TAL leur impose des dommages punitifs pour mauvaise foi

- Veulent comprendre la fiscalité immobilière québécoise complète — DPA, récupération, gains en capital 2026, TPS/TVQ sur neuf — et modéliser le rendement réel après impôt plutôt que le rendement brut sur papier

- Envisagent la location courte durée (Airbnb) et doivent naviguer le système CITQ, les restrictions de zonage par arrondissement, et les amendes qui peuvent atteindre 50 000 $ — avant de lister leur premier logement

Pourquoi pas les outils gratuits?

L'information sur l'investissement immobilier au Québec existe en abondance. Voici ce qu'elle livre réellement :

- Le site du TAL et Éducaloi expliquent clairement le droit — les formulaires de reprise, les conditions d'éviction, les délais de la Loi 31. Mais ils ne traversent jamais la frontière vers la finance : aucun outil pour calculer l'impact d'un délai de 9,2 mois sur votre trésorerie, aucune modélisation du coût d'une indemnité d'éviction de 24 mois sur le rendement d'un immeuble, aucune stratégie de négociation « cash for keys » pour éviter le tribunal. Ils vous disent ce que la loi permet — pas comment investir malgré elle.

- Les forums (r/QuebecFinance, Reddit immobilier) regorgent de témoignages authentiques — des investisseurs qui paniquent devant un cash-flow négatif, d'autres qui débattent de la Loi 31 avec des interprétations contradictoires, des discussions sur l'exemption des droits de mutation entre conjoints. C'est un mélange de sagesse empirique et d'informations périmées ou incorrectes. Trier ce qui est actuel de ce qui date d'avant février 2024 prend plus de temps que de consulter un guide à jour.

- La CORPIQ et l'APQ fournissent une analyse sectorielle pointue, mais leur modèle repose sur l'adhésion payante. Les outils avancés (modèles de lettres, évaluations) sont derrière un paywall annuel, et le ton est souvent militant plutôt que méthodologique. L'investisseur qui veut un cadre d'exécution neutre, pas du lobbyisme, n'y trouve pas son compte.

- Les banques (BNC, Desjardins, SCHL) documentent les mécanismes de qualification — mise de fonds, assurance prêt, ratio d'endettement. Mais des impératifs de conformité les empêchent d'aborder les zones grises : stratégies d'éviction, montages en indivision, optimisation fiscale de la DPA. L'information est correcte mais aseptisée au point de devenir inutile pour un investisseur confronté à un problème réel.

Ce guide comble la faille de transversalité — l'espace entre comprendre les règles du TAL et comprendre comment ces règles, combinées au système fiscal, aux contraintes bancaires et aux droits de mutation, interagissent pour transformer un triplex rentable sur papier en catastrophe financière dans la réalité. C'est l'analyse qui nécessiterait un notaire spécialisé en immobilier, un fiscaliste et un courtier hypothécaire dans la même pièce — structurée comme une référence que vous possédez en permanence.

— Moins qu'un seul mois de loyer perdu

Un locataire en défaut de paiement vous coûte 2,1 mois de revenus perdus en attendant une audience au TAL — plus les frais d'huissier. Une erreur sur la clause G peut figer vos revenus pendant 9,2 mois de litige. Un achat en indivision mal structuré vous piège avec un locataire que vous ne pourrez jamais reprendre. Ce guide vous coûte moins qu'une seule erreur parmi les dizaines qu'il vous évite.

Inclus : le guide complet de 14 chapitres en PDF, la checklist de démarrage rapide imprimable, et 3 feuilles de calcul imprimables (calculateur de droits de mutation, modélisation financière, flux de trésorerie mensuel). Tout en français, mis à jour pour 2026.

Garantie de satisfaction. Si le guide ne vous fournit pas un cadre opérationnel clair pour votre projet d'investissement au Québec, écrivez-nous et nous vous remboursons intégralement.