Usted gana lo suficiente para una casa. El sistema bancario está diseñado para que no se dé cuenta de cuánto le va a costar realmente.

Hizo los números. Ingreso neto familiar, capacidad de ahorro, tasas de interés actuales — y sobre el papel alcanza para una casa en la Gran Área Metropolitana. Entonces empieza a investigar de verdad. En la primera semana descubre que los gastos de cierre — impuesto de traspaso, timbres registrales, honorarios notariales e inscripción de hipoteca — suman entre el 3,5% y el 4,5% del valor del inmueble. Ninguna entidad los financia. En una propiedad de 50 millones de colones, eso son entre 1,75 y 2,25 millones de colones que necesita en efectivo antes de sentarse con el notario.

Busca ayuda en internet. El Banco Nacional le explica cómo solicitar un crédito hipotecario — pero no le advierte que la tasa promocional de los primeros tres años es un gancho, y que la tasa variable posterior indexada a la Tasa Básica Pasiva del Banco Central puede incrementar su cuota un 25% o más. BAC le ofrece un simulador de cuotas que no incluye el seguro de vida e incendio obligatorio. Las guías de agencias inmobiliarias le explican el traspaso paso a paso — desde la perspectiva de quien quiere venderle una propiedad, no proteger su patrimonio. Y r/Ticos le cuenta experiencias reales, pero por cada hilo que muestra cómo alguien logró comprar, hay tres que dicen que ya no es posible en Costa Rica — sin distinguir entre el que no calculó los gastos de cierre y el que sí preparó la prima correcta.

El problema de fondo: No existe en Costa Rica un solo recurso educativo independiente que conecte financiamiento, subsidios estatales, debida diligencia legal y costos reales en un sistema de decisiones. Los blogs bancarios quieren venderle un crédito. Las agencias quieren venderle una propiedad. Los asesores del INVU quieren colocar un plan de ahorro. El abogado interviene en la etapa legal y no hace planificación financiera. Nadie le da el panorama completo antes de que firme.

La Guía para Comprar tu Primera Casa en Costa Rica es un Sistema de Protección Patrimonial. No es un blog bancario disfrazado de guía. No es una lista de requisitos copiada de la página del BANHVI. Es un sistema estructurado que cubre cada riesgo financiero, cada trampa legal y cada decisión crítica desde la evaluación de su historial SUGEF hasta la inscripción de la escritura en el Registro Nacional — para que usted llegue a cada reunión con el banco, cada visita a la propiedad y cada cita con el notario sabiendo exactamente qué preguntar, qué exigir y cuándo retirarse.

Qué contiene el Sistema de Protección Patrimonial

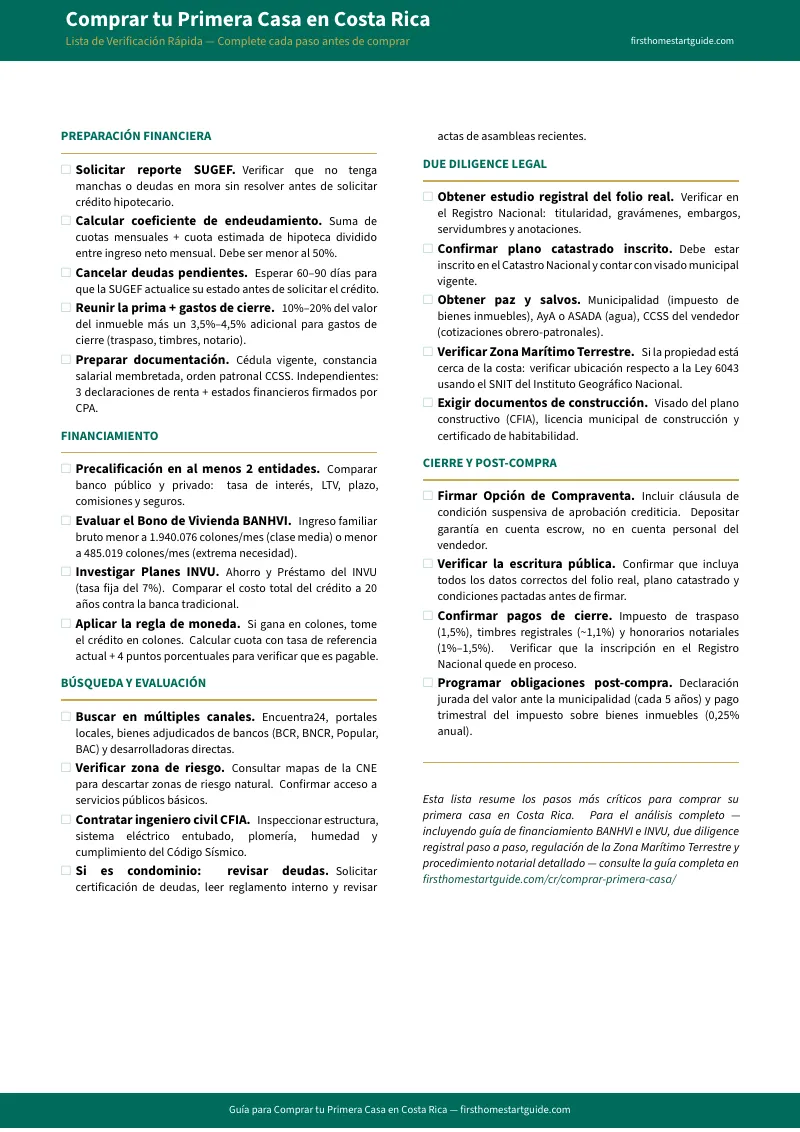

La guía completa de 12 capítulos, una lista de verificación imprimible y 7 herramientas de campo — cada fase del proceso de compra cubierta, desde la limpieza de su historial crediticio hasta los impuestos que pagará después del cierre:

Evaluación financiera sin conflictos de interés

Su reporte SUGEF es lo primero que revisa cualquier banco. La guía le enseña a solicitar su reporte, interpretar las calificaciones, calcular su coeficiente de endeudamiento real (no el que le conviene al banco) y determinar cuánto puede comprar sin comprometer la estabilidad de su hogar. Incluye los requisitos de ingreso mínimo diferenciados para asalariados (~₡1.020.000/mes) e independientes (~₡1.530.000/mes), y la documentación exacta que necesita antes de pisar el banco.

Bono de Vivienda BANHVI: quién califica de verdad

Miles de familias costarricenses de clase media no solicitan el Bono de Vivienda porque creen que no califican. El límite real es un ingreso bruto familiar menor a ₡1.940.076 mensuales — eso incluye a la mayoría de los profesionales jóvenes asalariados. El subsidio cubre entre ₡4,4 y ₡6,3 millones que se aplican directamente a la prima. La guía explica los requisitos exactos, las entidades autorizadas, la documentación requerida y los errores que causan el rechazo.

INVU vs. banca tradicional: la comparación que nadie hace

Los Planes de Ahorro y Préstamo del INVU ofrecen una tasa fija del 7% durante todo el plazo — sin indexación a la TBP, sin sorpresas. La banca tradicional ofrece tasas promocionales más bajas los primeros años, pero la tasa variable posterior puede disparar su cuota. La guía compara el costo total acumulado a 15, 20 y 30 años con escenarios reales de variación de la TBP para que usted vea exactamente cuánto paga en cada opción — no cuánto le dice el banco que va a pagar.

Riesgo cambiario: colones vs. dólares

Si gana en colones y se endeuda en dólares, una devaluación del 10% convierte su cuota de ₡513.000 en ₡564.300 — un golpe de más de ₡51.000 mensuales a su presupuesto. La guía incluye escenarios de estrés cambiario con la fórmula para calcular su cuota máxima asumiendo la peor depreciación histórica. La regla es simple: si gana en colones, tome el crédito en colones. Pero la guía le muestra por qué con números, no con opiniones.

Due diligence legal que su abogado no hará por usted

Su abogado redacta la escritura y formaliza el traspaso. No le dice si la propiedad tiene gravámenes ocultos que descubrirá después de pagar. La guía le enseña a leer un estudio registral del Registro Nacional, verificar que el plano catastrado tenga visado municipal vigente, obtener los paz y salvos de la municipalidad, AyA y CCSS, y evaluar si la propiedad está en Zona Marítimo Terrestre — donde usted no compra la propiedad sino un derecho temporal de concesión que puede perder.

Inspección física: lo que no se ve sí cuesta

Humedad estructural, sistema eléctrico sin entubar, plomería colapsada, incumplimiento del Código Sísmico. Cada problema puede costar millones de colones en reparaciones que el vendedor no le informó. La guía incluye un protocolo detallado de inspección que usted puede seguir durante cada visita, más las señales que indican cuándo contratar un ingeniero civil incorporado al CFIA.

Gastos de cierre: la cifra real que nadie le explica

Impuesto de traspaso 1,5%. Timbres y derechos registrales ~1,1%. Honorarios notariales 1%-1,5%. Seguros obligatorios. La costumbre costarricense es dividir estos gastos 50/50 entre comprador y vendedor — pero si usted no lo negocia por escrito en la opción de compraventa, pagará todo. La guía desglosa cada costo y le da las cifras exactas para presupuestar antes de comprometerse.

7 herramientas imprimibles para llevar a cada reunión

Además de la guía y la lista de verificación, el sistema incluye hojas de trabajo y tarjetas de referencia que usted imprime y lleva a cada paso del proceso: Hoja de Preparación Financiera, Hoja de Cálculo de Gastos de Cierre, Comparación INVU vs. Banca, Calculadora de Riesgo Cambiario, Lista de Due Diligence Legal, Protocolo de Inspección Física y Tarjeta de Referencia para la Opción de Compraventa.

Para quién es esta guía

Esta guía está escrita para compradores de primera vivienda en Costa Rica que:

- Tienen ingresos estables para solicitar un crédito hipotecario, pero descubren que la prima más los gastos de cierre crean una brecha entre lo que pueden pagar mensualmente y lo que necesitan en efectivo para arrancar

- Quieren saber si califican para el Bono de Vivienda del BANHVI o el Bono de Clase Media, pero la información oficial es fragmentada, burocrática y no les dice si sus ingresos están dentro del límite

- Están decidiendo entre un Plan de Ahorro del INVU con tasa fija del 7% y un crédito bancario con tasa variable, y necesitan ver el costo total real a 20 años — no la cuota del primer año

- Ganan en colones y no saben si endeudarse en dólares es viable o una trampa a mediano plazo

- Necesitan entender el estudio registral, el plano catastrado y las implicaciones de la Zona Marítimo Terrestre antes de firmar una opción de compraventa

- Quieren llegar al banco, a la visita de la propiedad y al escritorio del notario con cada costo, cada riesgo y cada decisión anticipada — no descubrirlos en tiempo real

¿Por qué no buscar información gratuita?

Información gratuita sobre compra de vivienda en Costa Rica existe en todas partes. Esto es lo que cada fuente realmente le ofrece:

- Blogs bancarios (BNCR, BCR, BAC, Coopealianza) explican los requisitos del crédito hipotecario con claridad — a través de la lente de sus propios productos crediticios. Lo que omiten: que la tasa variable indexada a la TBP puede duplicar su cuota a mediano plazo, que el INVU puede ser más barato a 20 años, y que el seguro obligatorio que le van a cobrar no es negociable. La información es correcta. La recomendación no es independiente.

- Agencias inmobiliarias (INHAUS, Fomento Urbano, RC Inmobiliaria) publican guías útiles sobre gastos de traspaso, errores comunes y Zona Marítimo Terrestre. Todo está diseñado para posicionar su sitio web y dirigir tráfico hacia sus propiedades en venta. No le van a recomendar que espere, que negocie más duro, o que considere la autoconstrucción.

- Portales oficiales (BANHVI, INVU, Registro Nacional) tienen la información legal completa. Lo que no tienen: un idioma que un comprador sin formación jurídica pueda entender, ni una secuencia que le diga qué hacer primero. Los datos están ahí. La guía no.

- r/Ticos y foros de Facebook ofrecen experiencias reales de compradores reales — junto con cálculos desactualizados, confusiones entre Bono de Vivienda regular y Bono de Clase Media, y consejos de gente que compró en condiciones que ya no existen. La señal es real. El ruido también.

- Abogados y notarios cobran entre el 1% y el 2% del valor de la propiedad — en una casa de 50 millones, eso son entre 500.000 y 1.000.000 de colones solo por la formalización legal. No hacen planificación financiera, no comparan créditos y no le van a decir si está pagando de más por la propiedad.

Esta guía llena el vacío entre saber que existen ciertos pasos y entender qué decisiones tomar en qué orden para proteger su dinero y fortalecer su posición. Es el análisis que le daría un asesor independiente sin productos propios — como un recurso permanente que usted puede consultar durante todo el proceso.

— Menos que una hora de honorarios notariales

Los honorarios notariales de un traspaso en Costa Rica empiezan en ₡500.000. Una asesoría financiera personalizada cuesta ₡150.000 por hora. Un error en el cálculo de gastos de cierre le cuesta ₡500.000 o más. Un crédito en la moneda equivocada le cuesta ₡51.000 mensuales adicionales por cada 10% de devaluación.

Esta guía no reemplaza a su abogado ni a su banco. Pero le da la evaluación financiera, la comparación INVU vs. banca, la estrategia de Bono de Vivienda, el análisis de riesgo cambiario, el protocolo de inspección, la debida diligencia legal y 7 herramientas imprimibles que aseguran que usted llegue a cada reunión, cada visita y cada firma sabiendo exactamente dónde está parado — en lugar de descubrir errores costosos sobre la marcha.

Si evita un solo error en el cálculo de gastos de cierre, descubre un solo gravámen oculto, o escoge la moneda correcta para su crédito, la guía se paga sola antes de que termine de leerla.

30 días de garantía de devolución. Si la guía no le da claridad sobre su proceso de compra y no fortalece su posición financiera, no paga nada.

Descargue la Lista de Verificación Rápida gratuita para ver el plan de acción paso a paso — evaluación SUGEF, cálculo de prima y gastos de cierre, opciones de financiamiento y puntos críticos de due diligence legal. Cuando esté listo para el sistema completo — con los 12 capítulos, la comparación INVU vs. banca, el análisis de riesgo cambiario, el protocolo de inspección y la guía de debida diligencia del Registro Nacional — la guía completa está aquí.

Usted ya tiene los ingresos. Ahora asegúrese de que el sistema no se los coma en costos ocultos.