Developer Bilang "Aman." Sertifikatnya Ternyata SHGB di Atas HPL.

Anda menemukan perumahan baru di pinggiran kota. Harganya masuk budget — Rp 500 juta untuk tipe 45. Brosurnya meyakinkan: lokasi strategis, fasilitas lengkap, "sertifikat terjamin." Anda sudah survey dua kali, sudah hitung simulasi KPR, bahkan sudah siapkan uang booking fee Rp 10 juta.

Lalu di hari penandatanganan PPJB, Anda baca dokumennya lebih teliti. Sertifikatnya bukan SHM — tapi SHGB di atas HPL. Artinya Anda hanya mendapat hak pakai bangunan di atas tanah milik pihak lain, dengan jangka waktu terbatas. Kalau mau upgrade ke SHM? Tidak bisa — karena tanah induknya bukan Hak Milik. Dan developer tidak pernah menjelaskan ini di awal.

Ini bukan kasus langka. Mayoritas rumah baru dari developer dijual dengan status SHGB. Banyak pembeli baru menyadarinya bertahun-tahun setelah beli — dan prosesnya semakin rumit kalau developer sudah bubar. Belum lagi biaya-biaya yang tidak pernah disebutkan di brosur: BPHTB 5% dari harga, biaya notaris 0,5-1%, provisi bank 1%, appraisal, asuransi, balik nama. Untuk rumah Rp 1 miliar, total biaya tambahan bisa mencapai Rp 82-87 juta — uang yang tidak pernah Anda hitung saat pertama kali bilang "sepertinya saya mampu."

Masalahnya bukan Anda tidak teliti. Masalahnya adalah informasi yang tersedia di Indonesia dirancang untuk menjual, bukan untuk melindungi pembeli. Bank hanya mempromosikan produk sendiri tanpa perbandingan jujur. Portal properti seperti Rumah123 dan Pinhome mendorong transaksi, bukan edukasi. Artikel-artikel lama masih membahas BP2BT — program yang sudah diganti Tapera. Dan bunga KPR promo 1,75-3,88% yang dipasang besar-besar di iklan hanya berlaku 1-3 tahun pertama — setelahnya melonjak ke 10-13% floating, dan cicilan Anda bisa naik hampir dua kali lipat.

Panduan Membeli Rumah Pertama di Indonesia adalah Sistem Perlindungan Pembeli: seluruh program subsidi pemerintah yang masih berlaku (FLPP, Tapera, PPN DTP) dengan syarat kelayakan per zona, proses pembelian 7 langkah dari pencarian properti sampai balik nama sertifikat, panduan KPR lengkap (konvensional dan syariah), rincian biaya yang sebenarnya dengan dua contoh perhitungan nyata, checklist legal yang bisa dicetak dan dibawa ke bank, notaris, dan BPN, serta panduan khusus pekerja informal yang tidak punya slip gaji. Satu dokumen yang menyatukan informasi yang biasanya membutuhkan konsultan properti Rp 500.000-2 juta per sesi.

Ditulis sepenuhnya dalam Bahasa Indonesia, dengan regulasi terkini 2026, karena keputusan ratusan juta rupiah seharusnya tidak bergantung pada artikel blog yang terakhir diupdate tahun 2023.

Apa yang Ada di Dalam Sistem Perlindungan Pembeli

Panduan lengkap 12 bab, checklist 20+ poin verifikasi, 5 lembar kerja siap cetak, dan lampiran referensi (daftar aplikasi, website, lembaga, dan kontak penting). Setiap bab menyelesaikan satu masalah spesifik yang dihadapi pembeli rumah pertama di Indonesia — bukan teori umum, tapi regulasi yang berlaku, angka yang bisa dihitung, dan langkah yang bisa dilakukan minggu ini:

Program Subsidi yang Sebenarnya Masih Berlaku — dan Mana yang Sudah Tidak

FLPP, Tapera, BP2BT, SBUM, SSB, PPN DTP — enam program yang membingungkan bahkan bagi yang sudah riset berbulan-bulan. Bab 1 menjelaskan mana yang masih aktif, mana yang sudah diganti, syarat kelayakan per zona (4 zona penghasilan berdasarkan Permen PKP No. 5/2025), batas harga rumah subsidi per wilayah (5 zona dari Rp 166 juta sampai Rp 240 juta), cara mendaftar melalui aplikasi SiKasep, dan bank-bank pelaksana. Termasuk perluasan Tapera 2026 yang membuka akses KPR bersubsidi bagi pekerja sektor informal — informasi yang belum ada di artikel mana pun.

SHM vs SHGB: Apa yang Developer Tidak Jelaskan

Perbedaan yang bisa bernilai puluhan juta rupiah dalam jual kembali. Kapan SHGB bisa diterima. Kapan harus menolak karena statusnya SHGB di atas HPL. Bagaimana proses konversi SHGB ke SHM di BPN — berapa biayanya, berapa lama, dan apa yang terjadi kalau developer sudah tidak kooperatif. Termasuk penjelasan sertifikat elektronik (e-Sertifikat) yang mulai diberlakukan secara bertahap.

Proses Pembelian 7 Langkah: Dari Pencarian Sampai Balik Nama

Bukan tips umum "survei dulu sebelum beli." Ini adalah langkah-langkah konkret: cara membandingkan properti (lokasi, akses, fasilitas, legalitas), apa yang harus dicek di BPN sebelum bayar sepeser pun, isi PPJB yang sah (dan bedanya dengan PPJB di bawah tangan yang tidak bisa melindungi Anda), proses AJB di hadapan PPAT, pembayaran BPHTB (termasuk BPHTB 0% di DKI Jakarta untuk pembelian pertama), balik nama sertifikat, dan langkah tambahan jika menggunakan KPR.

KPR Lengkap: Konvensional, Syariah, dan Cara Tidak Terjebak Floating Rate

Perbandingan bunga promo 10 bank terbesar — dan apa yang terjadi setelah masa promo berakhir. Simulasi konkret: cicilan Rp 3 juta di tahun pertama bisa naik ke Rp 5,5 juta di tahun keempat karena floating rate. Perbedaan KPR konvensional dan syariah (relevan untuk 87% populasi Muslim). Kapan fixed rate lebih aman. Kapan refinancing atau take over KPR ke bank lain masuk akal. Rasio DSR 30-40% yang menentukan plafon kredit Anda.

Rincian Biaya yang Sebenarnya — Dua Contoh Perhitungan Nyata

Semua biaya di luar harga rumah yang jarang disebutkan di brosur: DP, BPHTB, notaris/PPAT, provisi bank, administrasi, appraisal, asuransi jiwa dan kebakaran, balik nama. Dua studi kasus lengkap: rumah subsidi Rp 166 juta di Jawa dan rumah komersial Rp 800 juta di kota besar. Setiap komponen dihitung sehingga Anda tahu persis berapa total uang yang harus disiapkan — bukan hanya DP.

Panduan Khusus Pekerja Informal dan Wiraswasta

60% dari backlog perumahan Indonesia berasal dari pekerja sektor informal — ojol, freelancer, pedagang, pemilik warung — yang mengira KPR mustahil tanpa slip gaji. Bab 9 menjelaskan cara menyiapkan rekening koran yang "bersih" selama 6 bulan, dokumen alternatif (SIUP/NIB, laporan keuangan sederhana), bank mana yang lebih ramah untuk wiraswasta, opsi fintech lending berizin OJK, dan bagaimana Tapera 2026 membuka jalur baru.

Untuk Siapa Panduan Ini

- Pasangan muda karyawan yang sudah menabung DP bertahun-tahun tapi masih bingung membandingkan — SHM atau SHGB, indent atau siap huni, subsidi atau komersial — dan takut salah langkah yang merugikan puluhan juta

- PNS dan karyawan tetap yang ingin memanfaatkan FLPP tapi tidak yakin apakah tunjangan dihitung dalam batas penghasilan, dan butuh panduan langkah demi langkah mendaftar melalui SiKasep

- Pekerja informal dan wiraswasta — pemilik warung, freelancer, driver ojol — yang mengira KPR mustahil tanpa slip gaji tapi belum tahu tentang jalur alternatif yang dibuka Tapera 2026

- Siapa pun yang membeli rumah pertama di Indonesia dan ingin menghindari jebakan developer nakal, biaya tersembunyi yang mengejutkan di hari akad, dan cicilan yang tiba-tiba melonjak setelah masa promo berakhir

Panduan ini BUKAN untuk:

- Investor properti yang mencari analisis ROI dan strategi sewa — lihat Panduan Investasi Properti di Indonesia

- Pembeli yang sudah punya rumah dan ingin membeli properti kedua

Kenapa Informasi Gratis Tidak Cukup

Blog bank hanya mempromosikan produk sendiri. BTN, BRI, BNI menulis artikel "Syarat KPR" yang informatif — tapi hanya tentang produk mereka. Tidak ada perbandingan jujur antar bank. Tidak ada penjelasan bahwa bunga promo 1,75% akan melonjak ke 10-13% setelah 1-3 tahun. Tidak ada transparansi tentang biaya-biaya tambahan di luar cicilan. Kalau Anda memilih bank berdasarkan blog mereka sendiri, Anda memilih berdasarkan iklan, bukan informasi.

Portal properti menjual listing, bukan edukasi. Rumah123, 99.co, Pinhome membuat konten SEO yang muncul di halaman pertama Google. Tapi "10 Tips Beli Rumah Pertama" tidak memuat checklist legal, tidak menghitung biaya total, dan tidak menjelaskan apa yang terjadi kalau developer menghilang setelah Anda bayar booking fee. Konten mereka dirancang untuk mendorong Anda klik listing — bukan untuk melindungi Anda dari keputusan yang salah.

Artikel lama mendominasi Google dengan data kadaluarsa. Konten dari 2018-2023 masih muncul di halaman pertama dengan batas harga FLPP lama, suku bunga yang sudah tidak berlaku, dan program BP2BT yang sudah diganti Tapera. Anda bisa menghabiskan berjam-jam riset dan tetap membuat keputusan berdasarkan informasi yang salah — tanpa pernah menyadarinya.

Garansi Kepuasan

Jika panduan ini tidak membantu Anda membuat keputusan yang lebih baik dalam membeli rumah pertama, hubungi kami dan kami kembalikan uang Anda. Tanpa pertanyaan rumit. Tabungan Anda terlalu berharga untuk dipertaruhkan pada informasi yang tidak lengkap.

Mulai dengan Checklist Gratis

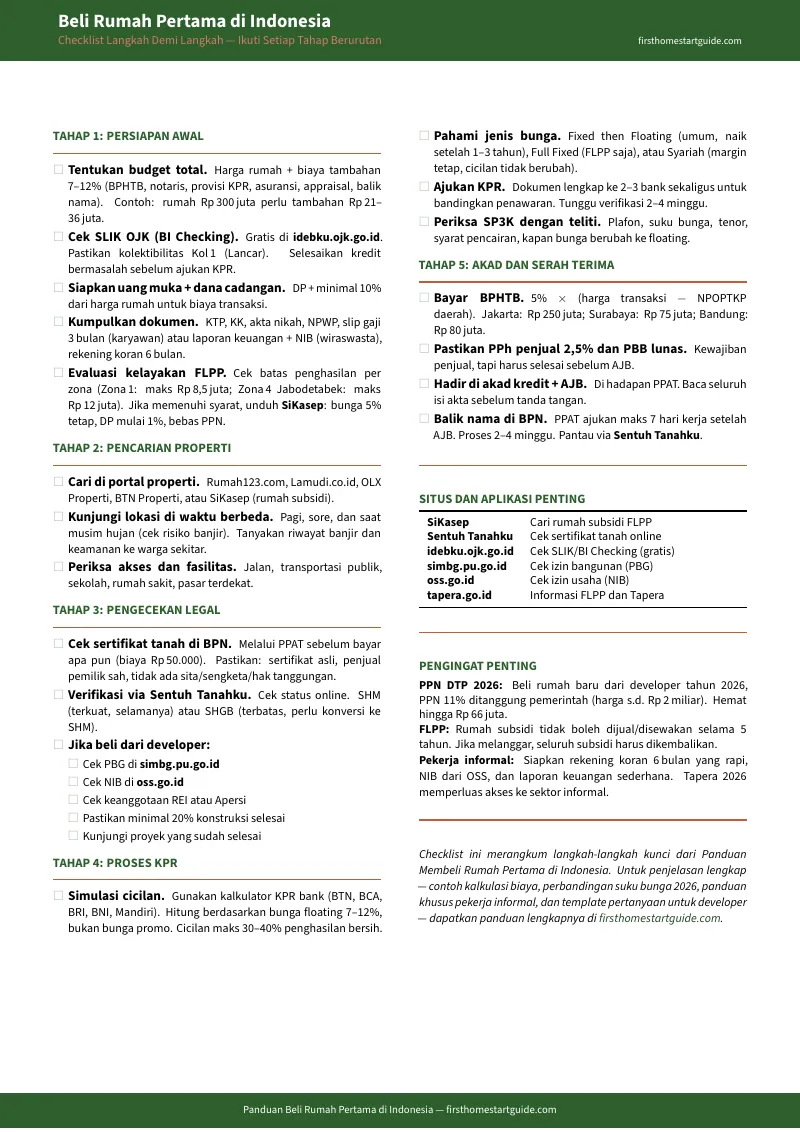

Download Checklist Beli Rumah Pertama di Indonesia secara gratis — 20+ poin verifikasi yang diorganisir dalam 5 fase: persiapan keuangan, pencarian properti, due diligence legal, proses KPR dan akad, dan pasca-pembelian. Cetak dan bawa ke setiap survey perumahan.

Atau akses panduan lengkap — 12 bab, checklist 20+ poin, 5 lembar kerja siap cetak (kalkulator biaya, kartu referensi sertifikat, proses pembelian 7 langkah, perbandingan KPR, dan daftar situs/kontak penting), dan lampiran referensi lengkap — semuanya hanya .