Vous Avez le Salaire, l'Envie et Peut-Être une Aide de 100 000 MAD. Ce Qui Vous Manque, C'est le Système Qui Empêche le Marché Immobilier Marocain de Vous Dévorer Avant Même la Signature Chez le Notaire.

Vous épargnez depuis des années. Vous avez fait une simulation sur le site de votre banque, et la mensualité semble supportable. Vous parcourez Mubawab et Sarouty chaque soir, vous comparez les prix entre Casablanca, Rabat et Tanger, vous commencez à vous projeter dans un appartement. Et puis vous réalisez que personne ne vous a expliqué les règles du jeu.

Vous avez entendu parler de Daam Sakan — 100 000 MAD de subvention pour un bien de moins de 300 000 MAD, ou 70 000 MAD entre 300 001 et 700 000 MAD. Vous avez aussi entendu parler du FOGARIM et du FOGALOGE. Mais vous confondez les trois, comme la majorité des acheteurs : Daam Sakan est une subvention directe, le FOGARIM est une garantie bancaire pour les travailleurs sans fiche de paie, et le FOGALOGE s'adresse aux salariés CNSS et aux fonctionnaires. Chacun a ses propres plafonds, ses propres conditions, ses propres pièges — et les cumuler correctement peut faire la différence entre un financement intégral et un rejet de dossier. Le simulateur de votre banque ne modélise aucune de ces combinaisons.

Pendant ce temps, les frais de transaction dont personne ne parle viennent s'ajouter au prix affiché : droits d'enregistrement de 4 %, conservation foncière ANCFCC de 1,5 %, honoraires du notaire majorés de 20 % de TVA, inscription hypothécaire, timbres et débours — soit un total de 6 à 8 % du prix du bien, à payer comptant le jour de la signature parce que les banques refusent de les financer. Pour un appartement à 500 000 MAD, cela représente plus de 37 000 MAD de cash que la plupart des primo-accédants découvrent au moment de signer. Et le vendeur, ou l'intermédiaire, insiste pour qu'une partie du prix soit réglée en espèces — le fameux « noir ». Depuis la Loi de Finances 2026, cette pratique déclenche automatiquement une pénalité de 2 % sur les droits d'enregistrement et vous expose à un redressement fiscal sur quatre ans. L'économie apparente se transforme en bombe à retardement.

Et puis il y a le piège que personne ne mentionne sur les portails : le statut foncier du bien. Un appartement en « Melkia » — acte adoulaire traditionnel — peut afficher une décote de 20 à 40 % par rapport au marché, mais aucune banque marocaine ne vous accordera de crédit hypothécaire dessus. La Melkia est vulnérable aux revendications de tiers et sa transformation en Titre Foncier exige 8 à 10 mois de procédure, un géomètre topographe, et des frais calculés sur la valeur du bien. Ce n'est pas une bonne affaire. C'est un blocage financier déguisé en opportunité. Soixante pour cent des riads de la médina de Marrakech sont encore dans ce régime.

Si vous êtes MRE en France, en Belgique ou en Espagne, votre pouvoir d'achat en euros rend le marché attractif — mais le parcours d'achat depuis l'étranger implique un compte en dirhams convertibles, un apport de 30 %, la maîtrise des règles de l'Office des Changes pour garantir le retransfert des fonds en cas de revente, et une procuration consulaire dont la moindre imprécision peut invalider toute la transaction. Et le scandale Bab Darna — 200 millions de dirhams de préjudice, 800 victimes — rappelle que même en 2026, l'achat sur plan sans vérification des protections de la Loi 107-12 peut mener à la perte totale.

Voici le problème que personne ne résout en un seul endroit : réussir son premier achat immobilier au Maroc exige de maîtriser simultanément le montage des aides de l'État (Daam Sakan + FOGARIM + FOGALOGE — cumul, conditions, dossier), la fiscalité d'acquisition (frais réels ventilés au dirham près, pénalité cash, redressement), le droit foncier (Titre Foncier vs Melkia, vérification ANCFCC, immatriculation), les protections VEFA (Loi 107-12, garantie d'achèvement, séquestre), le crédit immobilier (taux d'endettement 40 %, comparaison bancaire, négociation), la copropriété (Loi 106-12, charges transmissibles, quitus) et — pour les MRE — le parcours spécifique diaspora (compte convertible, Office des Changes, procuration). Un portail qui traite une de ces dimensions en ignorant les six autres n'est pas un outil de décision — c'est un chiffre partiel présenté comme une réponse.

Le Guide d'Achat de votre Premier Bien Immobilier au Maroc est le Système de Protection Immobilière. Pas un article de blog qui s'arrête à la mensualité. Pas un simulateur qui ignore les frais réels. C'est un système structuré qui couvre l'intégralité du parcours — de la vérification de votre éligibilité aux aides de l'État jusqu'à la réception de votre Certificat de Propriété — en intégrant chaque ligne de coût, chaque condition d'éligibilité, chaque risque juridique et chaque délai légal que les ressources gratuites traitent séparément, quand elles les traitent.

Ce Que Contient le Système de Protection Immobilière

Le guide complet + la checklist imprimable + 8 fiches autonomes — 10 PDF au total, couvrant chaque étape de la préparation financière jusqu'à la remise des clés, avec les simulations chiffrées pour chaque décision critique :

Le Comparateur Daam Sakan / FOGARIM / FOGALOGE

Trois dispositifs, trois natures différentes, et la majorité des primo-accédants les confondent. Le guide explique la distinction fondamentale : Daam Sakan est un don de l'État (100 000 MAD pour un bien de moins de 300 000 MAD, 70 000 MAD entre 300 001 et 700 000 MAD), le FOGARIM est une garantie qui permet aux travailleurs informels d'emprunter sans apport jusqu'à 250 000 MAD HT avec une mensualité plafonnée à 1 750 MAD, et le FOGALOGE est une garantie pour les salariés CNSS, fonctionnaires et MRE. Il détaille les conditions d'éligibilité de chaque programme, la procédure d'inscription sur daamsakane.ma, et surtout la combinaison gagnante : un travailleur informel peut cumuler FOGARIM (financement 100 % sans apport) et Daam Sakan (subvention directe) pour acheter un logement neuf avec un effort personnel quasi nul. Les erreurs de montage qui font perdre l'éligibilité sont documentées une par une.

Le Décompteur de Frais Réels

Le simulateur de votre banque ne montre pas les frais de transaction, et les portails immobiliers se gardent bien de les détailler. Le guide ventile chaque composante au dirham près : droits d'enregistrement DGI (4 %), droits de conservation foncière ANCFCC (1,5 % + frais de certificat), honoraires du notaire (0,5-1 % + TVA de 20 %), inscription hypothécaire (0,5 % du capital emprunté + frais fixes), et timbres et débours (1 500-3 000 MAD). Avec trois tableaux de simulation complets pour des biens à 300 000, 500 000 et 700 000 MAD — le montant exact que vous devez provisionner en cash avant la signature. Parce que la question n'est pas « combien coûte l'appartement ? » — c'est « combien coûte l'appartement, plus tout le reste que la banque refuse de financer ? ».

Le Diagnostic Titre Foncier / Melkia

Le Maroc fonctionne avec un système foncier dual unique au monde. Le Titre Foncier (inscrit à l'ANCFCC) est inattaquable et finançable. La Melkia (acte adoulaire) vous ferme les portes du crédit bancaire, vous expose aux revendications d'héritiers inconnus, et coûte 8 à 10 mois de procédure si vous décidez d'immatriculer le bien après l'achat. Le guide vous donne la méthode exacte pour vérifier le statut foncier de chaque bien via le portail en ligne de la Conservation Foncière, la procédure complète d'immatriculation (géomètre topographe, bornage, publication au Bulletin Officiel, coûts détaillés), et dans quels cas exceptionnels l'achat en Melkia peut se justifier — avec les précautions non négociables.

Le Bouclier Anti-Noir et les Pièges Fiscaux

La Loi de Finances 2026 a changé la donne. La Note Circulaire 737 de la DGI impose un droit d'enregistrement supplémentaire de 2 % sur toute mutation dont le paiement n'est pas intégralement justifié par moyen bancaire traçable. Un bien à 500 000 MAD avec une partie en espèces, c'est 10 000 MAD de pénalité immédiate — plus un redressement fiscal sur quatre ans. Le guide explique comment refuser légalement la pression au « noir » sans perdre l'affaire, les conséquences du prix déclaré inférieur au prix réel sur la Taxe sur les Profits Immobiliers lors de la revente, et les scénarios de redressement documentés. Un chapitre qui peut vous économiser infiniment plus que le prix du guide entier.

Le Décrypteur de Crédit Immobilier

Les banques marocaines appliquent un taux d'endettement maximum de 40 % du revenu net, le concept de « reste à vivre » qu'elles ne formalisent jamais clairement, et des conditions qui varient selon votre profil. Le guide compare les offres de CIH, Attijariwafa, Banque Populaire et Bank of Africa — avec les taux fixes constatés en 2026 (4,20-4,75 %), les frais de dossier négociables (0,5-1 % du capital), et l'arbitrage entre taux fixe et variable sur 20-25 ans. Il fournit des simulations de mensualités pour des emprunts de 250 000, 400 000 et 600 000 MAD, et montre l'impact exact des crédits à la consommation existants sur votre capacité d'emprunt. Les écarts de taux entre banques peuvent atteindre 0,30 à 0,50 point — soit des dizaines de milliers de dirhams sur la durée du prêt.

Le Protocole VEFA — Après Bab Darna

Acheter sur plan reste l'un des moyens les plus accessibles de devenir propriétaire au Maroc — et l'un des plus risqués si vous ne connaissez pas vos droits. Le guide couvre les quatre protections de la Loi 107-12 que tout contrat VEFA doit contenir : l'acte authentique notarié (tout contrat sous seing privé est nul), la garantie bancaire d'achèvement ou de remboursement, le compte séquestre obligatoire, et l'attestation d'architecte validant l'avancement réel. Il explique comment vérifier que votre promoteur a effectivement constitué la caution exigée, les calendriers de versement légaux, et les recours judiciaires appuyés par la jurisprudence des tribunaux de commerce. Parce que 800 victimes de Bab Darna auraient aimé avoir cette information avant de signer.

Le Parcours MRE Complet

Pour les Marocains résidant en France, en Belgique, en Espagne ou ailleurs, le guide couvre le parcours intégral d'achat depuis l'étranger : ouverture du compte en dirhams convertibles (obligatoire pour tracer l'origine des fonds), apport de 30 % exigé par les banques pour les non-résidents, conventions préférentielles entre certaines banques et les associations de MRE, règles de l'Office des Changes (garantie de retransfert du capital et de la plus-value en cas de revente), rédaction de la procuration consulaire (les pièges de la procuration générale), et les signaux d'alerte contre les fraudes ciblant spécifiquement les expatriés. Un chapitre entier pour ceux qui achètent à distance.

8 Fiches Imprimables à Emporter

En plus du guide et de la checklist, vous recevez 8 fiches autonomes prêtes à imprimer et à emporter chez le notaire, à la banque ou lors de vos visites : le comparateur Daam Sakan / FOGARIM / FOGALOGE (tableau de synthèse), la simulation des frais d'acquisition (exemple chiffré + feuille vierge à remplir), la checklist Titre Foncier (vérification du Certificat de Propriété), la checklist VEFA (protections Loi 107-12), la checklist MRE (parcours diaspora), les 5 erreurs fatales (aide-mémoire), le glossaire juridique et financier, et le panorama des prix par ville. Chaque fiche est un document autonome — imprimez celle dont vous avez besoin pour chaque rendez-vous.

Pour Qui Est Ce Guide

Ce guide est pour les primo-accédants au Maroc qui :

- Préparent leur premier achat immobilier et veulent un plan structuré qui couvre les aides de l'État, le financement bancaire, les frais réels, le droit foncier et les protections juridiques dans un seul document — au lieu de naviguer entre des simulateurs qui ignorent les frais, des portails qui vivent des commissions des promoteurs, et des articles de presse fragmentés

- Sont un jeune salarié ou un couple à Casablanca, Rabat ou Tanger avec un revenu de 5 000 à 15 000 MAD par mois et un budget de 300 000 à 700 000 MAD, qui doivent maximiser l'aide Daam Sakan et optimiser le montage bancaire tout en respectant le taux d'endettement de 40 %

- Sont un travailleur indépendant ou du secteur informel — artisan, commerçant, profession libérale sans CNSS — qui pense être exclu du crédit immobilier faute de fiche de paie, mais qui ignore que le FOGARIM ouvre un financement jusqu'à 100 % sans apport, cumulable avec Daam Sakan

- Sont un MRE en Europe qui veut sécuriser un bien au Maroc sans se perdre dans les exigences du compte en dirhams convertibles, de l'Office des Changes et de la procuration consulaire — et sans tomber dans les fraudes qui ciblent les expatriés

- Ciblent un achat sur plan (VEFA) et veulent vérifier que leur promoteur respecte les protections de la Loi 107-12 avant de verser le moindre dirham — parce que le souvenir de Bab Darna n'est pas une abstraction, c'est un risque documenté

Pourquoi Pas les Ressources Gratuites ?

L'information gratuite sur l'immobilier au Maroc est abondante. Voici ce que chaque source délivre réellement :

- Mubawab, Sarouty, Avito listent des biens et proposent des simulateurs de mensualités. Leur modèle économique repose sur la commission des promoteurs. Ils ne vous expliqueront jamais les frais de transaction réels (6-8 % du prix, non finançables), le piège du bien en Melkia, ni la pénalité cash de la Loi de Finances 2026. Leurs annonces affichent un prix par mois — jamais le coût total de l'opération.

- Les simulateurs bancaires (CIH, Attijariwafa, Banque Populaire) calculent une mensualité à partir de votre salaire et d'un taux d'intérêt. Ce qu'ils ne modélisent pas : les frais de transaction à provisionner en cash, l'impact du FOGARIM ou de Daam Sakan sur votre capacité d'emprunt, ni l'effet de vos crédits conso existants sur le taux d'endettement de 40 %. Vous obtenez un chiffre approximatif. Vous n'obtenez pas un plan de financement.

- La presse économique marocaine (L'Économiste, Médias24, Le Matin) publie des analyses rigoureuses sur le marché immobilier — taux d'intérêt, évolution des prix, réformes fiscales. Mais les articles sont fragmentés, écrits pour des professionnels de l'immobilier, et ne fournissent aucun parcours décisionnel structuré pour un primo-accédant qui doit transformer ces informations en action.

- Le portail daamsakane.ma gère l'inscription au programme Daam Sakan. Il vérifie votre éligibilité — mais ne vous explique pas comment combiner Daam Sakan avec le FOGARIM, ni comment monter un dossier qui maximise vos chances d'obtenir le crédit qui rend la subvention utile.

- Un notaire ou un avocat vous donnera un conseil juridique fiable — mais sa consultation est ponctuelle, technique et coûte entre 500 et 2 000 MAD de l'heure. Il ne vous livrera pas un système complet couvrant le montage financier, la comparaison bancaire, le panorama régional et les protections VEFA dans un document que vous conservez de la première visite à la signature de l'acte.

Ce guide comble le vide structurel — l'espace entre le simulateur de mensualités de votre banque et la compréhension intégrale de ce que coûte, exige et protège un premier achat immobilier au Maroc. C'est l'analyse qu'un notaire et un conseiller bancaire vous donneraient en plusieurs heures de consultation, structurée comme une référence permanente que vous conservez de la première visite jusqu'à la réception de votre Certificat de Propriété.

— Moins Qu'une Consultation Chez le Notaire

Une consultation juridique chez un notaire coûte 500 à 2 000 MAD de l'heure. Un courtier en crédit facture 0,5 à 1 % du montant emprunté. Les frais de transaction sur un bien à 500 000 MAD dépassent 37 000 MAD — un montant que la plupart des acheteurs découvrent au moment de la signature. La différence entre un montage FOGARIM + Daam Sakan optimisé et un prêt bancaire classique peut représenter 100 000 MAD de subvention perdue et un apport personnel qui aurait pu être réduit à zéro. Et un compromis signé sans clause suspensive d'obtention de crédit vous expose à la perte totale de l'acompte si la banque refuse votre dossier.

Ce guide ne remplace pas votre notaire ni votre banquier. Mais il vous donne le comparateur d'aides de l'État, le décompteur de frais réels, le diagnostic foncier, le bouclier anti-noir, le décrypteur de crédit, le protocole VEFA et le parcours MRE qui garantissent que vous arrivez à chaque rendez-vous — banquier, notaire, promoteur — en maîtrisant les mécanismes derrière chaque chiffre, au lieu de les découvrir en signant des documents que vous ne comprenez qu'à moitié.

S'il vous évite un seul mauvais montage d'aide, identifie un seul bien en Melkia avant que vous ne signiez, ou vous protège d'une seule pression au « noir », il se rentabilise avant que vous ayez fini de le lire.

Garantie satisfait ou remboursé de 30 jours. Si le guide ne rend pas votre projet d'achat plus clair et votre dossier de financement plus solide, vous ne payez rien.

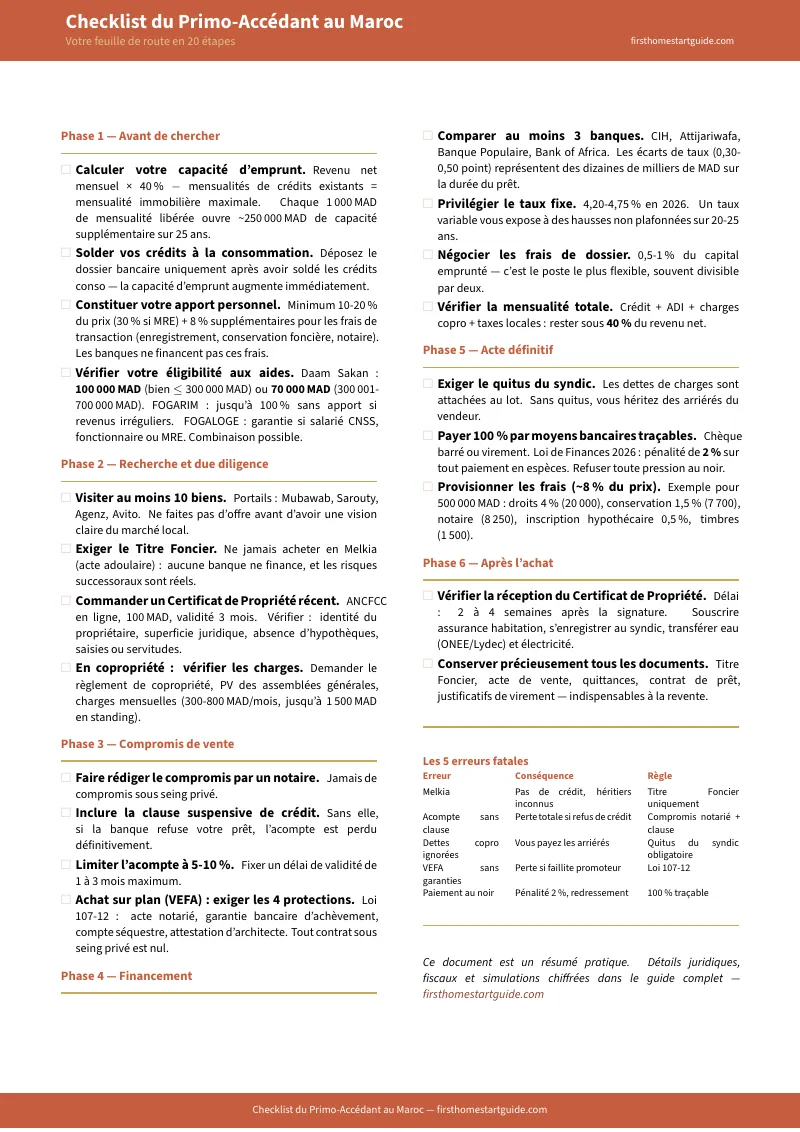

Téléchargez la Checklist Gratuite pour accéder au plan d'action en 20 étapes couvrant la préparation financière, la due diligence foncière, le compromis, le financement et la signature de l'acte définitif. Quand vous êtes prêt pour le Système de Protection Immobilière complet — avec le comparateur d'aides, le décompteur de frais, le diagnostic Titre Foncier, le bouclier anti-noir, le protocole VEFA et le parcours MRE — le guide complet est ici.

Vous avez le salaire, l'envie et peut-être 100 000 MAD d'aide de l'État. Maintenant, maîtrisez le système qui transforme ces trois ingrédients en un achat sécurisé.