Usted gana lo suficiente para una propiedad. El sistema hipotecario está diseñado para que no descubra lo que pasa cuando se acaba el subsidio.

Hizo las cuentas. Ingreso neto familiar, cotizaciones de la CSS, historial limpio en la APC — y sobre el papel califica para una hipoteca con interés preferencial. Entonces investiga de verdad. En la primera semana descubre que los gastos de cierre — honorarios notariales, derechos del Registro Público, comisión de apertura del banco, avalúo comercial y seguros obligatorios — suman entre el 4% y el 6% del valor del inmueble. Ninguna entidad los financia. En una propiedad de B/. 150,000.00, eso son más de B/. 5,000.00 que necesita en efectivo antes de sentarse en la notaría — además del abono inicial.

Busca ayuda en internet. Banco General le ofrece una calculadora hipotecaria que no incluye los seguros obligatorios de vida e incendio. Banistmo le muestra cuotas atractivas sin mencionar qué sucede cuando vence el subsidio preferencial en 5 o 7 años. Las promotoras publican renders de amenidades y planos de distribución — pero ninguna le explica que su contrato de promesa de compraventa puede incluir cláusulas que permiten aumentar el precio final por “alzas en costos de materiales” sin fórmula objetiva ni plazo de entrega definido. La ACODECO registró reclamos contra inmobiliarias por más de B/. 13.9 millones solo en 2025. Y Reddit /r/Panama le cuenta experiencias reales — junto con cálculos desactualizados, confusiones entre la ley preferencial anterior y la vigente en 2026, y consejos de gente que compró en condiciones que ya no existen.

El problema de fondo: No existe en Panamá un solo recurso educativo independiente que conecte financiamiento preferencial, debida diligencia legal, costos reales de cierre y protección contra cláusulas abusivas en un sistema de decisiones. Los blogs bancarios quieren venderle un crédito. Las promotoras quieren venderle una unidad. Los corredores cobran su comisión del vendedor y necesitan cerrar la venta. El abogado interviene en la escritura y no hace planificación financiera. Nadie le da el panorama completo antes de que firme.

La Guía para Comprar tu Primera Propiedad en Panamá es un Sistema de Blindaje Patrimonial. No es un blog bancario disfrazado de guía. No es una lista de requisitos copiada de la página de la Caja de Ahorros. Es un sistema estructurado que cubre cada riesgo financiero, cada trampa legal y cada decisión crítica desde la evaluación de su historial APC hasta la inscripción de la escritura en el Registro Público — para que usted llegue a cada reunión con el banco, cada visita a la propiedad y cada cita en la notaría sabiendo exactamente qué preguntar, qué exigir y cuándo retirarse.

Qué contiene el Sistema de Blindaje Patrimonial

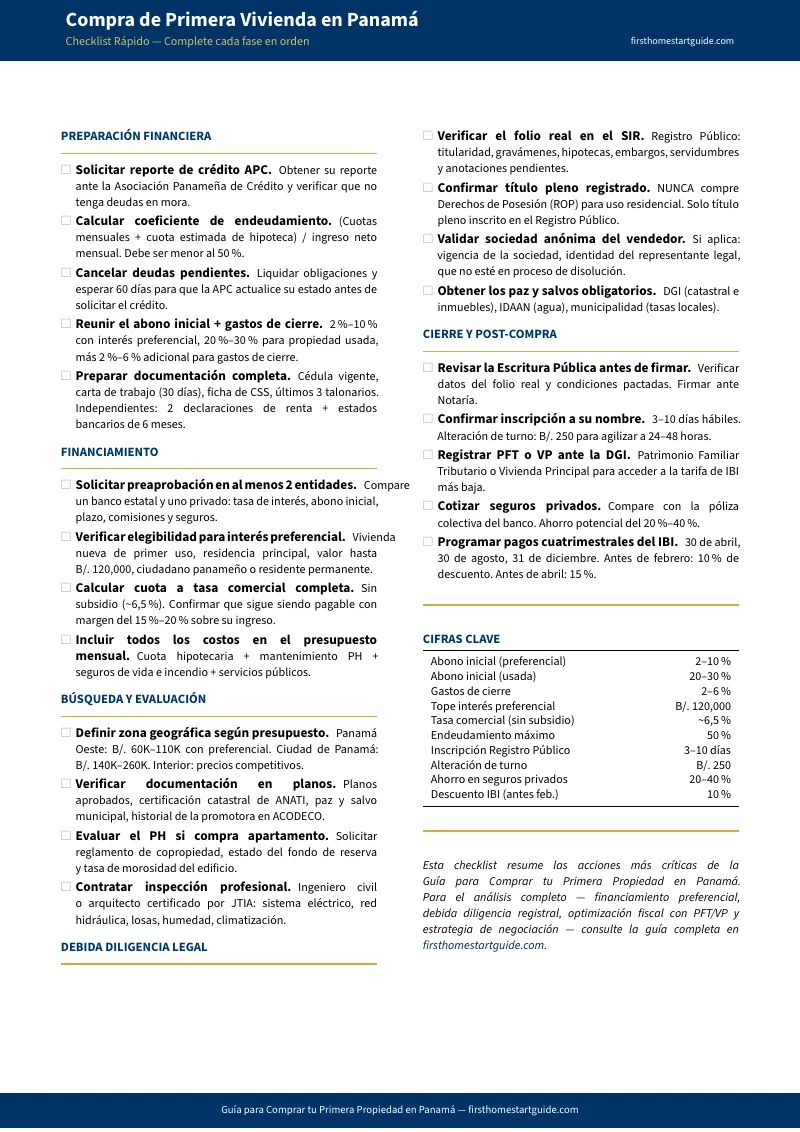

La guía completa de 13 capítulos más una lista de verificación imprimible de 20 puntos — cada fase del proceso de compra cubierta, desde la limpieza de su historial crediticio hasta los impuestos que pagará después del cierre:

Evaluación financiera sin conflictos de interés

Su reporte APC es lo primero que revisa cualquier banco. La guía le enseña a solicitarlo, interpretar su calificación, calcular su coeficiente de endeudamiento real (no el que le conviene al banco) y determinar cuánto puede comprar sin comprometer la estabilidad de su hogar. Incluye los requisitos diferenciados para asalariados, independientes y empleados de la ACP — con la documentación exacta que necesita antes de pisar el banco.

Ley de Intereses Preferenciales 2026: todos los tramos y lo que cambió

La Ley 481 de 2025 reestructuró el subsidio. Los bancos ahora fijan sus tasas sin techo gubernamental. Se derogó la evaluación obligatoria de mitigación de choque. Y se eliminó la exención del ITBI en primera venta. La guía desglosa los 6 tramos por región y rango de precio — tasa de subsidio máxima, duración y requisitos de elegibilidad — para que usted sepa exactamente cuánto subsidio recibe, cuánto dura y qué pasa cuando se termina.

El “efecto desvanecimiento”: lo que nadie le calcula

Una hipoteca de B/. 100,000.00 con tasa subsidiada del 2% paga aproximadamente B/. 370.00 al mes. Al vencer el subsidio y subir a la tasa comercial del 6.5%, la cuota salta a B/. 632.00 — un aumento del 71%. Miles de familias firmaron hipotecas atraídas por cuotas bajas sin proyectar este golpe. La guía le enseña a calcular su cuota futura antes de firmar para que el ajuste no lo tome desprevenido.

Obra nueva vs. segunda mano: la comparación que determina su presupuesto

Una propiedad nueva con interés preferencial necesita 5%-10% de abono inicial y paga tasas del 1.5%-4%. Una propiedad usada exige 20%-30% de abono inicial, no califica para subsidio y paga tasas del 5.5%-7.75%. La guía compara las dos opciones en 6 variables financieras críticas — incluyendo garantías por vicios ocultos, riesgo de indexación en planos y momento de desembolso — para que la decisión sea numérica, no emocional.

Debida diligencia que su abogado no hará por usted

Su abogado redacta la escritura y formaliza el traspaso. No le dice si la finca tiene gravámenes ocultos, embargos fiscales o servidumbres no declaradas. La guía le enseña a verificar el folio real en el Registro Público paso a paso, validar la personería jurídica del vendedor, consultar el historial de quejas de la promotora en ACODECO, y obtener la certificación catastral de ANATI y los paz y salvos de la DGI, IDAAN y municipalidad — antes de firmar una sola promesa de compraventa.

Compra en planos: cómo protegerse del riesgo real

Comprar en preventa puede ahorrarle dinero, pero lo expone a retrasos de entrega, cláusulas de indexación abusivas y promotoras que entregan acabados inferiores a lo prometido. La guía incluye las cláusulas que debe exigir en el contrato — precio cerrado, plazo específico de entrega, especificaciones técnicas detalladas y resolución sin penalización — y los pasos para auditar la reputación del promotor en ACODECO antes de separar una unidad.

Impuestos, exoneraciones y la trampa PFT vs. exoneración PH

Registrar su propiedad como Patrimonio Familiar Tributario le ahorra B/. 620.00 anuales en IBI frente a la tarifa de segunda vivienda. Pero si la registra como PFT, la exoneración de 20 años por mejoras de PH cesa inmediatamente. La guía explica cuándo conviene cada régimen, cómo calcular el IBI en cada escenario, y los descuentos por pronto pago que le permiten ahorrar hasta un 15% en el tributo anual.

Análisis geográfico: dónde comprar según su presupuesto

Panamá Oeste (La Chorrera, Arraiján) ofrece propiedades nuevas desde B/. 60,000 con preferencial pleno. San Francisco y Bella Vista en la capital arrancan desde B/. 140,000 para apartamentos compactos. David (Chiriquí) y Chitré (Herrera) ofrecen casas unifamiliares con terreno propio a precios competitivos. La guía analiza cada zona — rango de precios, conectividad, infraestructura y riesgos específicos — para que elija con criterio, no con publicidad.

8 herramientas imprimibles para llevar a cada cita

Además de la guía completa y la lista de verificación, recibe 8 PDFs independientes diseñados para imprimir y llevar al banco, a la visita de la propiedad o a la notaría: hoja de evaluación financiera, tarjeta de referencia de la Ley Preferencial 2026, comparación obra nueva vs. segunda mano, checklist de debida diligencia del Registro Público, checklist de compra en planos, calculadora de gastos de cierre, tarjeta de referencia de impuestos IBI y guía rápida de errores fatales.

Para quién es esta guía

Esta guía está escrita para compradores de primera vivienda en Panamá que:

- Tienen ingresos estables para solicitar un crédito hipotecario, pero descubren que el abono inicial más los gastos de cierre crean una brecha entre lo que pueden pagar mensualmente y lo que necesitan en efectivo para arrancar

- Quieren saber si califican para el interés preferencial bajo la Ley 481 de 2025, pero la información disponible mezcla la ley anterior con la actual y no distingue tramos por región ni por rango de precio

- Necesitan calcular cuánto subirá su cuota cuando venza el subsidio en 5 o 7 años y confirmar que su presupuesto familiar lo soporta a largo plazo

- Están decidiendo entre comprar en planos (pre-construcción) o propiedad terminada, y necesitan comparar las dos opciones más allá de la cuota mensual del primer año

- Necesitan verificar la finca en el Registro Público, distinguir entre título pleno y Derechos de Posesión (ROP), y evaluar la reputación de la promotora antes de firmar

- Quieren llegar al banco, a la visita de la propiedad y a la notaría con cada costo, cada riesgo y cada decisión anticipada — no descubrirlos en tiempo real

¿Por qué no buscar información gratuita?

Información gratuita sobre compra de vivienda en Panamá existe en todas partes. Esto es lo que cada fuente realmente le ofrece:

- Calculadoras bancarias (Banco General, BAC, Banistmo, Caja de Ahorros) simulan su cuota mensual con tasas referenciales optimistas — sin incluir los seguros obligatorios de vida e incendio, sin mostrar los gastos de cierre, y sin calcular el aumento automático de la cuota cuando venza el subsidio preferencial. Las tasas mostradas suelen estar condicionadas a la adquisición de productos vinculados (cuentas de ahorro, tarjetas de crédito). La información es correcta. La recomendación no es independiente.

- Blogs de promotoras inmobiliarias muestran renders, amenidades y planos de distribución. Lo que omiten: las obligaciones impositivas futuras del inmueble, los costos operativos del PH (B/. 120 a B/. 240 mensuales para un apartamento de 80 m²), y el hecho de que las tasas de interés pueden variar significativamente durante los 24 a 36 meses entre la separación en planos y la escrituración final.

- Corredores de bienes raíces cobran su comisión (3%-5%) del vendedor. Esa estructura genera un sesgo inevitable: el corredor necesita cerrar la venta. No le va a recomendar que espere, que negocie más duro, o que descarte la propiedad porque la promotora tiene quejas en ACODECO.

- Reddit /r/Panama y grupos de Facebook ofrecen experiencias reales de compradores reales — junto con confusiones entre la ley preferencial anterior y la vigente en 2026, cálculos hechos con tasas que ya no aplican, y consejos de gente que compró bajo reglas que la Ley 481 derogó. La señal es real. El ruido también.

- Abogados y notarios formalizan el traspaso y le cobran entre el 0.5% y el 1% del valor de la propiedad. No hacen planificación financiera, no comparan hipotecas y no le dicen si está pagando de más por la propiedad.

Esta guía llena el vacío entre saber que existen ciertos pasos y entender qué decisiones tomar en qué orden para proteger su dinero y fortalecer su posición. Es el análisis que le daría un asesor independiente sin productos propios — como un recurso permanente que usted puede consultar durante todo el proceso.

— Menos que una hora de honorarios notariales

Los honorarios notariales en Panamá empiezan en B/. 1,000.00 para una propiedad de B/. 150,000.00. Una comisión de apertura bancaria cuesta entre B/. 675.00 y B/. 2,025.00. Un error en el cálculo de gastos de cierre le cuesta B/. 5,000.00 o más en efectivo que no presupuestó. Una hipoteca firmada sin proyectar el vencimiento del subsidio le cuesta B/. 262.00 mensuales adicionales durante 23 años.

Esta guía no reemplaza a su abogado ni a su banco. Pero le da la evaluación financiera independiente, el desglose completo de la Ley Preferencial 2026 con todos los tramos, la comparación obra nueva vs. segunda mano, el protocolo de debida diligencia del Registro Público, la auditoría de promotoras en ACODECO, el análisis geográfico del mercado y una lista de verificación de 20 puntos — para que llegue a cada reunión, cada visita y cada firma sabiendo exactamente dónde está parado.

Si evita un solo error en el cálculo de gastos de cierre, descubre un solo gravámen oculto en el Registro Público, o proyecta su cuota post-subsidio antes de firmar, la guía se paga sola antes de que termine de leerla.

30 días de garantía de devolución. Si la guía no le da claridad sobre su proceso de compra y no fortalece su posición financiera, no paga nada.

Descargue la Lista de Verificación Rápida gratuita para ver el plan de acción paso a paso — evaluación APC, cálculo de abono inicial y gastos de cierre, verificación de elegibilidad preferencial y puntos críticos de debida diligencia legal. Cuando esté listo para el sistema completo — con los 13 capítulos, la ley preferencial desglosada por tramos, la comparación obra nueva vs. segunda mano, el análisis geográfico y la guía de debida diligencia del Registro Público — la guía completa está aquí.

Usted ya tiene los ingresos. Ahora asegúrese de que el sistema no se los coma en costos ocultos.