دخلك يكفي لقرض عقاري. لكن النظام فيه تكاليف مخفية ممكن تبتلع مدخراتك.

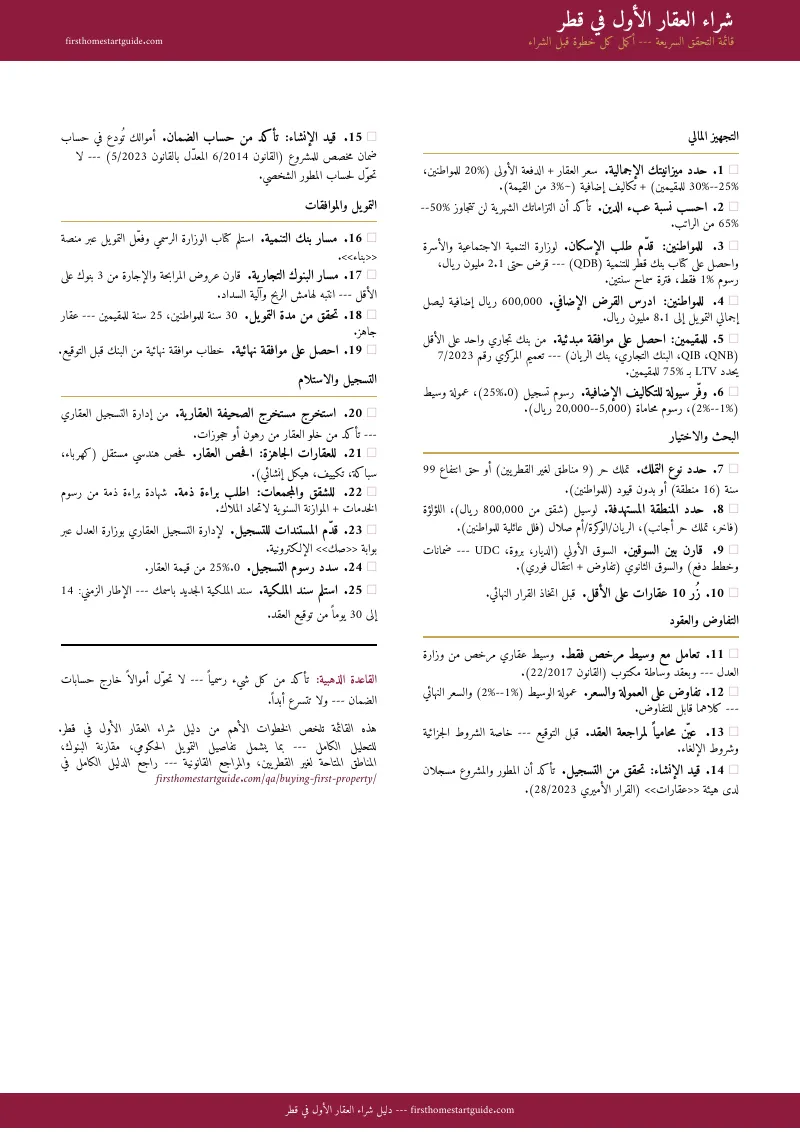

حسبت الأرقام. راتبك، مدخراتك، نسب التمويل — على الورق، كل شيء يقول إنك تقدر تشتري. فتبدأ تبحث بجدية. في الأسبوع الأول تكتشف أن رسوم التسجيل العقاري (0.25% بموجب القانون رقم 5 لسنة 2024)، وعمولة الوسيط (1% إلى 2% من القيمة)، ورسوم المحاماة والعناية القانونية (5,000 إلى 20,000 ريال) — كلها مبالغ تُدفع نقداً فوق الدفعة الأولى. في عقار بمليوني ريال، هذا يعني 55,000 ريال إضافية ما حد ذكرها لك وأنت تحسب الأقساط.

تبحث في الإنترنت. موقع بنك قطر للتنمية يعرض شروط قرض الإسكان — لكن ما يشرح لك كيف تجمع بين القرض الأساسي (1.2 مليون ريال) والقرض الإضافي (600 ألف ريال) لترفع سقفك إلى 1.8 مليون. وزارة التنمية الاجتماعية تنشر شروط الاستحقاق — لكن بلغة إدارية ما توضح هل المواطنة المتزوجة من غير قطري مؤهلة أم لا. البنوك التجارية تعرض محاكيات أقساط — لكن ما تقول لك أن تعميم مصرف قطر المركزي رقم (7) لسنة 2023 يحدد سقف التمويل عند 80% للمواطنين و75% للمقيمين. المنتديات تشارك تجارب حقيقية — لكن نصيحة 2023 عن لوسيل ما تعكس أسعار 2026، والمعلومة المجهولة عن حساب الضمان تخلط بين القانون القديم والتعديلات الجديدة.

المشكلة الحقيقية: في قطر ما في مصدر واحد يربط كل حلقات السلسلة. معلومات جزئية موجودة في كل مكان. لكن نظام يدمج قروض بنك التنمية مع ضوابط المصرف المركزي، ومناطق التملك الحر التسع ومناطق حق الانتفاع الستة عشر، وحساب الضمان الإلزامي للمطورين، واتحاد الملاك ورسوم الخدمات، وبوابة صك الرقمية — من لحظة تقديم طلب الإسكان حتى استلام سند الملكية — هذا ما يوجد.

دليل شراء العقار الأول في قطر هو نظام القرار العقاري. ليس ملخصاً للبرامج الحكومية. ليس قاموساً عقارياً. هو نظام قرار يوضح بالضبط ماذا تفعل في كل مرحلة — من حساب ميزانيتك الحقيقية إلى استلام سند الملكية من وزارة العدل — مع تغطية كل مخاطرة مالية وقانونية وإجرائية لا يحذرك منها السوق.

ماذا يحتوي نظام القرار العقاري؟

دليل شامل من 10 فصول، قائمة مراجعة سريعة، و7 أدوات مرجعية قابلة للطباعة — محتوى يغطي كل مرحلة من عملية الشراء، مبني على التشريعات القطرية المحدّثة لعام 2026:

قروض بنك التنمية القطري: الحساب الحقيقي

القرض الأساسي يصل إلى 1.2 مليون ريال برسوم إدارية 1% فقط — لا فوائد تجارية مركبة. القسط الشهري النمطي حوالي 3,500 ريال مع فترة سماح سنتين. الدليل يشرح كيف تضيف القرض الإضافي (600 ألف ريال) لترفع سقفك إلى 1.8 مليون، ومتى يمكن الوصول إلى 2.4 مليون في الحالات الاستثنائية، ومتى تحتاج تكمّل من بنك تجاري.

ضوابط التمويل البنكي: تعميم المصرف المركزي رقم (7) لسنة 2023

المواطن القطري يحصل على تمويل حتى 80% لعقار بقيمة 6 ملايين ريال أو أقل (دفعة أولى 20%) بمدة سداد 30 سنة. المقيم يحصل على 75% (دفعة أولى 25%) بمدة 25 سنة. العقارات قيد الإنشاء: 60% للمواطنين و50% للمقيمين. الدليل يوضح نسبة عبء الدين (50% إلى 65% من الراتب)، وكيف تحسب قدرتك الفعلية على الاقتراض قبل أن تزور أي بنك.

خريطة التملك: 9 مناطق تملك حر و16 منطقة انتفاع

المواطن القطري يتملك في أي منطقة بلا قيود. غير القطري يتملك ملكاً حراً في اللؤلؤة، لوسيل، الخليج الغربي، الدفنة، عنيزة، الخرايج، جبل ثعيلب، ومنتجع الخور — وحق انتفاع 99 سنة في مشيرب والدوحة الجديدة وفريج بن محمود وغيرها. الدليل يقارن كل منطقة بنطاقات الأسعار الفعلية: شقق لوسيل تبدأ من 800,000 ريال، واللؤلؤة من 1.2 مليون.

حساب الضمان وحماية أموالك

القانون رقم (6) لسنة 2014 (المعدّل بالقانون 5 لسنة 2023) يُلزم كل مطور بفتح حساب ضمان بنكي منفصل لكل مشروع. أموالك لا تُصرف إلا مقابل نسب إنجاز فعلية موثقة. الدليل يشرح كيف تتحقق من أن أموالك في حساب ضمان وليس في حساب المطور الشخصي، وماذا يحدث قانونياً إذا تعثر المشروع.

إجراءات التسجيل عبر بوابة صك

المادة (50) من القانون رقم (5) لسنة 2024 أعطت الحجية القانونية الكاملة للمعاملات الإلكترونية. الدورة الكاملة — من توقيع العقد إلى استلام سند الملكية — تتراوح بين 14 إلى 30 يوماً. الدليل يمشيك خطوة بخطوة: التحقق من الصحيفة العقارية، توقيع العقد، التصديق لدى وزارة العدل، رفع المستندات إلكترونياً، واستلام السند.

التكاليف الحقيقية بلا مفاجآت

رسوم التسجيل 0.25%، عمولة الوسيط 1% إلى 2%، رسوم المحاماة 5,000 إلى 20,000 ريال — الإجمالي نادراً ما يتجاوز 2.5% إلى 3% من قيمة العقار. لا ضريبة ملكية سنوية، لا ضريبة دخل إيجاري، لا ضريبة أرباح رأسمال، لا ضريبة إرث. الدليل يقدم جداول تكلفة مفصّلة لعقارات بقيمة 2 مليون و5 ملايين ريال.

اتحاد الملاك ورسوم الخدمات: التكلفة المستمرة

إذا اشتريت شقة في برج أو فيلا في مجمع، رسوم الخدمات التزام شهري دائم. منصة "ملاك" تنظم العلاقة بين الملاك وإدارة العقار بموجب المادة (894) من القانون المدني. الدليل يشرح كيف تطلب شهادة براءة ذمة قبل الشراء، وكيف تقرأ الموازنة السنوية لاتحاد الملاك لتجنب الصدمات المالية.

التمويل الإسلامي: المرابحة مقابل الإجارة

مصرف قطر الإسلامي وبنك الريان يقدمان منتجات متوافقة مع الشريعة. المرابحة تثبّت هامش الربح وتحميك من تقلبات الأسعار. الإجارة المنتهية بالتمليك تنقل الملكية عند نهاية الفترة. الدليل يقارن بين الهيكلين بأمثلة عملية لتختار الأنسب لوضعك المالي.

لمن هذا الدليل؟

- المواطن المقبل على الزواج الذي يحتاج سكناً مستقلاً ويريد فهم مسار بنك التنمية بالكامل — من تقديم الطلب لوزارة التنمية الاجتماعية والأسرة حتى استلام مفتاح البيت — دون الاعتماد على سماع الشارع

- الأسرة التي تنتظر وحدة حكومية وتريد مقارنة الانتظار مع الشراء من السوق التجاري — بأرقام فعلية عن لوسيل والريان والوكرة وأم صلال — لاتخاذ القرار الصحيح

- المقيم طويل المدى الذي يستكشف التملك الحر في المناطق التسع أو حق الانتفاع في المناطق الستة عشر — ويحتاج فهم الفرق بين الملكية الدائمة والانتفاع لـ 99 سنة وتأثير كل خيار على الإقامة العقارية

- المشتري لأول مرة الذي يريد تجنب الأخطاء المكلفة: الشراء بدون فحص هندسي، تحويل أموال لمطور بدون حساب ضمان، تجاهل رسوم الخدمات في الأبراج، أو تجاوز نسبة عبء الدين

لماذا لا تكفي المصادر المجانية؟

- موقع بنك قطر للتنمية ينشر شروط القرض ومتطلبات التقديم — بلغة مؤسسية. لا يشرح كيف تجمع بين القرض الأساسي والإضافي، ولا كيف يتفاعل قرض البنك مع التمويل التجاري إذا احتجت مبلغاً أكبر.

- المحاكيات البنكية تحسب الأقساط من منظور منتجها الائتماني فقط. لا تذكر أن ضوابط المصرف المركزي تحدد سقوفاً مختلفة للمواطن والمقيم، ولا أن نسبة عبء الدين قد تمنعك من الحصول على المبلغ الذي تريده.

- منتديات ومجموعات واتساب تشارك تجارب حقيقية — وسطاء غير مرخصين، مشاريع متعثرة، أقساط خدمات مفاجئة. لكن نصائح العام الماضي لا تعكس القوانين المحدّثة، والنصيحة المجهولة لا تفرّق بين حالة استثنائية ونمط عام.

هذا الدليل يسد فجوة القرار — المسافة بين معرفة أن قرض الإسكان موجود وفهم كيف تقدّم بالاستراتيجية الصحيحة، تحسب كل التكاليف، تحمي أموالك قانونياً، وتصل لوزارة العدل بدون مفاجآت.

— أقل من رسوم تسجيل عقار

رسوم التسجيل العقاري لعقار بمليوني ريال: 5,000 ريال. عمولة الوسيط: 40,000 ريال. رسوم المحاماة: 10,000 ريال. التكاليف المخفية في صفقة عقارية واحدة تتجاوز 55,000 ريال قطري بسهولة.

هذا الدليل لا يحل محل محاميك أو بنكك. لكنه يعطيك التفكيك الكامل لكل تكلفة، وآلية كل برنامج حكومي بشروطه ومواعيده، والحماية القانونية لأموالك عبر حساب الضمان، والمقارنة التفصيلية بين المناطق والأنظمة — لتصل لكل اجتماع بالمعرفة الكاملة. تكتشف الأخطاء المكلفة قبل أن ترتكبها، لا بعدها.

إذا ساعدك في تجنب خطأ واحد في عقد البيع، أو أوضح لك الفرق بين قرض بنك التنمية والتمويل التجاري، أو وفّر عليك صدمة رسوم خدمات ما كنت تعرف عنها — يسترد تكلفته قبل أن تنتهي من قراءته.

ضمان استرداد كامل لمدة 30 يوماً. إذا ما جعل الدليل عملية شراءك أوضح ووضعك المالي أقوى، نرجع لك المبلغ.

حمّل قائمة المراجعة السريعة مجاناً — الخطوات الأساسية التي تغطي الإعداد المالي، البرامج الحكومية، العناية الواجبة، إجراءات التسجيل، وما بعد الشراء. إذا كنت جاهزاً لنظام القرار العقاري الكامل — دليل من 10 فصول + قائمة مراجعة + 7 أدوات مرجعية قابلة للطباعة (ورقة تكاليف الإغلاق، مقارنة التمويل، دليل المناطق والأسعار، خطوات الشراء، قائمة العناية الواجبة، مرجع القوانين، ومرجع قروض بنك التنمية) — كل شيء هنا.

ادخرت سنوات لتشتري بيتك الأول. لا تخلي خطأ في عقد يضيّع مدخراتك في لحظة.