Kalkylen ser rätt ut. Besittningsskyddet, bruksvärdeshyran och Skatteverkets omklassificering kommer att korrigera den.

Du har hittat en hyresfastighet i Eskilstuna till 8 000 000 kr med en bruttoavkastning på 6,5 %. Eller en bostadsrätt i Vasastan som du tänker hyra ut i andra hand medan du bor på annan ort. Eller en ägarlägenhet i nyproduktion med fri uthyrningsrätt och inga BRF-styrelser att fråga om lov. Siffrorna fungerar. Strukturell bostadsbrist i tillväxtkommunerna. Vakansgrad under 1 % i universitetsstäderna. Ett bolånesystem som sedan april 2026 tillåter 90 % belåning med sänkt amorteringskrav. Du är redo att köpa.

Sedan slår den regulatoriska verkligheten till. Du hyr ut din bostadsrätt utan styrelsens godkännande — och föreningen förverkar din nyttjanderätt. Lägenheten tvångsförsäljs. Eller du kalkylerar med marknadshyra för ditt flerbostadshus, men fastigheten faller under Hyreslagen med bruksvärdessystem — Hyresnämnden tvångssänker hyran retroaktivt och kräver tillbaka mellanskillnaden. Eller du hyr ut tre bostäder privat och Skatteverket omklassificerar hela verksamheten till näringsidkande. Schablonavdraget försvinner. Marginalskatten stiger från 30 % till 55 %. Det positiva kassaflödet du beräknade finns inte längre.

Du vill avtala bort besittningsskyddet med din hyresgäst. Du hittar blankett HN2 på Domstol.se. Men ingen förklarar att överenskommelsen måste skickas in till Hyresnämnden och godkännas innan kontraktet undertecknas — inte efter. Missar du formkravet är avtalet ogiltigt. Hyresgästen har tvingande rätt till förlängning, oavsett vad ni skrev under.

Här är det ingen enskild gratisresurs förklarar: Sverige kombinerar Nordens starkaste investeringsfundament med ett hyresrättssystem där bruksvärdeshyran sätts efter lägenhetens praktiska värde oberoende av dina kostnader, ett besittningsskydd som ger hyresgästen tvingande förlängningsrätt med formkrav via Hyresnämndens blanketter (HN2 för bostäder, HN4 för lokaler), en ny privatuthyrningslag från 1 juli 2026 som höjer gränsen till två bostäder med fri hyressättning men utlöser omklassificering vid tredje objektet, slopade ränteavdrag för blancolån sedan januari 2026, bolånetak 90 % med reviderade amorteringskrav sedan april 2026, nya blockhyra-regler som eliminerar Hyresnämndens förhandsgodkännande, friare andrahandsuthyrning av bostadsrätter där BRF-styrelsens vetorätt begränsas till "betydande omfattning", skattestrukturering privat (30 % kapital + 40 000 kr schablonavdrag) kontra aktiebolag (20,6 % bolagsskatt + 3:12-utdelning) med skarp gräns mot näringsverksamhet, kassaflödesgeografi från Stockholm 3 % yield till Eskilstuna 7 %+, fastighetspaketering via underprisöverlåtelse för skattefri exit, och stämpelskatt som skiljer sig med 2,75 procentenheter beroende på ägandeform. Var och en av dessa har kostat svenska investerare hundratusentals kronor, eftersom informationen existerade spridd mellan Skatteverkets regler, Hyresnämndens blanketter och foruminlägg på RikaTillsammans — men ingen hade sammanställt den till ett investeringssystem kalibrerat för den svenska marknadens unika komplexitet.

Guide till Fastighetsinvestering i Sverige är ett Svenskt Investor Due Diligence-System — inte en motiverande översikt eller en översatt amerikansk "BRRRR"-guide, utan ett strukturerat risk- och optimeringssystem som kartlägger varje svenskspecifik skattefälla, regulatorisk begränsning och finansiell mekanism i en process du arbetar igenom innan du binder kapital. Det ersätter månader av korsreferenser mellan Skatteverkets regler, Hyreslagen, bankernas villkor och foruminlägg med en referens som talar om exakt vad du ska verifiera, exakt vad siffrorna ska se ut, och exakt var affärer går fel i Sverige.

Vad Som Finns i Det Svenska Investor Due Diligence-Systemet

En guide i 11 kapitel, en handlingsplan i 20 steg och 7 fristående verktyg — totalt 9 PDF-filer som täcker alla stadier från strategival till portföljstruktur, byggda specifikt för den regulatoriska, skattemässiga och finansiella verklighet som gör den svenska marknaden unik:

Skattestrukturering — Privat kontra Aktiebolag

Ägarstrukturen är den beslut som avgör hela investeringens lönsamhet — och det måste fattas innan köpet, inte efter. Vid privat ägande beskattas hyresöverskottet med 30 % kapitalskatt efter schablonavdrag (40 000 kr/år per bostad) och 20 % av hyresintäkten för småhus. Men gränsen mot näringsverksamhet är hårfin — överstiger du en viss skalnivå eller hyr ut systematiskt omklassificerar Skatteverket hela verksamheten med egenavgifter och progressiv inkomstskatt. Marginalskatten kan nå 55 %. Via Aktiebolag betalar du 20,6 % bolagsskatt med full avdragsrätt för drifts- och finansieringskostnader, plus 3:12-utdelning till 20 % beskattning upp till gränsbeloppet. Guiden jämför båda strukturerna med identiska beräkningsexempel och visar exakt vid vilken skalnivå det är matematiskt och juridiskt nödvändigt att bolagisera.

Besittningsskydd och Hyresnämndens Formkrav

Besittningsskyddet — hyresgästens tvingande rätt till förlängning av kontraktet — är den vanligaste rädslan bland nya hyresvärdar och det mest missförstådda regelverket. Guiden genomgår den exakta proceduren steg för steg: blankett HN2 för bostäder, HN4 för lokaler, vilka undantag som gäller för en- och tvåfamiljshus utanför affärsmässig verksamhet, tidsfrister för Hyresnämndens godkännande, och vad som händer om formkravet inte uppfylls. Den behandlar också HD:s vägledande dom om intressegemenskap mellan fastighetsägare och förstahandshyresgäster — ett försök att kringgå skyddsreglerna som domstolen stängde ned.

Bruksvärdessystemet och Hyressättning

Under Hyreslagen sätts hyran efter lägenhetens bruksvärde — storlek, standard, planlösning och läge — inte efter dina faktiska kostnader. Att kalkylera med marknadshyra och sedan få den tvångssänkt retroaktivt i Hyresnämnden är en klassisk mardröm. Guiden förklarar hur bruksvärdet bestäms i praktiken, hur presumtionshyra fungerar för nyproduktion (färdigställd från 2006 och framåt) med dess tidsbegränsade 15-årsavtal, och hur den nya privatuthyrningslagens friare hyressättning förhåller sig till det traditionella systemet.

Nya Hyreslagstiftningen 2026

Det historiska reformpaketet "En mer flexibel hyresmarknad" (1 juli 2026) förändrar tre grundpelare: en ny privatuthyrningslag som höjer gränsen till två bostäder med fri hyressättning och utan besittningsskydd, revolutionerade blockhyra-regler där Hyresnämnden inte längre förhandsgodkänner avtalsvillkor (öppnar för co-living och företagsbostäder med avtalat bort besittningsskydd), och begränsad vetorätt för BRF-styrelser vid andrahandsuthyrning. Guiden behandlar varje reform i detalj med de juridiska konsekvenserna för investeringskalkylen.

Kassaflödesgeografi — Yield Cities kontra Storstäder

Den nationella marknaden är asymmetriskt uppdelad. I Stockholm Prime pressar institutionellt kapital ned direktavkastningskraven till 3–3,5 %. I Göteborg har bostadstransaktioner visat yields på 1,5–4 %. Vid normal belåning äter räntenettot upp hela driftsnettot — kassaflödet är negativt. Guiden analyserar mellanstora kommuner — Eskilstuna, Norrköping, Örebro, Karlstad, Umeå — där kassaflödesdrivna investerare hittar yields på 5–7 %+, med konkreta transaktionsexempel och riskprofiler per marknad.

Finansiering — Privat kontra Kommersiellt

Sedan april 2026 gäller nya bolåneregler: 90 % LTV med sänkt amorteringskrav. Men kommersiella fastigheter lever i en parallell verklighet med 50–65 % LTV, ICR-krav på 1,5–2,0× och avkastningsbaserad värdering. Guiden behandlar skillnaderna mellan privatfinansiering och kommersiella lån, ränteavdragsbegränsningarna (enbart lån med fullgod säkerhet ger avdrag), stämpelskatt (1,5 % privat / 4,25 % för juridiska personer), pantbrevsavgifter, och strategier för att frigöra eget kapital genom belåning av befintliga tillgångar.

Investeringsstrategier — Från Bostadsrätt till Flerbostadshus

Guiden kartlägger varje svensk strategi med dess specifika juridiska och finansiella profil: bostadsrätt med BRF-styrelsens tillståndsrisk, ägarlägenhet med fri uthyrningsrätt, villa med privatuthyrningslagens förmåner, flerbostadshus med bruksvärde och besittningsskydd, kommersiella lokaler med avtalsfrihet men tyngre fastighetsskatt (1,0 % utan tak), ombildning från hyresrätt till bostadsrätt med 2/3-majoritet, och renovering-och-försäljning med dess smittorisk för lagerfastighetsklassificering.

Due Diligence-System

Komplett besiktningsprocess: granskning av befintliga hyreskontrakt (bruksvärde, besittningsskyddsavtal, sidoöverenskommelser), teknisk besiktning med fokus på stambyten (5 000–10 000 kr/kvm), miljöundersökning enligt Miljöbalkens subsidiära ansvar, detaljplan och outnyttjade byggrätter, inventering av befintliga pantbrev, och energideklaration.

Exit-Strategier och Fastighetspaketering

Försäljning utlöser kapitalvinstskatt (22 % privat, 27 % näringsfastighet). Refinansiering av frivärde frigör kapital skattefritt och bevarar positionen. Vid försäljning mellan bolag erbjuder fastighetspaketering — underprisöverlåtelse till dotterbolag, försäljning av aktierna som näringsbetingade andelar (skattefritt), köparen undviker 4,25 % stämpelskatt helt. Guiden genomgår paketeringsstrukturen, förhandling av latent skatteskuld, och den strategiska tidpunkten för övergång från privat till bolagsform.

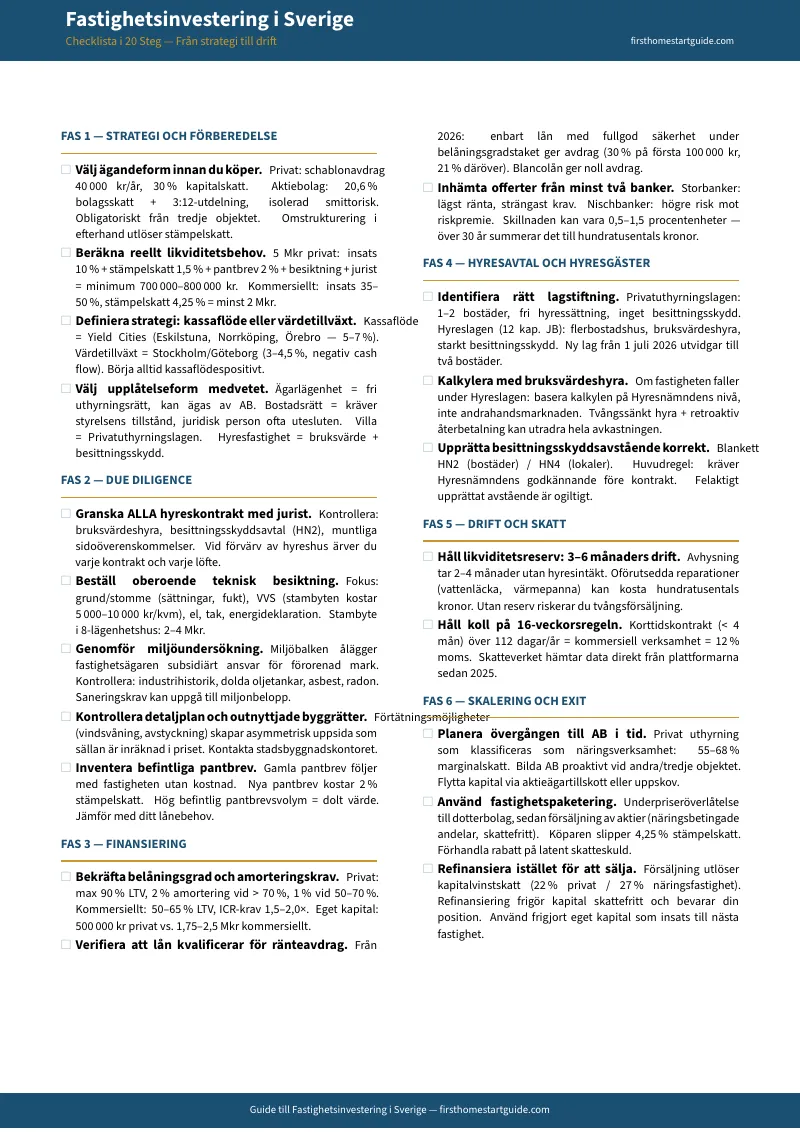

20-stegs Handlingsplan

Utöver guiden innehåller nedladdningen en komplett handlingsplan i 20 steg organiserade i 6 faser — Strategi och Förberedelse, Due Diligence, Finansiering, Hyresavtal och Hyresgäster, Drift och Skatt, Skalering och Exit. Varje steg adresserar en specifik operationell risk eller juridisk fallgrop med exakta belopp, lagstiftningsreferenser och tidsfrister.

7 Fristående Verktyg

Skriv ut och använd direkt — varje verktyg fungerar som ett eget dokument utan att du behöver ha guiden framför dig:

- Kassaflödeskalkylblad — fyll i hyresintäkter, driftskostnader, finansiering och nettoresultat per objekt

- Due diligence-checklista — systematisk genomgång av hyreskontrakt, teknisk besiktning, miljö, detaljplan, pantbrev och energideklaration

- Skattestruktur-jämförelse — privat kontra aktiebolag sida vid sida med brytpunktsanalys

- Besittningsskyddsguide — HN2/HN4-proceduren steg för steg med formkrav, tidsfrister och undantag

- Yield-städer referenskort — avkastningsdata per kommun med riskprofiler och transaktionsexempel

- Finansieringsöversikt — ta med till bankmötet: LTV-krav, amortering, stämpelskatt och pantbrevsavgifter

- Resurser-referenskort — myndigheter, webbplatser, blanketter och kontaktuppgifter samlat

Vem Guiden Är För

Denna guide är för fastighetsinvesterare i Sverige som:

- Överväger sin första investeringsfastighet och behöver förstå hela processen — från val av ägandeform (privat kontra aktiebolag) och finansieringsstruktur (90 % LTV privat kontra 50–65 % kommersiellt) till det första hyreskontraktet med korrekt besittningsskyddsavstående via HN2 — innan de binder 500 000–2 000 000 kr i eget kapital

- Äger 1–2 objekt och vill skala upp, men inser att Skatteverkets gräns för näringsverksamhet närmar sig — och behöver strategier för övergången till aktiebolag, 3:12-utdelning, och kapitalöverföring utan att utlösa onödiga skattekonsekvenser

- Vill utnyttja nya privatuthyrningslagen (1 juli 2026) med fri hyressättning för upp till två bostäder — men behöver förstå exakt var gränsen för omklassificering går, vad den nya lagens skydd mot "överhyror" innebär, och hur blockhyra-reglerna öppnar helt nya affärsmodeller

- Söker kassaflödespositiva investeringar i yield-städer utanför storstäderna — och behöver den geografiska analysen med konkreta avkastningstal, riskprofiler och transaktionsexempel som visar varför Stockholm och Göteborg är matematiskt omöjliga vid normal belåning

- Planerar exit via fastighetspaketering mellan bolag — och behöver förstå underprisöverlåtelser, näringsbetingade andelar, förhandling av latent skatteskuld, och refinansiering som skattefritt alternativ till försäljning

- Vill ha alla svenska regler, skatteberäkningar och due diligence-krav i en referens — istället för att samla dem från Skatteverkets hemsida, Hyresnämndens blanketter, bankernas villkor och foruminlägg som kan vara inaktuella efter lagändringarna 2026

Varför Inte Gratisverktyg och Forum?

Gratis information om svensk fastighetsinvestering finns. Här är vad den faktiskt levererar:

- Skatteverkets beräkningshjälp hanterar kapitalinkomstbeskattningen (30 %) och schablonavdraget korrekt. Den förklarar inte vilken ägandeform som är matematiskt optimal vid din skalnivå, beräknar inte den reella skillnaden i kronor mellan privat och aktiebolag för en fastighet på 5–8 miljoner, och varnar inte för de exakta omständigheter som utlöser omklassificering till näringsverksamhet med upp till 55 % skatt. Du får lagtext utan operationell vägledning.

- Domstol.se tillhandahåller blanketterna (HN2, HN4) och teknisk information om Hyresnämndens processer. Den förklarar inte förhandlingstaktiken: hur du formulerar dig till en potentiell hyresgäst för att få dem att frivilligt signera ett avstående från sin starkaste lagliga rättighet, eller vilka undantagssituationer som inte kräver Hyresnämndens godkännande. Formalia utan strategi.

- r/PrivatEkonomi och RikaTillsammans innehåller värdefulla erfarenhetsberättelser blandade med råd som kan vara baserade på förhållanden som gällde före april och juli 2026. Ett inlägg från 2024 om bolånetak, amorteringskrav eller privatuthyrning reflekterar inte de nya reglerna. Att skilja aktuellt från inaktuellt tar längre tid än att läsa en guide som redan har gjort det.

- BG Institutes seminarier ger exceptionell juridisk fördjupning i hyreslagstiftning och skattestrukturering — riktad till advokatbyråer och professionella fastighetsbolag. Prislappen och formatet speglar målgruppen. Kvaliteten är odiskutabel, men det är inte ett operationellt investeringssystem du kan arbeta igenom steg för steg.

Garanti

Om guiden inte täcker det du behöver för din svenska fastighetsinvesteringsbeslut, kontakta oss direkt — vi löser det. Ditt köp kostar för ett komplett due diligence-system. En timmes advokatrådgivning kostar 2 500–4 500 kr. En skattekonsult som hjälper dig strukturera övergången till aktiebolag kostar 5 000–15 000 kr. Guiden ersätter inte advokat eller revisor — men den säkerställer att du vet exakt vilka frågor du ska ställa, och att du inte betalar för att lära dig grunderna.

Kom Igång

Ladda ner den gratis 20-stegs handlingsplanen och börja med de fyra viktigaste stegen: Välj ägandeform. Beräkna ditt reella likviditetsbehov. Definiera strategi (kassaflöde eller värdetillväxt). Välj upplåtelseform medvetet. Dessa fyra steg avvärjer de misstag som kostar svenska investerare mest pengar.

Behöver du hela systemet — alla 11 kapitel med beräkningsexempel, 7 utskrivbara verktyg, due diligence-checklistan, samtliga lagstiftningsreferenser och exit-strategierna — är den kompletta Guide till Fastighetsinvestering i Sverige redo att laddas ner.