Du har googlat "nya bolåneregler 2026", bett banken förklara KALP-kalkylen och frågat din kompis som köpte förra året om budgivningen. Du förstår fortfarande inte hur du räknar ut om bostadsrättsföreningen har en dold underhållsskuld, varför ditt skuldebrev är värdelöst utan ett samboavtal, eller vad det egentligen kostar i stämpelskatt, pantbrev och överlåtelseavgifter att köpa ditt första hem.

Du har fått ett lånelöfte från banken och börjat titta på tvåor i Stockholm, treor i Göteborg eller radhus utanför Malmö. Du kanske har laddat ner Swedbanks guide och ägnat en halvtimme åt att försöka förstå skillnaden mellan det nya bolånetaket på 90 % och det slopade skärpta amorteringskravet, innan du stängde fliken utan att kunna räkna ut hur det faktiskt påverkar din budget. Eller så flyttar du ihop med din sambo, ni ska köpa en lägenhet tillsammans med helt olika stora kontantinsatser, och du har just lärt dig att sambolagen delar nettovärdet 50/50 vid en separation — oavsett vem som lade in pengarna. Eller så har du besökt tre visningar, litat på mäklarens muntliga uppgifter om föreningens ekonomi och aldrig öppnat en årsredovisning, för du vet inte vilka siffror du ska leta efter eller vad de betyder.

Problemet är inte att det saknas information. Bankerna publicerar bolåneguider. Mäklarna delar "tips inför visningen". Reddit-trådar i r/PrivatEkonomi dissekerar budgivningar och räntekalkyler. Men ingen enskild källa förklarar hur du manuellt räknar ut en bostadsrättsförenings räntekänslighet och identifierar en dold underhållsskuld innan du budar — med faktiska formler, riktvärden och räkneexempel. Ingen förklarar att mäklaren arbetar för säljaren, att hen inte har undersökningsplikt, att hen inte ansvarar för dolda fel, och att muntliga uppgifter är i princip omöjliga att bevisa i efterhand. Ingen varnar för att ränteavdraget på blancolån och handpenningslån är helt avskaffat sedan 2026, vilket gör varje tillfälligt lån utan säkerhet väsentligt dyrare. Och ingen visar dig exakt hur ett kombinerat skuldebrev och samboavtal skyddar din kontantinsats — eller att skuldebrevet ensamt halveras i värde vid en separation, eftersom sambolagens bodelningsregler neutraliserar det.

Guide till att Köpa din Första Bostad i Sverige är ett Oberoende Köparprotokoll — en strukturerad, steg-för-steg-referens som kartlägger varje finansiell fälla, juridisk risk, skatteoptimering och förhandlingsstrategi i en enda dokument. Den ersätter veckor av korskontroller mellan bankguider, mäklartexter, Reddit-trådar och myndighetssidor med en oberoende resurs som inte tjänar pengar på att du köper — utan på att du gör ett bra köp.

Vad som ingår i Oberoende Köparprotokollet

En komplett guide, en quick-start checklista och ämnesspecifika beräkningsverktyg — allt anpassat till det regelverk som gäller från och med den 1 april 2026, inklusive det höjda bolånetaket, det slopade skärpta amorteringskravet och det avskaffade ränteavdraget på blancolån:

BRF-analysverktyget — De 7 obligatoriska nyckeltalen i dina händer

Sedan 1 januari 2023 kräver årsredovisningslagen att bostadsrättsföreningar redovisar sju specifika nyckeltal. De flesta köpare vet inte att de finns. Guiden förklarar varje nyckeltal med exakta riktvärden och räkneexempel: skuldsättning per kvadratmeter (under 5 000 kr = mycket bra; över 15 000 kr = varningssignal), sparande per kvadratmeter (under 120 kr indikerar att föreningen måste ta nya lån), räntekänslighet (över 10 % = din avgift är extremt sårbar), energikostnad per kvadratmeter, årsavgift per kvadratmeter, årsavgifternas intäktsandel och skriftlig förlustförklaring. Du lär dig räkna ut dessa siffror själv från en årsredovisning — inte bara läsa dem om föreningen råkar redovisa dem tydligt.

Nya reglerna 2026 — Exakt vad de innebär för din plånbok

Bolånetaket höjdes till 90 % den 1 april 2026, vilket sänkte kontantinsatskravet från 15 % till 10 %. Vid ett köp för 2 000 000 kr innebär det att du behöver 200 000 kr i eget kapital istället för 300 000 kr — 100 000 kr mindre. Det skärpta inkomstbaserade amorteringskravet slopades helt, vilket frigör tusentals kronor per månad för hushåll som lånar mer än 4,5 gånger sin bruttoårsinkomst. Guiden innehåller tabeller med exakta besparingsbelopp vid fem olika lånenivåer, plus en genomgång av det helt avskaffade ränteavdraget på blancolån — som gör handpenningslån och privatlån markant dyrare och kräver att du har kontanta medel redo genom hela processen.

Sambofällan — Varför ditt skuldebrev är värdelöst utan ett samboavtal

Om du köper bostad med din sambo och ni lägger in olika stora kontantinsatser, delar sambolagen nettovärdet 50/50 vid separation — oavsett vem som betalade vad. Många tror att ett skuldebrev löser problemet. Det gör det inte. Sambolagens bodelningsregler drar skulder kopplade till samboegendomen från tillgångarna före delning, vilket i praktiken halverar eller helt neutraliserar skuldebrevets värde. Guiden visar steg för steg hur du kombinerar ett skuldebrev med ett samboavtal som uttryckligen avtalar bort sambolagens bodelningsregler — den enda konstruktion som faktiskt skyddar din kontantinsats.

Mäklarens dolda roll — 8 missuppfattningar som kostar pengar

Mäklaren arbetar för säljaren, inte för dig. Ändå förutsätter de flesta förstagångsköpare att mäklaren är neutral, har undersökningsplikt, ansvarar för dolda fel och kontrollerar kommunens exploateringsplaner. Ingen av dessa antaganden stämmer. Guiden kartlägger de åtta vanligaste missuppfattningarna om mäklarens roll och ansvar — från "mäklaren jobbar för båda parter" till "muntliga uppgifter gäller som garanti" — och förklarar exakt vad mäklaren är och inte är skyldig att göra, så att du vet vilken information du måste skaffa själv.

Undersökningsplikt och dolda fel — Din enda försvarslinje

Köparens undersökningsplikt är extremt långtgående. Du förväntas kontrollera allt som en normalt kunnig person kan upptäcka vid en noggrann besiktning. Om du missar något som du borde ha hittat har du inget rättsligt skydd — oavsett vad säljaren visste. Guiden förklarar gränserna mellan undersökningsplikt och dolda fel, varför "dolda fel-försäkringar" sällan skyddar köparen (snäva maxbelopp, omfattande undantag, försäkringsbolagets jurister som motpart), skillnaden mellan 2 års reklamationstid för bostadsrätter och 10 år för fastigheter, och hur du använder en öppen besiktningsklausul som din enda nödbroms efter kontraktssigneringen.

KALP-kalkylen — Bankens stresstest, översatt till ren svenska

Banken beräknar din maximala lånekostnad med en kalkylränta på 6–7 %, inte den faktiska räntan. Det innebär att ditt lånelöfte inte visar vad du har råd med — det visar det tekniska maximala låneutrymmet under ett extremt stresscenario. Guiden visar hur du gör en egen KALP-beräkning med dina verkliga levnadskostnader, förklarar varför du aldrig ska utgå från bankens maxgräns, och ger dig en formel för att beräkna din verkliga budget med marginal för avgiftshöjningar, ränteuppgångar och livshändelser.

Budgivningsstrategier — Psykologi, taktik och maxtak

Budgivningen är det mest emotionella ögonblicket i hela köpprocessen — och det ögonblick där flest förstagångsköpare betalar för mycket. Guiden täcker fem strategier: skambud på objekt som legat länge, chockhöjningar kontra konsekventa små höjningar, direkta erbjudanden utanför budgivningssystemet, svarstidsmanipulation och det viktigaste verktyget av alla — ett absolut maxtak baserat på din KALP-kalkyl, nedskrivet innan budgivningen börjar. Bud är inte juridiskt bindande, men i det ögonblick du signerar kontraktet finns ingen ångerrätt.

Transaktionskostnader 2026 — Varje krona du betalar utöver köpeskillingen

Bostadsrätt: överlåtelseavgift på max 2,5 % av prisbasbeloppet (1 480 kr 2026), pantsättningsavgift per lånedel (592 kr per kreditnummer 2026), eventuell andrahandsavgift. Fastighet: lagfart med 1,5 % stämpelskatt på hela köpeskillingen, plus pantbrevskostnad på 2 % av nytt pantbrevsbelopp — kontant vid tillträdet. Vid ett hus för 3 500 000 kr innebär bara lagfarten 52 500 kr i ren kontant utgift. Guiden sammanställer alla kringkostnader baserat på 2026 års prisbasbelopp och visar exakt vad du behöver ha redo utöver kontantinsatsen.

Skatteoptimering — ISK, ROT-avdrag och uppskov

Det skattefria kapitalunderlaget på ISK (150 000 kr per person) gör det till det mest effektiva sparverktyget för kontantinsatsen. ROT-avdraget ger 30 % tillbaka på arbetskostnader vid renovering (max 50 000 kr/person/år). Uppskov vid bostadsbyte låter dig skjuta upp vinstskatten om du köper en dyrare bostad. Guiden kartlägger varje skatteregel som är relevant för en förstagångsköpare — inklusive de som aldrig nämns vid köpbordet.

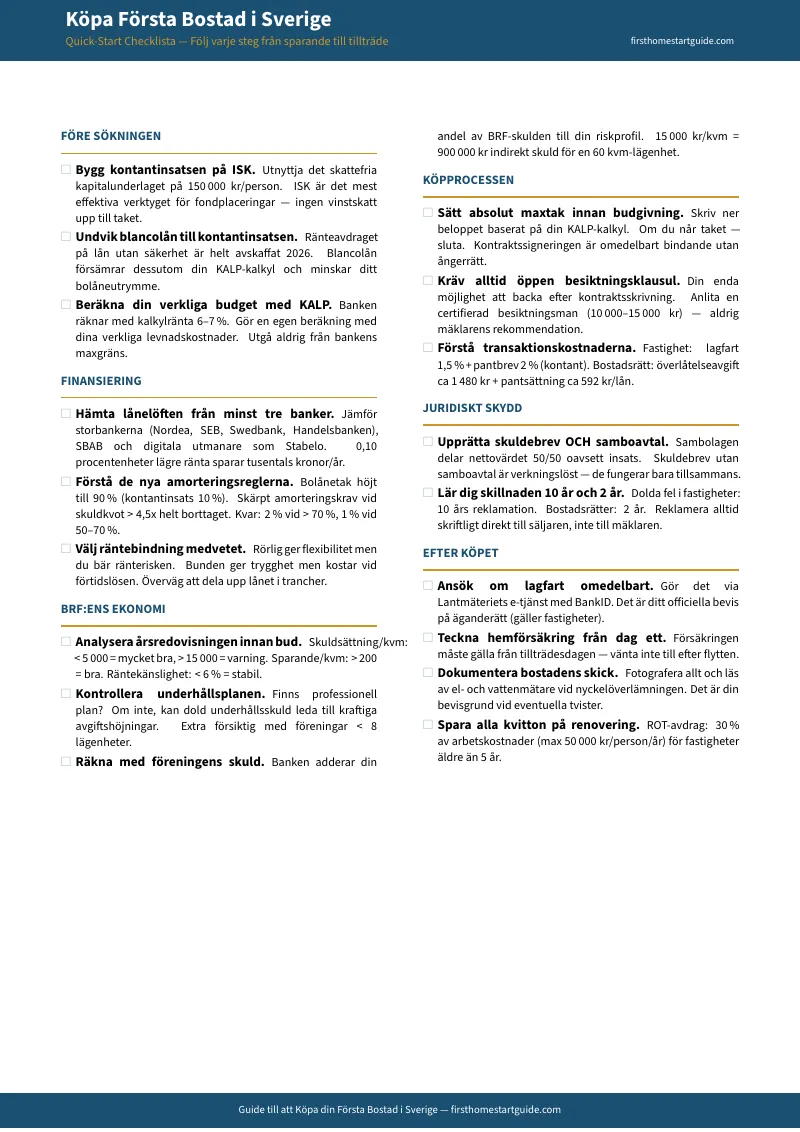

Quick-Start Checklista + 8 fristående verktyg

En 18-punkts checklista som tar dig från lånelöfte till nyckelöverlämning. Plus 8 utskrivbara verktyg du kan använda direkt: BRF-analysblad (fyll i nyckeltalen för varje förening), KALP-kalkylblad (beräkna din verkliga budget), budgivningsprotokoll (maxtak och budlogg), besiktningschecklista (ta med vid varje visning), transaktionskostnader-kalkylator (BRF vs villa), sambolagen-kalkylblad (beräkna skuldebrev), tillträdeschecklista (dag ett till första månaden) och tidslinjeöversikt (hela processen steg för steg).

Vem guiden är till för

- Unga yrkesverksamma i Stockholm, Göteborg eller Malmö som har fått sitt första lånelöfte och behöver förstå hur man analyserar en BRF:s ekonomi, navigerar budgivningen och räknar ut vad det verkligen kostar — inte bara vad mäklaren visar i objektsbeskrivningen

- Par som köper sin första bostad tillsammans och lägger in olika stora kontantinsatser — och som behöver veta exakt hur sambolagen fungerar, varför ett skuldebrev ensamt inte räcker, och hur man skyddar sin investering juridiskt

- Förstagångsköpare utan familjemedlemmar som äger bostad och som behöver varje steg förklarat från noll — från ISK-sparande till lagfartsansökan via Lantmäteriet — utan att kunna ringa och fråga en förälder

- Blivande villaköpare utanför storstäderna som behöver förstå lagfart, pantbrev, tomträttsfällan, fastighetsskatt och varför transaktionskostnaderna för äganderätt är radikalt annorlunda än för bostadsrätt

- Alla som påverkas av de nya reglerna från 1 april 2026 — det höjda bolånetaket, det slopade skärpta amorteringskravet och det avskaffade ränteavdraget på blancolån — och behöver förstå hur regeländringarna konkret förändrar deras budget, kassaflöde och riskexponering

Varför inte gratisresurser?

Det finns gott om gratis information om att köpa bostad i Sverige. Problemet är vem som producerar den och varför:

- Bankernas guider (Swedbank, Nordea, SEB, Handelsbanken) fokuserar på lånelöfte och amortering — inte på hur du aggressivt förhandlar ner räntan, analyserar en förenings räntekänslighet eller genomskådar en dolda fel-försäkring som i praktiken skyddar säljaren. Bankens affärsmodell bygger på att du tar ett så stort lån som möjligt.

- Mäklarföretagens texter (Bjurfors, Fastighetsbyrån med flera) ger tips inför visning och förklarar säljprocessen — men nämner sällan din undersökningsplikt, dina rättigheter vid dolda fel, eller hur mäklarens faktiska ansvar ser ut. Mäklaren tjänar pengar på att transaktionen sker, inte på att du gör ett säkert köp.

- Reddit-trådar i r/PrivatEkonomi innehåller äkta erfarenheter — men en tråd från 2023 om amorteringskrav reflekterar inte 2026 års regelverk, en generell BRF-kommentar från någon i en helt annan förening ersätter inte din egen nyckeltalsanalys, och "hör med banken" är inte en strategi. Att sortera aktuellt från inaktuellt och tillämpbart från irrelevant tar längre tid än att läsa en uppdaterad guide.

Den här guiden fyller det svenska köpargapet — utrymmet mellan att veta att du vill köpa din första bostad och att faktiskt kunna identifiera en ekonomiskt instabil BRF, skydda din kontantinsats vid samboköp, genomskåda mäklarens försäljningstaktik, beräkna dina verkliga kostnader och navigera de nya reglerna som förändrade spelplanen den 1 april 2026.

— Mindre än en enda besiktning

En besiktning kostar 8 000–15 000 kr. En pantsättningsavgift kostar 592 kr per lånedel. Att köpa in sig i en förening med 15 000 kr/kvm i skuld innebär 900 000 kr i indirekt skuld för en 60 kvm-lägenhet — skuld som påverkar ditt bolåneutrymme och din månadsavgift i åratal. Att missa samboavtalet kan kosta dig halva din kontantinsats vid en separation. Att inte förstå din undersökningsplikt kan innebära att du har noll rättsligt skydd mot ett fel som kostar hundratusentals kronor att åtgärda.

Den här guiden ersätter inte en besiktningsman eller en jurist. Men den ger dig det oberoende köparperspektiv som gör att du ställer rätt frågor, identifierar riskerna innan kontraktet skrivs och fångar varje ekonomisk fördel som banken, mäklaren och säljaren inte har något intresse av att berätta om.

Om den hindrar dig från ett enda misstag — en enda överprisad bostadsrätt i en skuldsatt förening, en enda separation utan samboavtal, ett enda dolda-fel-scenario utan besiktningsklausul — har den betalat sig innan du läst klart den.

30 dagars nöjdhetsgaranti. Om guiden inte skärper din due diligence och skyddar din investering på den svenska bostadsmarknaden betalar du ingenting.

Ladda ner den kostnadsfria Quick-Start Checklistan för att se steg-för-steg-ramverket som täcker lånelöfte, bostadssökning, budgivning och köpprocess. När du är redo för den fullständiga BRF-analysen, samboavtalsstrategin, budgivningstaktiken och de kompletta kostnadsberäkningarna finns hela guiden här.

De nya reglerna har sänkt tröskeln. De dolda fällorna finns kvar. Den här guiden ser till att du utnyttjar det första utan att trampa i det andra.