Thu nhập đú để vay mua nhà. Nhûng không ai nói cho bạn chuyện gì xảy ra khi hết kì ân hạn lãi suất.

Bạn đã tính toán. Thu nhập 2 vợ chồng, khoản tiết kiệm bao năm, lịch sử tín dụng sạch trên CIC — và trên giấy thì hoàn toàn đủ điều kiện vay ngân hàng. Rồi bạn bắt đầu tìm hiểu thật sự. Tuần đầu tiên bạn phát hiện rằng các chi phí phát sinh — thuế thu nhập cá nhân 2%, lệ phí trước bạ 0,5%, phí công chứng, kinh phí bảo trì 2% (nếu mua sơ cấp) — cộng thêm tới 80–140 triệu đồng trên một căn hộ 3 tỷ. Không ngân hàng nào cho vay khoản này. Bạn phải có tiền mặt sẵn trước khi bước vào phòng công chứng — ngoài khoản vốn tự có 25–30% giá trị nhà.

Bạn lên mạng tìm câu trả lời. Batdongsan.com.vn hiển thị nguồn cung và giá rao bán — nhưng không hướng dẫn bạn kiểm tra pháp lý dự án. Ngân hàng quảng cáo lãi suất ưu đãi 5,5–6,8%/năm trong 1–3 năm đầu — nhưng không nói rõ biên độ thả nổi 3–4,5% sẽ đẩy lãi suất thực lên 11–12%/năm cho 17–27 năm còn lại. Chủ đầu tư khoe render và tiện ích — nhưng không ai giải thích rằng dự án có thể đang bị thế chấp tại ngân hàng và bạn mua một căn hộ bị phong tỏa pháp lý. Diễn đàn Facebook và Voz cho bạn kinh nghiệm thực của người mua thực — nhưng lẫn với thông tin đã cũ từ trước khi Luật Kinh doanh Bất động sản 2023, Luật Nhà ở 2023 và Luật Đất đai 2024 có hiệu lực.

Vấn đề cốt lõi: Không tồn tại trên thị trường Việt Nam một tài liệu giáo dục độc lập nào kết nối tài chính cá nhân, kiểm tra pháp lý, chi phí thực tế và bảo vệ quyền lợi người mua vào một hệ thống quyết định duy nhất. Blog ngân hàng muốn bán khoản vay. Chủ đầu tư muốn bán căn hộ. Môi giới muốn chốt giao dịch để lấy hoa hồng. Luật sư công chứng hợp đồng nhưng không làm kế hoạch tài chính. Không ai cho bạn bức tranh toàn cảnh trước khi bạn đặt bút ký.

Hướng Dẫn Mua Nhà Lần Đầu tại Việt Nam là một Hệ Thống Phòng Vệ Tài Sản. Không phải blog ngân hàng ngá trang thành cẩm nang. Không phải danh sách yêu cầu copy từ trang Ngân hàng Chính sách Xã hội. Đây là hệ thống có cấu trúc bao quát từng rủi ro tài chính, từng cạm bẫy pháp lý và từng quyết định then chốt — từ kiểm tra CIC đến đăng ký Sổ hồng — để bạn đến mỗi buổi làm việc với ngân hàng, mỗi lần xem nhà và mỗi buổi công chứng đều biết chính xác phải hỏi gì, yêu cầu gì và khi nào nên bỏ đi.

Hệ Thống Phòng Vệ Tài Sản bao gồm những gì

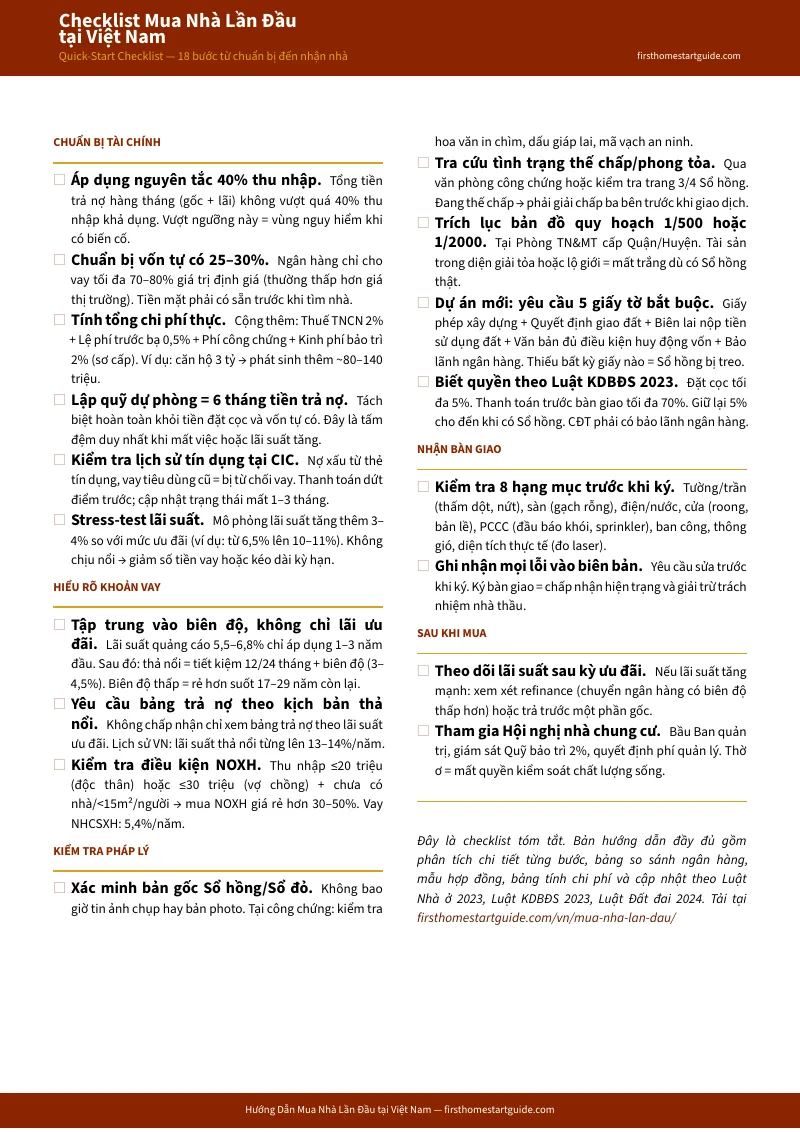

Cuốn hướng dẫn đầy đủ 10 chương cùng danh sách kiểm tra 20 bước có thể in ra mang theo — mỗi giai đoạn của quá trình mua nhà đều được bao phú, từ chuẩn bị tài chính đến xử lý hậu ký hợp đồng:

Đánh giá tài chính không xung đột lợi ích

Ngân hàng tính khả năng vay dựa trên con số có lợi cho họ. Cuốn hướng dẫn dạy bạn áp dụng nguyên tắc 40% thu nhập — giới hạn an toàn thực sự mà không ngân hàng nào chủ động nói. Bao gồm bảng tính chi phí toàn bộ: giá hợp đồng + thuế TNCN 2% + lệ phí trước bạ 0,5% + kinh phí bảo trì 2% + phí công chứng + phí thẩm định — để bạn biết con số thật trước khi cam kết.

Giải mã lãi suất thả nổi — bài toán sống còn mà ngân hàng không tính giúp bạn

Lãi suất ưu đãi 5,5–6,8% chỉ áp dụng 1–3 năm đầu. Sau đó: lãi suất = lãi suất tiết kiệm 12/24 tháng + biên độ (3–4,5%). Lịch sử Việt Nam cho thấy lãi suất thả nổi từng lên 13–14%/năm. Hướng dẫn dạy bạn cách stress-test kịch bản lãi suất tăng 3–4% so với mức ưu đãi — và cung cấp công thức tính khoản trả hàng tháng thực tế cho mỗi kịch bản. Nếu không chịu nổi, bạn giảm vay hoặc kéo dài kỳ hạn trước khi ký — không phải sau khi ký.

Nhà ở xã hội 2025–2026: điều kiện mới và quy trình đăng ký chi tiết

Nghị định 261/2025 nâng trần thu nhập lên 20 triệu đồng/tháng. Hàng triệu người đủ điều kiện nhưng không biết. Hướng dẫn bao gồm: danh sách hồ sơ cần chuẩn bị, cách xin giấy xác nhận chưa có nhà ở tại UBND phường/xã, thời hạn xử lý 7 ngày làm việc, và sự khác biệt giữa vay Ngân hàng Chính sách Xã hội (5,4%/năm) với gói 120.000 tỷ (6,1%/năm — chỉ cố định 5 năm đầu). Không ai tổng hợp các nguồn này vào một chỗ duy nhất.

Kiểm tra pháp lý — lớp bảo vệ mà môi giới không làm thay bạn

Môi giới cần chốt giao dịch. Họ không kiểm tra giúp bạn xem Sổ hồng có đang bị thế chấp, dự án có đang bị phong tỏa, hay đất có nằm trong quy hoạch giải tỏa. Hướng dẫn bao gồm: cách xác minh bản gốc Sổ hồng/Sổ đỏ (hoa văn in chìm, dấu giáp lai, mã vạch an ninh), tra cứu tình trạng thế chấp qua hệ thống Uchi và trang 3/4 Sổ hồng, và trích lục bản đồ quy hoạch 1/500 hoặc 1/2000 tại Phòng Tài nguyên và Môi trường.

Mua nhà hình thành trong tương lai: các lá chắn pháp lý theo Luật 2023

Luật Kinh doanh Bất động sản 2023 đã tạo ra ba lá chắn chưa từng có: đặt cọc tối đa 5% giá bán, thanh toán đợt đầu không quá 30%, và tổng thanh toán trước bàn giao không quá 70%. Hướng dẫn giải thích từng quy định, dạy bạn nhận diện các chiến thuật lách luật của chủ đầu tư (“hợp đồng góp vốn”, “đặt cọc thiện chí”), và cung cấp danh sách các điều khoản phải có trong hợp đồng mua bán.

6 nguyên nhân Sổ hồng bị treo — và cách phòng tránh trước khi ký

Ngôi nhà không có Sổ hồng = không thế chấp được, bị ép giá khi bán lại, và luôn chịu rủi ro tranh chấp. Hướng dẫn phân tích 6 nguyên nhân: dự án chưa giải chấp, chủ đầu tư nợ tiền sử dụng đất, xây dựng sai phép, bán khi chưa đủ phép, chậm hoàn công, và tắc nghẽn thủ tục liên ngành — và dạy bạn cách kiểm tra từng yếu tố trước khi cam kết tiền.

So sánh chung cư vs. nhà đất — và phân tích vùng ven theo ngân sách

Hà Nội giá nhà/thu nhập 22,3 lần. TP.HCM 17,7 lần. Phần lớn người mua lần đầu buộc phải tìm nhà ở vùng ven. Hướng dẫn so sánh ưu nhược điểm chung cư và nhà đất theo 6 tiêu chí tài chính, phân tích các khu vực vệ tinh tại cả hai thành phố (Thành phố Thủ Đức, Phú Mỹ Hưng, Đông Anh, Gia Lâm, Bình Dương, Đồng Nai), và cung cấp khung phân tích giúp bạn đưa ra quyết định dựa trên số liệu thay vì cảm xúc.

Danh sách kiểm tra 20 bước in ra mang theo

Ngoài cuốn hướng dẫn đầy đủ, bạn nhận được danh sách kiểm tra dành riêng cho người mua nhà lần đầu tại Việt Nam: từ kiểm tra CIC, stress-test lãi suất, xác minh Sổ hồng, trích lục quy hoạch, cho đến các bước sau bàn giao — mỗi mục giải quyết một rủi ro cụ thể mà người mua thường bỏ sót.

8 bảng tính và checklist in ra mang theo

Mỗi công cụ là một trang riêng để in ra và mang theo đúng lúc cần: bảng tính chi phí mua nhà (điền giá căn hộ, tự tính thuế phí), stress-test lãi suất thả nổi (4 kịch bản), so sánh gói vay 3 ngân hàng, hồ sơ nhà ở xã hội, checklist kiểm tra pháp lý (5 bước + 6 nguyên nhân Sổ hồng treo), checklist nghiệm thu bàn giao (8 hạng mục), ma trận chung cư vs. nhà liền thổ, và bảng tham khảo thuế phí tổng hợp.

Hướng dẫn này dành cho ai

Cuốn hướng dẫn này được viết cho người mua nhà lần đầu tại Việt Nam:

- Có thu nhập ổn định đủ để xin vay ngân hàng, nhưng phát hiện rằng vốn tự có 25–30% cộng thêm các chi phí phát sinh tạo ra khoảng cách khổng lồ giữa khả năng trả góp hàng tháng và số tiền mặt cần có sẵn

- Muốn biết mình có đủ điều kiện mua nhà ở xã hội theo Nghị định 261/2025 hay không, nhưng thông tin trên mạng lẫn lộn giữa quy định cũ và mới

- Cần tính toán khoản trả hàng tháng thực sự khi hết kì ưu đãi lãi suất và xác nhận rằng ngân sách gia đình chịu nổi trong dài hạn

- Đang phân vân giữa mua chung cư hay nhà đất, mua sơ cấp hay thứ cấp, nội đô hay vùng ven — và cần so sánh dựa trên số liệu, không phải quảng cáo

- Cần kiểm tra tình trạng pháp lý dự án (thế chấp, giải chấp, quy hoạch, hoàn công) nhưng không biết bắt đầu từ đâu và hỏi ai

- Muốn đến ngân hàng, đến buổi xem nhà và đến phòng công chứng với mọi chi phí, mọi rủi ro và mọi quyết định đã được chuẩn bị sẵn — không phải phát hiện trong lúc ký

Tại sao không tìm thông tin miễn phí?

Thông tin miễn phí về mua nhà tại Việt Nam có ở khắp nơi. Đây là những gì mỗi nguồn thực sự cho bạn:

- Cổng rao vặt bất động sản (Batdongsan.com.vn, Chợ Tốt, Nhà Tốt) mạnh về dữ liệu nguồn cung và biến động giá. Nhưng hoạt động như chợ điện tử: không hướng dẫn kiểm tra pháp lý, không giải thích các bộ luật mới có hiệu lực, không giúp bạn tính chi phí thực.

- Báo chí điện tử (VnExpress, Dân Trí) cập nhật tin chính sách nhanh nhất — gói 120.000 tỷ giảm lãi suất, dự án treo, chủ đầu tư lừa đảo. Nhưng bài viết rời rạc, cảnh báo hiện tượng chứ không phải cẩm nang hành động từ A đến Z.

- Tư vấn ngân hàng nắm thông tin chính xác nhất về lãi suất và gói vay. Nhưng mục tiêu của ngân hàng là bán khoản vay. Họ không dạy bạn kiểm tra pháp lý dự án, không cảnh báo về biên độ thả nổi trong bối cảnh bất lợi, và không so sánh các ngân hàng cho bạn.

- Nhóm Facebook và diễn đàn Voz cho kinh nghiệm thực từ người mua thực — cùng với hiểu lầm cũ, quy định đã hết hiệu lực, và tính toán dựa trên lãi suất không còn áp dụng. Tín hiệu có thật. Nhiễu cũng có thật.

- Môi giới bất động sản lấy hoa hồng từ bên bán. Cấu trúc lợi ích đó tạo ra thiên kiến tất yếu: môi giới cần chốt giao dịch, không khuyên bạn chờ, không khuyên bạn bỏ đi, và không kiểm tra giúp bạn dự án có đang bị thế chấp hay không.

Cuốn hướng dẫn này lấp đầy khoảng trống giữa “biết có các bước” và “hiểu quyết định nào cần ra theo thứ tự nào để bảo vệ tiền của mình.” Đây là phân tích mà một cố vấn độc lập không có sản phẩm riêng sẽ đưa cho bạn — dưới dạng tài liệu tham khảo vĩnh viễn mà bạn có thể mở ra suốt hành trình mua nhà.

— Ít hơn một buổi tư vấn pháp lý

Phí công chứng hợp đồng mua bán một căn hộ 2 tỷ đồng là khoảng 2,6 triệu đồng. Phí môi giới 1–2% giá trị giao dịch là 20–40 triệu đồng. Một sai lầm trong tính toán chi phí phát sinh khiến bạn thiếu hụt 80–140 triệu đồng tiền mặt. Một khoản vay ký mà không stress-test lãi suất thả nổi có thể khiến tiền trả hàng tháng tăng thêm 3–5 triệu đồng mỗi tháng trong 17–27 năm.

Cuốn hướng dẫn này không thay thế luật sư hay ngân hàng. Nhưng nó cho bạn đánh giá tài chính độc lập, giải mã lãi suất thả nổi, hướng dẫn nhà ở xã hội theo luật mới nhất, quy trình kiểm tra pháp lý dự án, phân tích vùng ven theo ngân sách và danh sách kiểm tra 20 bước — để bạn đến mỗi buổi làm việc, mỗi buổi xem nhà và mỗi buổi ký hợp đồng đều biết chính xác mình đang đứng ở đâu.

Nếu bạn phát hiện được một khoản chi phí ẩn, nhận ra một dấu hiệu pháp lý rủi ro, hoặc tính được khoản trả hàng tháng thực sự trước khi đặt bút ký — cuốn hướng dẫn đã hoàn vốn ngay khi bạn chưa đọc xong.

Bảo đảm hoàn tiền 30 ngày. Nếu cuốn hướng dẫn không giúp bạn rõ ràng hơn về quy trình và không tăng cường vị thế tài chính của bạn, bạn không trả đồng nào.

Tải Danh Sách Kiểm Tra Nhanh miễn phí để xem kế hoạch hành động từng bước — kiểm tra CIC, tính vốn tự có, stress-test lãi suất, xác minh Sổ hồng và các điểm kiểm tra pháp lý then chốt. Khi bạn sẵn sàng cho hệ thống đầy đủ — 10 chương, giải mã lãi suất thả nổi, hướng dẫn nhà ở xã hội, phân tích vùng ven và quy trình kiểm tra pháp lý — cuốn hướng dẫn đầy đủ ở đây.

Bạn đã có thu nhập. Giờ hãy đảm bảo hệ thống không nuốt mất tiền bạn vào chi phí ẩn và lãi suất thả nổi.