Sie verdienen genug für eine Immobilie. Die Nebenkosten fressen Ihnen trotzdem das Eigenkapital weg.

Sie haben gerechnet. Haushaltsnettoeinkommen mal 14 geteilt durch 12, Sparquote, aktuelle Konditionen bei der Erste Bank oder Raiffeisen — und auf dem Papier reicht es für eine Eigentumswohnung im Wiener Speckgürtel oder ein Reihenhaus in der Steiermark. Dann fangen Sie an, sich ernsthaft zu informieren. Innerhalb einer Woche lernen Sie, dass die Kaufnebenkosten — Grunderwerbsteuer, Grundbucheintragung, Pfandrecht, Makler, Vertragserrichter — 10 bis 12 Prozent des Kaufpreises betragen. Bei einer Immobilie um 400.000 Euro sind das 42.000 bis 50.000 Euro, die Sie zusätzlich zum Eigenkapitalanteil in bar aufbringen müssen. Keine Bank finanziert sie.

Sie suchen auf r/FinanzenAT nach Erfahrungen. Ein Thread sagt, die KIM-Verordnung macht Erstkäufer unmöglich. Ein anderer erklärt, sie sei seit Juni 2025 ausgelaufen — aber was das neue WIK-Rundschreiben der FMA konkret für Ihren Banktermin bedeutet, bleibt unklar. Willhaben zeigt Ihnen Kaufpreise, aber nicht die 14.000 Euro Grunderwerbsteuer und 14.400 Euro Maklerprovision, die auf diesen Kaufpreis noch draufkommen. Die Arbeiterkammer listet Ihre Rechte auf, aber nicht, wie Sie die Provision verhandeln oder die Gebührenbefreiung fristgerecht sichern. Und Gerald Hörhans YouTube-Kanal erklärt Ihnen Bruttomietrenditen bei Gewerbeimmobilien — genau das Gegenteil von dem, was Sie als Erstkäufer zur Eigennutzung brauchen.

Das Kernproblem: Es gibt in Österreich keinen einzigen strukturierten Ratgeber für private Erstkäufer. Behördenseiten erklären Steuersätze. Banken verkaufen ihre eigenen Kreditprodukte. Die Coaching-Industrie richtet sich an Investoren. Und die neun Bundesländer betreiben neun völlig verschiedene Wohnbauförderungen, die niemand vergleichbar an einem Ort zusammenfasst. Der Erstkäufer steht zwischen Fragmenten — einem Finanztip-Artikel hier, einer Reddit-Diskussion dort, einer veralteten Bankbroschüre dazwischen.

Der Ratgeber Erste Immobilie Kaufen in Österreich ist ein Vollkosten-Entscheidungssystem. Kein Coaching für Investoren. Keine Zusammenfassung von Behördenseiten. Sondern ein strukturiertes Entscheidungswerk, das jede finanzielle Falle, jedes rechtliche Risiko und jede taktische Entscheidung von der Eigenkapitalberechnung bis zur Schlüsselübergabe abdeckt — inklusive dem Vergleich aller neun Wohnbauförderungen und der konkreten Anleitung, wie Sie den Banktermin unter dem neuen WIK-Rundschreiben führen.

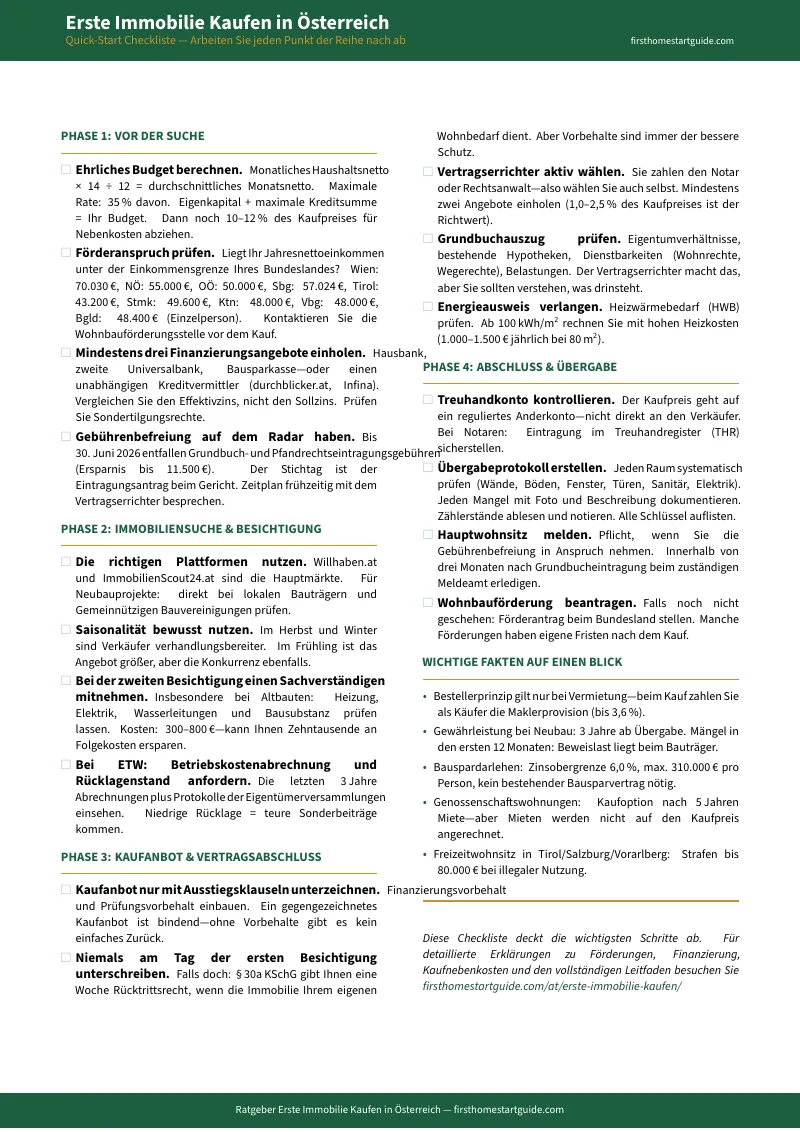

Was im Vollkosten-Entscheidungssystem steckt

Der vollständige Ratgeber, eine Quick-Start Checkliste und sechs Arbeitsblätter zum Ausdrucken — 12 Kapitel, die jede Phase des Immobilienkaufs in Österreich abdecken, von der ehrlichen Eigenkapitalberechnung bis zu den laufenden Kosten nach dem Einzug. Plus druckfertige Werkzeuge für jeden Termin: Nebenkosten-Rechner, Finanzierungsvergleich, Wohnbauförderung-Vergleich aller 9 Bundesländer, Besichtigungsprotokoll, Übergabeprotokoll und Kaufprozess-Fahrplan:

Eigenkapitalbedarf ehrlich berechnen — mit allen Nebenkosten

Die meisten Rechner zeigen den Kaufpreis und eine monatliche Rate. Was sie verschweigen: 3,5 % Grunderwerbsteuer, 1,1 % Grundbucheintragung, 1,2 % Pfandrechtseintragung, bis zu 3,6 % Maklerprovision und 1,0–2,5 % für den Vertragserrichter — zusammen 10 bis 12 Prozent des Kaufpreises, die Sie bar aufbringen müssen. Der Ratgeber rechnet Ihren tatsächlichen Eigenkapitalbedarf durch und zeigt Ihnen, wie viel Sie wirklich brauchen, bevor Sie das erste Kaufanbot unterschreiben.

Das neue WIK-Rundschreiben — was es für Ihren Banktermin bedeutet

Die KIM-Verordnung (20 % Eigenkapital, 40 % Schuldendienstquote, 35 Jahre Laufzeit) ist seit Juni 2025 Geschichte. An ihre Stelle trat das FMA-Rundschreiben WIK, das die starre Pflicht in flexible Richtwerte umwandelt. Banken haben jetzt Ermessensspielraum — aber nur, wenn Sie eine schlüssige Argumentation liefern. Der Ratgeber erklärt, welche Kennzahlen die Bank jetzt wirklich prüft, wie Sie Abweichungen von den 90/40/35-Richtwerten begründen und wann Ausnahmen greifen.

Alle neun Wohnbauförderungen im Vergleich

Wien: Einkommensgrenzen und Förderstufen bis 45.990 Euro. Niederösterreich: 100-Punkte-System mit bis zu 75.000 Euro Landesdarlehen. Salzburg: Nicht rückzahlbarer Zuschuss. Tirol: 0,2 % Startverzinsung für fünf Jahre. Kärnten: 20.000 Euro Häuslbauerzuschuss. Jedes Bundesland hat sein eigenes System, eigene Einkommensgrenzen und eigene Fristen. Der Ratgeber vergleicht alle neun Förderregimes auf einen Blick — Systematik, Höchstbeträge, Einkommensgrenzen und Praxistipps, damit Sie wissen, was Ihnen zusteht.

Gebührenbefreiung 2026 — Stichtag und Risiken

Bis 30. Juni 2026 entfallen Grundbuch- und Pfandrechtseintragungsgebühren — eine Ersparnis von bis zu 11.500 Euro. Aber der Stichtag ist der Eintragungsantrag beim Bezirksgericht, nicht der Vertragsabschluss. Verzögerungen durch Löschungsquittungen, Grundverkehrsgenehmigungen oder die Pfandbestellungsurkunde der Bank können die Frist sprengen. Der Ratgeber erklärt, wie Sie den Zeitplan mit Ihrem Vertragserrichter managen, damit Sie diese Ersparnis nicht unverschuldet verpassen.

Das Kaufanbot — bindend ab Gegenzeichnung

In Österreich ist ein gegengezeichnetes Kaufanbot eine rechtsverbindliche Willensübereinkunft. Kein unverbindliches Interesse, kein Vorvertrag — ein Vertrag. Ohne Finanzierungsvorbehalt und Prüfungsvorbehalt sitzen Sie fest. Der Ratgeber erklärt, welche Ausstiegsklauseln Sie einbauen müssen, wann das Rücktrittsrecht nach § 30a KSchG greift, und warum das Bestellerprinzip beim Kauf nicht gilt.

Neubau, Altbau und Genossenschafts-Mietkauf

Beim Neubau schützt Sie das Bauträgervertragsgesetz (BTVG) mit baufortschrittgebundenen Ratenplänen und einem 2 % Haftrücklass für drei Jahre. Beim Altbau gilt „gekauft wie besichtigt" — aber verdeckte Mängel bleiben durchsetzbar. Beim Genossenschafts-Mietkauf nach WGG haben Sie ab fünf Jahren Miete eine Kaufoption — aber die Mieten werden nicht auf den Kaufpreis angerechnet. Der Ratgeber erklärt die Unterschiede, Risiken und Chancen jedes Modells.

Bauspardarlehen: Die Zinsobergrenze, die nur Österreich hat

Die vier österreichischen Bausparkassen bieten eine gesetzliche Zinsobergrenze von 6,0 Prozent — egal wie hoch die Leitzinsen steigen. Das ist eine Worst-Case-Absicherung, die kein normaler Bankkredit bietet. Maximales Darlehensvolumen seit 2026: 310.000 Euro pro Person. Und Sie brauchen keinen bestehenden Bausparvertrag. Der Ratgeber vergleicht die Kombination aus Bankkredit, Bauspardarlehen und Landesförderung als Drei-Säulen-Strategie.

Die häufigsten Fehler — und wie Sie jeden einzelnen vermeiden

Nebenkosten nicht einkalkuliert. Kaufanbot ohne Vorbehalt. Nur eine Bank gefragt. Wohnbauförderung nicht beantragt. Gebührenbefreiung verpasst. Kein Übergabeprotokoll. Bestellerprinzip falsch verstanden. Jeder dieser Fehler kostet vierstellig — manche fünfstellig. Der Ratgeber sammelt die acht häufigsten Fehler aus echten Kaufprozessen und erklärt, wie Sie jeden vermeiden.

Für wen dieser Ratgeber geschrieben ist

Dieser Ratgeber ist für Erstkäufer in Österreich, die:

- Genug verdienen, um einen Kredit zu bedienen, aber feststellen, dass die Nebenkosten von 10–12 % eine massive Lücke zwischen monatlicher Tragfähigkeit und tatsächlich benötigtem Startkapital aufreißen

- Nicht wissen, ob die alte KIM-Verordnung noch gilt oder was das neue WIK-Rundschreiben für ihre Finanzierung bedeutet — und in den Banktermin gehen wollen mit einer klaren Argumentationslinie statt mit Unsicherheit

- Ihren Förderanspruch bei einer von neun verschiedenen Wohnbauförderungen prüfen wollen, ohne neun verschiedene Landesämter einzeln abzuklappern

- Die 11.500 Euro Gebührenbefreiung vor dem Stichtag 30. Juni 2026 sichern wollen und verstehen müssen, welche Verzögerungen die Frist gefährden

- Zwischen Neubau (BTVG-Schutz), Altbau (Gewährleistungsrisiken) und Mietkauf (GBV/WGG) abwägen und die Unterschiede in einem Dokument verstehen wollen

- Jeden Kostenpunkt, jede Frist und jede Entscheidung in einem strukturierten Ablauf haben wollen — damit sie in Banktermine, Besichtigungen und zum Vertragserrichter gehen und an jedem Punkt genau wissen, was auf sie zukommt

Warum nicht kostenlose Ressourcen?

Kostenlose Informationen zum Immobilienkauf in Österreich gibt es überall. Hier ist, was jede Quelle tatsächlich liefert:

- Arbeiterkammer und Konsument-Magazin erklären Ihre Rechte als Käufer korrekt und unabhängig — das beste kostenlose Angebot in Österreich. Wo sie aufhören: beim taktischen Zusammenspiel von Eigenkapital, WIK-Rundschreiben, Wohnbauförderung und Nebenkosten. Bei der Frage, wie Sie die Maklerprovision verhandeln. Beim Vergleich aller neun Förderregimes. Die einzelnen Informationen sind exzellent. Das Gesamtbild fehlt.

- Banken (Erste Bank, Raiffeisen, BAWAG) erklären den Kaufprozess verständlich — durch die Brille ihrer eigenen Kreditprodukte. Die Beratung ist sachlich. Die Produktempfehlungen sind nicht unabhängig. Und kein Bankberater wird Ihnen ein Konkurrenzangebot der Bausparkasse empfehlen, das für Ihre Situation günstiger wäre.

- r/FinanzenAT bietet echte Erfahrungsberichte von echten Käufern — Kreditkonditionen, Verhandlungserfolge, Fördererfahrungen. Aber für jede hilfreiche Antwort finden Sie drei Threads mit veralteten KIM-Verordnungs-Informationen und den Ruf, dass sich Eigentum in Österreich grundsätzlich nicht lohnt. Das Signal ist real. Das Rauschen auch.

- Finfluencer und Immobilien-Coaches (Investment Punk, Immo Austria, diverse Mastermind-Programme) bieten Reichweite und Unterhaltung, richten sich aber nahezu ausschließlich an Kapitalanleger. Renditeobjekte, Buy-and-Hold, Gewerbeimmobilien. Für jemanden, der eine Eigentumswohnung zum Einziehen kaufen will, ist das ein anderes Produkt.

- Deutsche Ratgeber (Bücher, Kurse, Finanztip) decken das BGB, deutsche Grunderwerbsteuer, deutsche Notarsysteme und KfW-Förderung ab. Da das österreichische Immobilienrecht — mit ABGB, Maklergesetz, Gerichtsgebührengesetz und den neun Wohnbauförderungen — völlig anders funktioniert, führen deutsche Ratgeber in Österreich direkt in juristische Fallen.

Dieser Ratgeber füllt die Entscheidungslücke — den Raum zwischen dem Wissen, dass es bestimmte Kosten und Schritte gibt, und dem Verständnis, wie Eigenkapitalbedarf, WIK-Richtwerte, Bundesland-Förderung, Gebührenbefreiungsfrist und Kaufvertrag in Ihrem konkreten Fall zusammenwirken. Es ist die unabhängige Analyse, die Ihnen weder Ihre Bank noch Ihr Makler geben wird — als dauerhaftes Nachschlagewerk, das Ihnen gehört.

— Weniger als eine Stunde beim Vertragserrichter

Die Vertragserrichtung kostet 4.000 bis 10.000 Euro. Ein bautechnisches Gutachten kostet 300 bis 800 Euro. Die Maklerprovision bis zu 14.400 Euro bei einer 400.000-Euro-Immobilie. Investorenorientierte Coaching-Programme starten bei 2.000 Euro — und erklären Ihnen Bruttomietrenditen statt Eigennutzungsstrategien.

Dieser Ratgeber ersetzt weder Ihren Vertragserrichter noch Ihre Bank. Aber er gibt Ihnen die ehrliche Gesamtkostenrechnung, die WIK-Argumentationslinie für die Bank, den Förderungsvergleich für Ihr Bundesland und den Zeitplan für die Gebührenbefreiung, damit Sie in jeden Termin, jede Besichtigung und jede Verhandlung gehen und genau wissen, wo Sie stehen.

Wenn er einen einzigen Förderbetrag sichert, eine einzige Nebenkostenfalle aufdeckt oder Ihnen die 11.500 Euro Gebührenbefreiung fristgerecht rettet, hat er sich bezahlt gemacht, bevor Sie ihn zu Ende gelesen haben.

30 Tage Geld-zurück-Garantie. Wenn der Ratgeber Ihren Immobilienkauf nicht klarer und Ihre finanzielle Position nicht stärker macht, zahlen Sie nichts.

Laden Sie die kostenlose Quick-Start Checkliste herunter, um den Schritt-für-Schritt-Aktionsplan zu sehen — Eigenkapitalbedarf, Nebenkosten, Förderungsanspruch, Gebührenbefreiungsfrist und die acht häufigsten Fehler. Wenn Sie bereit sind für das vollständige Entscheidungssystem — mit allen 12 Kapiteln, dem Vergleich aller neun Wohnbauförderungen, der WIK-Vorbereitung für den Banktermin und der Quick-Start Checkliste zum Ausdrucken — ist der komplette Ratgeber hier.

Sie haben das Eigenkapital aufgebaut. Jetzt sorgen Sie dafür, dass die Nebenkosten, die Fristen und das System es nicht auffressen.