Het Rendement Ziet Er Goed Uit op Papier. Vlaamse EPC-Boetes, het Driegewestensysteem en de Afschaffing van de Intrestaftrek in 2026 Corrigeren Dat.

U hebt een appartement gevonden in Antwerpen-Zuid met een bruto huurrendement van 3,8%. Of een opbrengstpand in Gent waar de huurprijs stabiel stijgt dankzij de krappe markt. Of een studentenkot in Leuven waar de bezettingsgraad jaar na jaar boven de 95% schommelt. De cijfers kloppen. De vacaturegraad is historisch laag. U bent klaar om te tekenen.

Dan botst u op de Belgische realiteit. U ondertekent het compromis de vente — en ontdekt pas later dat het EPC-label F is, wat u wettelijk verplicht om binnen vijf jaar te renoveren naar minimum label D, op straffe van VEKA-boetes tot €5.000 plus dwangsommen tot €10.000. Uw notaris berekent de registratierechten: 12% in Vlaanderen, 12,5% in Wallonië en Brussel — waardoor uw totale eigen inbreng niet €60.000 maar €100.000+ bedraagt. U verhuurt aan een vennootschap en ontdekt dat u niet langer belast wordt op het fictieve Kadastraal Inkomen, maar op de werkelijke huur — en dat de intrestaftrek die uw belastingdruk compenseerde, sinds 2026 is afgeschaft. Uw berekend rendement van 3,8% bruto krimpt naar 1,2% netto. Of minder.

Dit is wat geen enkel gratis blogartikel u uitlegt: België combineert drie gewesten met radicaal verschillende belastingtarieven, huurwetgevingen en energienormen, een compromis de vente dat onmiddellijk bindend is zonder wettelijke bedenktijd, een EPC-renovatieverplichting die bij niet-naleving in vijfcijferige boetes resulteert, een fiscaal regime dat de werkelijke huurinkomsten meedogenloos belast zodra uw huurder een vennootschap is of beroepsmatig gebruikt — en dit alles in een markt waar de NBB-limiet van 80% LTV voor buy-to-let een startkapitaal van 30-35% van de aankoopprijs eist. Elke factor afzonderlijk is gedocumenteerd. Het samenspel ertussen — daar gaan beleggers vijf cijfers verliezen.

De Gids voor Vastgoedbelegging in België is een Post-2026 Fiscaal Rendementssysteem — geen motiverend overzicht over bakstenen als pensioensparen, maar een gestructureerd due diligence-kader dat elke Belgische fiscale valstrik, regionale regelgeving en rendementsberekening vertaalt in een proces dat u doorloopt vóór u een compromis ondertekent. Het vervangt maanden kruisverwijzingen tussen FOD Financiën-circulaires, VEKA-richtlijnen, gewestelijke huurdecreten en r/BEFire-threads door één referentie die u precies vertelt wat u moet controleren, wat de cijfers werkelijk moeten zijn, en waar deals fout lopen in dit land.

Wat Zit Er in het Post-2026 Fiscaal Rendementssysteem

Een uitgebreide gids, een snelstart-checklist en acht praktische werkbladen en referentiekaarten (tien PDF's) — die elke fase bestrijken van marktanalyse tot doorlopend beheer, specifiek gebouwd voor het driegewestensysteem en de fiscale mechanismen die België fundamenteel anders maken dan Nederland, Duitsland of Frankrijk:

De Driegewestenkaart: Vlaanderen, Wallonië en Brussel

België is geen eenheidsstaat als het op vastgoed aankomt. Een beleggingspand in Gent volgt fundamenteel andere regels dan een pand in Luik of Sint-Gillis. In Vlaanderen betaalt u 12% registratierechten op een opbrengsteigendom, in Wallonië en Brussel 12,5%. De huurwaarborg bedraagt maximaal drie maanden in Vlaanderen, twee maanden in Brussel en Wallonië. De EPC-renovatieverplichting met boetedreiging geldt alleen in Vlaanderen. Het Brusselse abattement — een belastingvrije som op de eerste €200.000 — geldt uitsluitend voor kopers die er hun domicilie vestigen, niet voor beleggers. De gids legt per gewest exact vast welke tarieven, termijnen en verplichtingen gelden, zodat u voor elke acquisitie weet in welk rechtsgebied u opereert.

De Fiscale Architectuur: KI-fictie versus Werkelijke Huur

Bij particuliere verhuur aan een bewoner wordt u belast op een fictief inkomen — het geïndexeerd Kadastraal Inkomen vermenigvuldigd met 1,4. Dat is doorgaans een fractie van uw werkelijke huuropbrengst. Maar zodra uw huurder een vennootschap is of het pand beroepsmatig gebruikt, schakelt de fiscus over op de werkelijke bruto huurinkomsten. De forfaitaire kostenaftrek van 40% is geplafonneerd via de revalorisatiecoëfficiënt (5,75 voor aanslagjaar 2026). En de intrestaftrek die ondernemers jarenlang gebruikten om hun belastbaar onroerend inkomen te drukken? Afgeschaft sinds aanslagjaar 2026. De gids bevat scenario-analyses die de exacte belastingimpact berekenen per type verhuur, inclusief de belastingcodes (1106/2106 versus 1109/2109 + 1110/2110) die u correct moet invullen.

EPC-Renovatieverplichting: Deadlines, Boetes en Strategieën

In Vlaanderen triggert elke notariële overdracht van een pand met EPC-label E of F een wettelijke renovatieverplichting naar minimum label D — binnen vijf jaar na de datum van de authentieke akte. De klok begint te lopen op de dag van het verlijden, niet op de dag van het compromis. Bewijs van naleving kan uitsluitend via een nieuw EPC-attest door een erkende energiedeskundige type A, geregistreerd in de centrale databank vóór het verstrijken van de termijn. Geen facturen van aannemers, geen voorlopige attesten. Bij niet-naleving: administratieve boetes van €500 tot €5.000, gecombineerd met een nieuwe bindende uitvoeringstermijn en dwangsommen tot €10.000. De gids calculeert de renovatiekosten per type ingreep, legt uit hoe u deze in uw biedprijs verrekent, en analyseert de hervorming van het premielandschap in 2026 waarbij de EPC-labelpremie grotendeels is afgeschaft voor beleggers.

Sloop en Heropbouw: De 6% BTW-Puzzel

Het verlaagd BTW-tarief van 6% voor afbraak en heropbouw is de meest besproken fiscale opportuniteit voor vastgoedbeleggers. Maar de voorwaarden zijn draconisch. De heropgebouwde woning mag maximaal 175 vierkante meter bewoonbare oppervlakte hebben. U moet het pand voor een ononderbroken minimumtermijn van vijftien jaar verhuren aan een natuurlijke persoon die er effectief zijn domicilie vestigt. Vijftien jaar. Eén onderbreking — en u verliest het voordeel met terugwerkende kracht. De gids integreert deze kleine lettertjes in een rendementsmodel dat berekent wanneer sloop-heropbouw financieel superieur is aan een bestaand pand renoveren naar label D, en wanneer de vijftienjarige verhuureis het voordeel tenietdoet.

De Airbnb-Realiteit: Stedenbouwkundige Vergunningen en de 90%-Val

Meer dan 90% van de Airbnb-aanbiedingen van volledige woningen in Brussel opereert illegaal. Het omzetten van een residentieel appartement naar toeristische accommodatie vereist een stedenbouwkundige bestemmingswijziging die stadsbesturen nagenoeg systematisch weigeren. In Vlaanderen geldt eveneens dat een functiewijziging een omgevingsvergunning behoeft — een vereiste die door onwetendheid massaal wordt genegeerd. Beleggers die hun rendement exclusief funderen op kortetermijnverhuur navigeren in een juridisch moeras met permanent risico op sluiting en dwangsommen. De gids ontleedt het wettelijk kader per gewest, analyseert welke verhuurtypes wél rechtszekerheid bieden, en berekent het werkelijke rendementsverschil tussen korte- en langetermijnverhuur na compliance-kosten.

Aankoopproces en Due Diligence

Het Belgische aankoopproces verloopt via het compromis de vente — dat onmiddellijk juridisch bindend is. Er bestaat in de meeste gevallen geen wettelijke bedenktijd. Binnen vier maanden na het compromis volgt de authentieke akte bij de notaris. De gids behandelt het volledige proces: het stedenbouwkundig uittreksel dat u bij de gemeente opvraagt, het bodemattest via OVAM, de VME-gezondheidscheck bij appartementen (notulen laatste drie algemene vergaderingen, stand reservefonds, geplande werken, debiteurensaldi), de opschortende voorwaarden die u in het compromis moet laten opnemen, en de NBB-financieringslimieten die bepalen hoeveel eigen middelen u daadwerkelijk nodig heeft.

Volledig Cashflow-Model met Stresstest

Een uitgewerkt rekenvoorbeeld modelleert de volledige aankoopstructuur: aankoopprijs, registratierechten, notariskosten, eigen inbreng, hypothecaire last, bruto en netto huurrendement, Onroerende Voorheffing, syndicuskosten, reservefondsverplichtingen, verzekering, onderhoud en leegstandsrisico. Vervolgens een stresstest bij de huidige rente plus 2%. Als uw cashflowmodel die stresstest overleeft, kunt u een marktcyclus doorstaan. De gids levert de rekenformules zodat u uw eigen scenario kunt doorrekenen — met actuele coëfficiënten en tarieven voor 2026.

Voor Wie Is Deze Gids

Deze gids is voor vastgoedbeleggers in België die:

- Een eerste opbrengsteigendom overwegen en willen weten hoeveel eigen middelen werkelijk nodig zijn — niet de optimistische schatting van een makelaarsblog, maar de volledige berekening inclusief 12-12,5% registratierechten, notariskosten, en de NBB-limiet van 80% LTV die €100.000+ startkapitaal dicteert voor een doorsnee appartement

- Als ondernemer of bedrijfsleider vastgoed aan de eigen vennootschap verhuren en dringend moeten herstructureren nu de intrestaftrek is afgeschaft — met scenarioberekeningen die de exacte belastingverhoging kwantificeren en strategieën om de impact te compenseren

- De EPC-renovatieverplichting in Vlaanderen moeten navigeren: precieze deadlines, boetescenario's, renovatiekosten per ingreep, de hervorming van het premielandschap 2026, en de strategische keuze tussen renoveren naar label D versus sloop-heropbouw met 6% BTW

- Kortetermijnverhuur overwegen en willen begrijpen welke stedenbouwkundige vergunningen werkelijk vereist zijn, hoe hoog het illegaliteitsrisico in Brussel en Vlaanderen daadwerkelijk is, en of het rendementsvoordeel de juridische onzekerheid rechtvaardigt

- Beleggen in een specifiek gewest en elke regionale nuance willen beheersen — van de Vlaamse domiciliëringscontroles tot het Waalse 3%-tarief tot het Brusselse abattement — zonder zelf te moeten navigeren door drie sets wetgeving

Waarom Geen Gratis Bronnen?

- Makelaarsbloggen (Dewaele, Immo Francois, Lookandfin) publiceren uitstekende individuele artikelen over wetswijzigingen of registratierechttarieven. Maar ze bieden flarden kennis zonder coherent businessplan. Ze berekenen niet het samenspel tussen de EPC-boetedreiging, de afschaffing van de intrestaftrek en de gewestelijke tariefdifferentiatie op uw specifieke belegging. U krijgt een wetsupdate zonder het rendementsmodel dat er iets bruikbaars van maakt.

- Reddit r/BEFire bevat werkelijk waardevolle discussies — beleggers die openlijk projectvoorstellen fileren en hefboomeffecten doorrekenen. Maar advies uit 2024 reflecteert niet de afschaffing van de intrestaftrek in 2026, de nieuwe revalorisatiecoëfficiënt van 5,75, of de hervorming van het EPC-premielandschap. Actueel van verouderd scheiden kost meer tijd dan een gids lezen die dat werk al heeft gedaan.

- Boeken ("Slim investeren in vastgoed", "Rijk worden met vastgoed") zijn solide basislectuur maar leunen op achterhaalde fiscale paradigma's. Geen ervan integreert de concrete impact van de wetswijzigingen 2025-2026 in werkbare scenarioberekeningen voor de belegger die vandaag een compromis overweegt.

- FOD Financiën-circulaires en VEKA-richtlijnen bevatten de exacte wettekst. Ze berekenen niet wat die tekst betekent voor uw netto rendement, vergelijken geen gewestelijke alternatieven, en waarschuwen u niet voor de constructies die de fiscus anno 2026 actief bestrijdt.

Deze gids vult het Belgische gat — de ruimte tussen weten dat vastgoed een stabiele belegging is en weten of uw specifieke pand, in uw specifiek gewest, met uw specifieke huurdertype en financieringsstructuur, werkelijk een positief netto rendement oplevert na alle belastingen, renovatieverplichtingen en compliance-kosten. Het is de analyse die een notaris, een fiscalist en een energiedeskundige samen zouden opleveren — gestructureerd als een referentie die u permanent bezit.

— Minder Dan Eén Uur Notariskosten

Een notarieel ereloon voor een vastgoedtransactie bedraagt €3.000 tot €8.000. Registratierechten op een opbrengstappartement van €300.000 kosten €36.000 in Vlaanderen. Een VEKA-boete voor het niet halen van EPC-label D bedraagt tot €5.000 plus dwangsommen. De afschaffing van de intrestaftrek kost ondernemers die aan de eigen vennootschap verhuren duizenden euro's per jaar aan extra belastingen.

Deze gids vervangt niet uw notaris of fiscalist. Maar hij geeft u het driegewestelijke fiscale kader, het EPC-renovatieplan, het cashflowmodel met stresstest en het volledig due diligence-stappenplan waarmee u elk Belgisch-specifiek risico identificeert vóór u een bindend compromis ondertekent — in plaats van het te ontdekken op uw eerste aanslagbiljet, uw eerste VEKA-aanmaning, of uw eerste syndicus-kapitaalopvraging.

Als hij één fiscale vergissing voorkomt, één EPC-deadline beschermt, of u behoedt voor een compromis zonder de juiste opschortende voorwaarden, verdient hij zichzelf terug vóór u hem hebt uitgelezen.

30 dagen niet-goed-geld-terug garantie. Als de gids uw rendementsberekening niet aanscherpt en uw kapitaal niet beschermt in het Belgische driegewestensysteem, betaalt u niets.

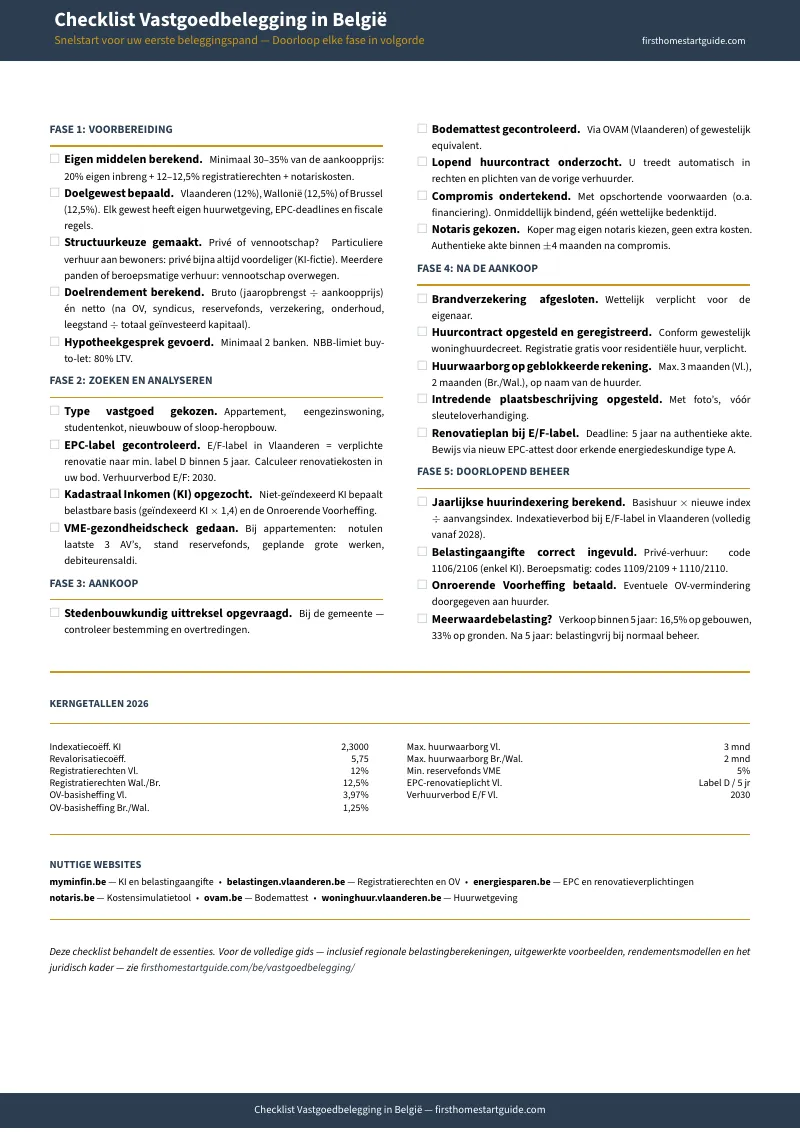

Download de gratis Checklist Vastgoedbelegging in België om het due diligence-kader te zien: voorbereiding, zoeken en analyseren, aankoop, na de aankoop en doorlopend beheer. Wanneer u klaar bent voor het volledige fiscale rendementssysteem, de EPC-strategieën, het cashflowmodel en de gewestelijke vergelijkingstabellen, staat de complete gids hier klaar.

Het rendement ziet er goed uit op de spreadsheet. Deze gids vertelt u of België daarmee akkoord gaat.