Ganas lo suficiente para un credito hipotecario. Pero el sistema tiene costos ocultos que pueden tragarse tus ahorros.

Hiciste los numeros. Sueldo, ahorro, tasas de interes -- en papel, todo indica que puedes pedir un credito hipotecario. Entonces empiezas a investigar en serio. La primera semana descubres que los gastos operacionales -- notaria, Conservador de Bienes Raices, estudio de titulos, impuesto de timbres y estampillas -- suman entre un 1,5% y un 3% adicional sobre el precio total de la propiedad, y los tienes que pagar al contado. En una vivienda de 3.000 UF, eso son entre $1.440.000 y $2.570.000 CLP extras que nadie te menciono cuando cotizaste el pie. Y si la propiedad califica como DFL2 (hasta 140 m2), tienes un descuento de timbres del 0,8% al 0,2% -- pero si no lo pides, nadie te lo aplica.

Buscas informacion en internet. El portal del MINVU publica las fechas de postulacion de subsidios -- pero no explica como optimizar tu puntaje para pasar el corte. BancoEstado te muestra simulaciones de credito -- pero no te dice que el FOGAES puede bajarte la tasa en 60 puntos base ni que puedes combinarlo con un subsidio DS1. Los foros de Reddit Chile comparten experiencias reales -- pero la publicacion de 2023 sobre el DS1 Tramo 2 no refleja las reglas de 2026, y el consejo anonimo sobre DICOM mezcla proteccion legal con paranoia financiera. Las inmobiliarias te hablan de descuentos del 10-14% como si fuera un regalo -- pero no te explican que firmar una promesa de compraventa sin condicion suspensiva de financiamiento puede costarte el pie completo si el banco rechaza tu credito.

El problema real es este: en Chile no existe una fuente unica que conecte todos los eslabones del proceso. Informacion parcial hay en todas partes. Pero un sistema que integre la UF y como protege tu patrimonio, los subsidios MINVU con sus reglas de postulacion y fechas criticas, el FOGAES y el DS15, la limpieza de DICOM, la promesa de compraventa con clausula suspensiva, los costos de cierre desglosados y el DFL2 -- desde la apertura de la libreta de ahorro hasta la inscripcion en el CBR -- eso no existe.

Guia para Comprar tu Primera Vivienda en Chile es un Sistema de Proteccion Patrimonial. No es un glosario inmobiliario. No es un resumen de programas estatales. Es un sistema de decision que muestra exactamente que hacer en cada etapa -- desde calcular tu presupuesto real hasta firmar en el CBR -- cubriendo cada riesgo financiero, legal y tributario que el mercado no te advierte.

Que Contiene el Sistema de Proteccion Patrimonial?

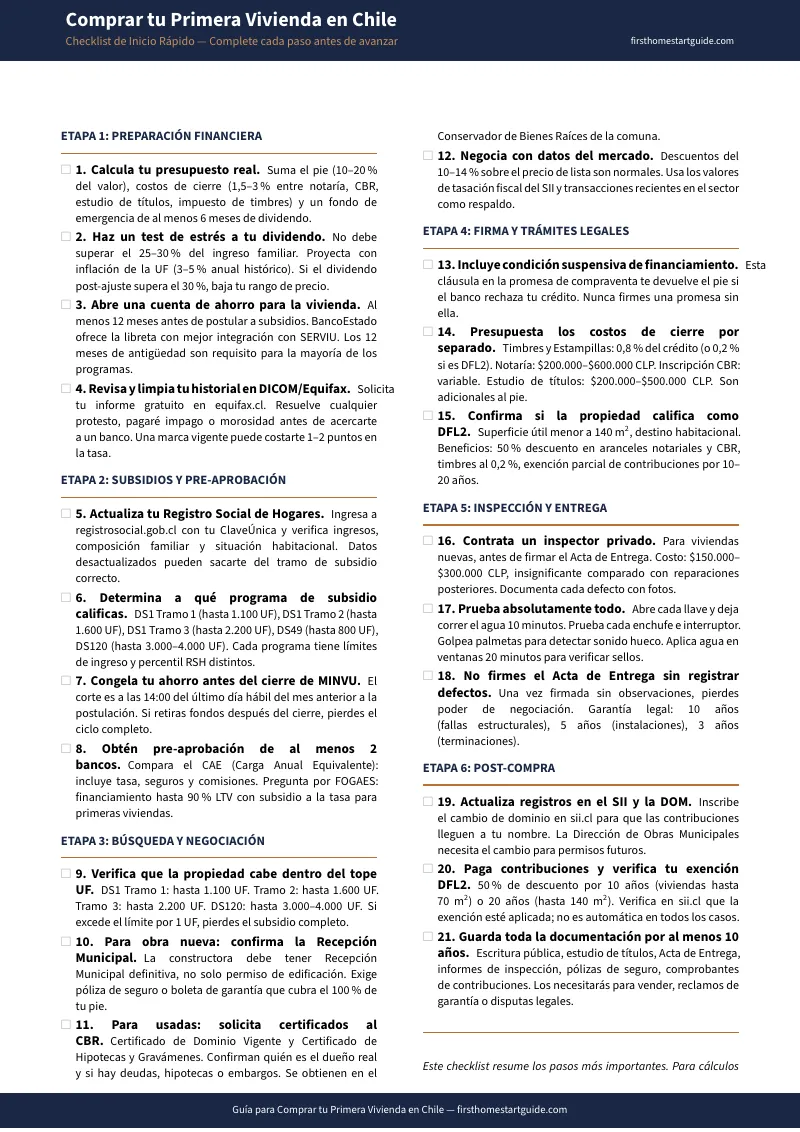

Guia completa de 10 capitulos, checklist rapido de 18 pasos y 7 PDFs de referencia imprimibles -- contenido que cubre cada etapa del proceso de compra, basado en la normativa vigente de 2026:

La UF Explicada de Verdad

Tu credito hipotecario esta en UF, pero tu sueldo esta en pesos. Tu dividendo mensual en pesos sube cada mes porque la UF sube con la inflacion -- pero tu deuda en UF baja cada mes porque pagas cuotas fijas en UF. La guia explica con tablas reales como se comporta tu dividendo a 12 y 24 meses, cuando la UF te protege y cuando te expone, y como modelar tu presupuesto para que el ajuste inflacionario no te asfixie.

Subsidios MINVU Desglosados: DS1, DS49, DS120, DS10, DS15

El DS1 tiene tres tramos con reglas distintas de valor maximo (1.100, 1.600 o 2.200 UF), ahorro minimo (30, 40 u 80 UF) y porcentaje RSH (60%, 80%, 90%). Si tu libreta de ahorro no tiene 12 meses de antiguedad, estas fuera. Si retiras fondos despues de las 14:00 del dia de corte, pierdes el ciclo completo. La guia desglosa cada programa con montos exactos, requisitos de postulacion, fechas criticas y estrategias para maximizar tu puntaje -- incluyendo como el hacinamiento suma hasta 270 puntos y la constancia de ahorro hasta 100 puntos.

FOGAES: De 80% a 90% de Financiamiento

La banca bajo el financiamiento del 90% al 80%, duplicando el pie necesario de la noche a la manana. El FOGAES actua como garantia estatal para que los bancos vuelvan a prestar al 90%, y ademas reduce tu tasa de interes en 60 puntos base permanentes. Funciona con viviendas nuevas de hasta 4.000 UF (o 3.000 UF si combinas con subsidio MINVU). La guia explica como acceder, cuando se abren las ventanas y como combinarlo con el DS1 y el DS15 para armar un modelo financiero compuesto.

DICOM Desmitificado

El panico al DICOM paraliza a miles de postulantes. Pero la Ley 20.575 prohibe que las deudas de servicios basicos (agua, luz, gas) y telepeajes aparezcan en el boletin comercial. Lo que realmente te destruye ante el comite de riesgo bancario son los pagares protestados, los cheques sin fondos y las cuotas hipotecarias vencidas. La guia explica exactamente que reporta DICOM, que no reporta, como obtener tu informe gratuito cada 4 meses y como sanear tu historial antes de pisar un banco.

Proteccion Legal del Pie: Clausula Suspensiva y Garantias

Firmar una promesa de compraventa sin condicion suspensiva de financiamiento es apostar tu pie a que el banco no cambiara de opinion. Si el credito se cae y la promesa no tiene clausula de salida, la inmobiliaria puede retener todo tu anticipo legalmente. La guia explica como redactar la clausula suspensiva, que exigir en compras en verde (poliza de seguro obligatoria bajo el Art. 138 bis de la LGUC), y que hacer si la contraparte se niega a devolver tus fondos -- incluyendo la via SERNAC y los tribunales civiles.

Costos de Cierre y Beneficios DFL2

El Impuesto de Timbres (0,8% del credito), los gastos notariales ($200.000-$600.000 CLP), la inscripcion en el CBR, el estudio de titulos ($200.000-$500.000 CLP), la tasacion bancaria y los certificados documentales -- todos se pagan al contado y son adicionales al pie. Si tu vivienda califica como DFL2 (hasta 140 m2), los timbres bajan al 0,2%, los aranceles notariales y del CBR bajan un 50%, y obtienes exencion parcial de contribuciones por 10-20 anos. La guia desglosa cada costo con rangos reales y te muestra como calcular tu presupuesto total.

Negociacion, Inspeccion y Entrega

Descuentos del 10-14% sobre el precio de lista son normales en el mercado actual. Pero negociar a ciegas no es lo mismo que negociar con datos del SII y transacciones recientes. En la entrega, una vez firmada el Acta sin observaciones, pierdes poder de negociacion. La guia incluye que verificar antes de firmar, como documentar defectos, y tus plazos de garantia legal: 10 anos estructurales, 5 anos instalaciones, 3 anos terminaciones.

Para Quien Es Esta Guia?

Esta guia esta escrita para compradores de primera vivienda en Chile:

- Profesionales jovenes que ganan lo suficiente para un credito hipotecario pero no saben como calcular el presupuesto real -- pie mas gastos operacionales mas fondo de emergencia -- sin llevarse sorpresas al momento de la escrituracion

- Familias que califican para subsidios MINVU pero necesitan entender las reglas exactas de cada programa (DS1, DS49, DS120), como optimizar su puntaje de postulacion y que pasa si el subsidio se adjudica pero el banco rechaza el credito

- Personas que quieren comprar pero les paraliza la duda sobre DICOM -- necesitan saber que reporta, que no reporta, y como limpiar su historial antes de someterse al comite de riesgo

- Compradores que ya tienen el pie ahorrado pero necesitan proteccion legal: clausula suspensiva en la promesa, garantias en compra en verde, y conocimiento de cada costo oculto para que no les falte liquidez en el cierre

- Arrendatarios que llevan anos pagando arriendo y quieren capitalizar esos pagos, pero no saben si es mejor vivienda nueva o usada, como combinar FOGAES con subsidio, o como aprovechar los beneficios del DFL2

Por Que los Recursos Gratuitos No Son Suficientes?

En Chile hay informacion sobre compra de vivienda en todas partes. Pero cada fuente tiene un angulo incompleto:

- Portal del MINVU y SERVIU publica fechas de postulacion, montos de subsidio y requisitos formales -- en lenguaje administrativo. No explica como maximizar el puntaje (hacinamiento, constancia de ahorro), como combinar subsidios con FOGAES, ni que hacer si tu RSH esta mal calculado. Informacion oficial correcta, orientacion practica nula.

- Simuladores bancarios (BancoEstado, Scotiabank, BCI) calculan dividendos y cuotas -- desde la perspectiva de su propio producto crediticio. No comparan el CAE entre bancos, no mencionan el subsidio DS15 que paga el 10% de tu dividendo por 5 anos, y no explican que el FOGAES baja la tasa 60 puntos base. Herramientas utiles, contexto limitado.

- Reddit Chile y foros comparten experiencias reales de compradores -- promesas caidas, rechazos bancarios, errores con DICOM. Cada historia es genuina. Pero los consejos de 2023 no reflejan las reglas de 2026, y el anonimato impide distinguir un caso excepcional de una tendencia. Senales reales, ruido tambien.

- Portales inmobiliarios (Portal Inmobiliario, Toctoc, Yapo) muestran precios por comuna y rendimiento por m2. No indican si la propiedad califica para subsidio, si esta dentro del tope UF de tu programa, ni los costos de cierre asociados. Datos de mercado sin analisis de comprador.

Esta guia cierra la brecha de decision -- la distancia entre saber que los subsidios existen y entender como postular con la estrategia correcta, calcular todos los costos, proteger tu pie legalmente y llegar al CBR sin sorpresas. Lo que un asesor inmobiliario independiente cobraria por explicarte en persona, consolidado en un documento permanente de consulta.

-- Menos Que un Estudio de Titulos

Un estudio de titulos cuesta entre $200.000 y $500.000 CLP. Una tasacion bancaria entre $200.000 y $400.000 CLP. Los gastos notariales entre $200.000 y $600.000 CLP. En una vivienda de 3.000 UF, los costos ocultos superan facilmente los $2.000.000 CLP.

Esta guia no reemplaza a tu abogado ni a tu banco. Pero te entrega el desglose completo de costos de cierre, la mecanica de cada subsidio con sus reglas de postulacion, la proteccion legal para tu pie, el analisis del DICOM y las estrategias de negociacion -- para que llegues a cada reunion con el conocimiento completo. Descubres los errores caros antes de cometerlos, no despues.

Si te ayuda a evitar un solo error en la promesa de compraventa, si te muestra como aplicar el descuento DFL2 o si te permite optimizar tu puntaje de subsidio -- se paga sola antes de que termines de leerla.

30 dias de garantia de devolucion. Si la guia no hace tu proceso de compra mas claro y tu posicion financiera mas solida, te devolvemos el pago.

Descarga el Checklist Rapido gratuito -- 18 pasos esenciales que cubren preparacion financiera, subsidios, negociacion, tramites legales, inspeccion y post-compra. Si estas listo para el Sistema de Proteccion Patrimonial completo -- guia de 10 capitulos + checklist + 7 PDFs de referencia imprimibles con tablas de subsidios, calculadora de costos de cierre, plantilla de clausula suspensiva, comparativa nueva vs. usada, y hoja de ruta de 10 pasos -- todo esta aqui.

Ahorraste durante anos para tu pie. No dejes que un error de firma lo destruya en un segundo.