Mi Casa Ya esta suspendido. Tu banco te ofrece credito en UVR sin explicarte que tu deuda puede crecer. Y los gastos de cierre te van a golpear el dia de la escritura.

Llevas meses ahorrando. Calculas tu cuota inicial, comparas tasas de interes, visitas salas de ventas. Entonces te dan la primera noticia: Mi Casa Ya no tiene presupuesto para 2026. Las nuevas asignaciones estan congeladas. El subsidio que todo el mundo te dijo que ibas a recibir -- hasta 30 SMMLV del Gobierno Nacional -- no existe en este momento. Tu cierre financiero acaba de perder $52 millones de pesos.

Buscas alternativas. Tu Caja de Compensacion ofrece subsidio, pero no sabes si calificas por ingresos, no conoces las fechas de apertura y nadie te explica como maximizar el monto. El banco te aprueba un credito en UVR porque la cuota inicial es mas baja -- pero no te dice que la UVR esta indexada a la inflacion, que tu saldo de capital puede crecer durante los primeros cinco a siete anos aunque pagues religiosamente, y que en foros como r/ColombiaFinanciera hay cientos de testimonios de personas que despues de seis anos deben mas de lo que les prestaron. Te ofrecen tasa fija como alternativa, pero exige demostrar ingresos mas altos y nadie te compara las dos opciones con numeros reales.

Dos semanas antes de la escritura descubres el "choque de cierre": derechos notariales, impuesto de beneficencia, derechos de registro -- entre el 2% y el 2,5% del valor total del inmueble, pagaderos en efectivo. En una VIS de $200 millones, eso son entre $4 y $5 millones adicionales que no presupuestaste. Y existe la Ley 2434 de 2024 que te puede dar un descuento del 90% en aranceles notariales y de registro si tu vivienda tiene subsidio -- pero la mayoria de los compradores y muchos notarios ni siquiera la conocen.

El problema real es este: en Colombia no existe una fuente unica que conecte Mi Casa Ya con las Cajas de Compensacion, la trampa del UVR con la tasa fija, el Certificado de Libertad y Tradicion con la promesa de compraventa, los gastos de cierre con la Ley 2434, el fideicomiso con la compra sobre planos, y la estratificacion con tu flujo de caja post-compra -- en un solo recorrido cronologico desde la primera cotizacion hasta el registro en la ORIP.

Guia para Comprar tu Primera Vivienda en Colombia es un Sistema de Compra Blindada. No es un blog bancario que quiere venderte un credito. No es un portal inmobiliario que quiere venderte una propiedad. No es un formulario del Gobierno en lenguaje burocratico. Es un sistema independiente de defensa patrimonial que integra subsidios, estrategia crediticia, auditoria legal y transparencia de costos en una ruta critica de 14 capitulos -- para que llegues a cada reunion sabiendo mas que el asesor que esta al otro lado del escritorio.

Que Contiene el Sistema de Compra Blindada?

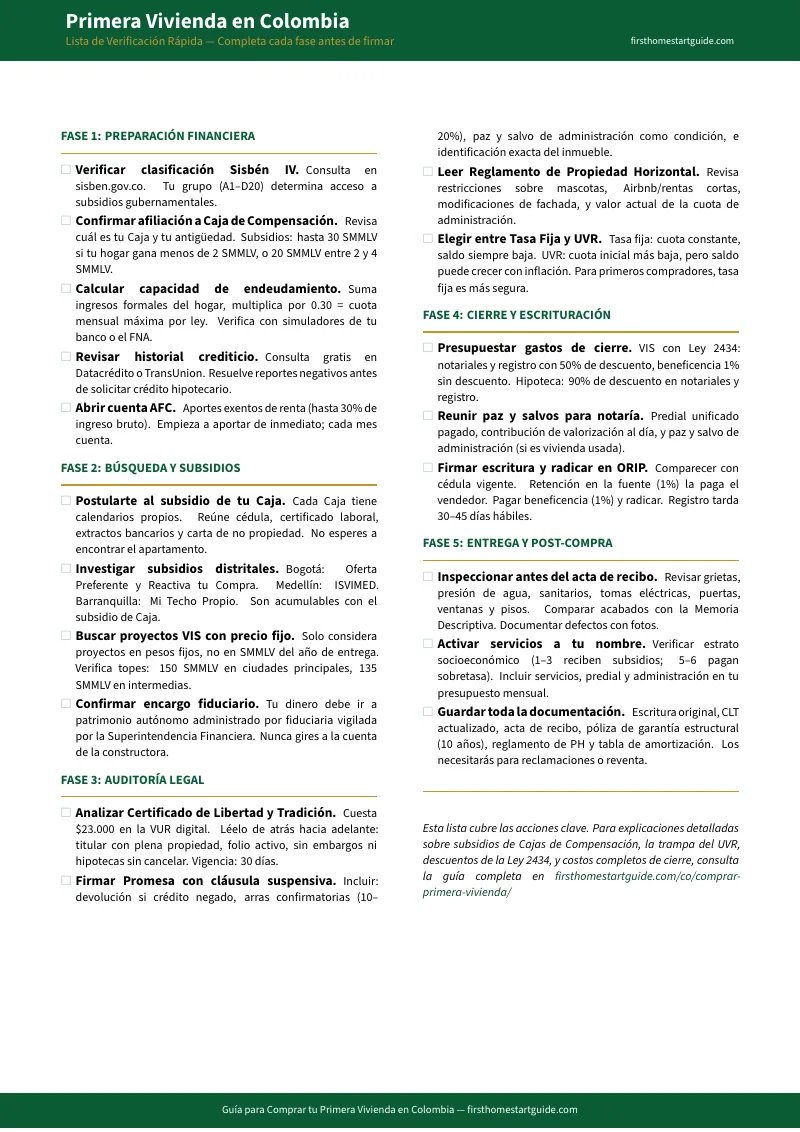

Guia completa de 14 capitulos, checklist rapido de 20 pasos, 5 herramientas imprimibles y glosario de terminos clave -- contenido basado en la normativa colombiana vigente de 2026:

El Nuevo Ecosistema de Subsidios sin Mi Casa Ya

Mi Casa Ya esta suspendido. Tu Plan A ahora son las Cajas de Compensacion: 30 SMMLV ($52,5 millones) si ganas hasta 2 SMMLV, 20 SMMLV ($35 millones) si ganas entre 2 y 4 SMMLV. Pero tambien existen programas distritales -- Oferta Preferente y Reactiva tu Compra en Bogota, Mi Techo Propio en Barranquilla, ISVIMED en Medellin. La guia desglosa cada fuente de subsidio con montos exactos, requisitos de ingreso, fechas de apertura y como combinarlos para maximizar tu cierre financiero.

UVR vs. Tasa Fija -- La Decision que Define tu Patrimonio

El credito en UVR te aprueba mas facil porque la cuota inicial es baja. Pero la UVR sube con la inflacion -- y en Colombia, la inflacion ha sido volatil. Resultado: tu saldo de capital crece aunque pagues cada mes. Despues de cinco anos puedes deber mas de lo que te prestaron. La guia muestra proyecciones reales de amortizacion en UVR vs. tasa fija, explica cuando el UVR es una trampa y cuando puede funcionar con abonos extraordinarios a capital, y te da los criterios para elegir sin depender del consejo del banco que te esta vendiendo el credito.

Gastos de Cierre y Ley 2434 de 2024

Derechos notariales (~0,27% comprador), impuesto de beneficencia (~1%), derechos de registro (~0,67%), constitucion de hipoteca -- todo en efectivo, el dia de la escritura. Pero la Ley 2434 otorga descuentos del 90% en aranceles para VIS con subsidio y del 60% para VIS sin subsidio. Mejor aun: permite que el banco incluya estos gastos dentro del credito hipotecario, eliminando el choque de liquidez. La guia desglosa cada costo con rangos reales en COP y te muestra como aplicar los descuentos que la mayoria de los compradores desconoce.

Auditoria del Certificado de Libertad y Tradicion

El CLT es la radiografia legal de cualquier propiedad en Colombia. Pero se lee de atras hacia adelante -- las ultimas anotaciones son las que importan. La guia te ensena a identificar embargos, hipotecas vigentes, patrimonio de familia inembargable, afectacion a vivienda familiar y medidas cautelares. Si firmas una promesa sin revisar el CLT, estas apostando tu cuota inicial a ciegas. Costo del CLT: $23.000 en la VUR. Costo de no revisarlo: millones.

Compra Sobre Planos y el Fideicomiso

Mas del 70% de la vivienda nueva VIS se transa sobre planos. La ventaja es que fraccionas la cuota inicial en 24-36 meses. El riesgo es que la constructora no termine. Por eso existe el encargo fiduciario -- tus pagos van a una fiducia supervisada por la Superintendencia Financiera, no a la cuenta de la constructora. La guia explica como verificar que el fideicomiso existe, que significa el punto de equilibrio, que exigir en la promesa de compraventa y como incluir clausulas penales y condicion suspensiva de financiamiento para proteger cada peso que aportas.

Propiedad Horizontal, Estratificacion y Post-Compra

Si compras un apartamento VIS, entras automaticamente al regimen de la Ley 675 de propiedad horizontal. Si el vendedor deja deudas de administracion y no exiges el paz y salvo, tu las heredas. El estrato determina tus tarifas de servicios publicos, tu impuesto predial y tus subsidios o sobrecargas. La guia cubre todo lo que pasa despues de la firma: gastos de convivencia, restricciones del reglamento, impacto del estrato en tu flujo de caja mensual y obligaciones tributarias como nuevo propietario.

Compradores desde el Exterior

El 60,7% de los colombianos interesados en comprar desde el exterior tienen entre 18 y 44 anos. La devaluacion del peso hace que propiedades de $250 millones se puedan comprar con $55.000-$60.000 dolares. Pero comprar desde el exterior tiene requisitos especificos: poder notarial, apertura de cuenta, transferencia de divisas, declaracion de cambio ante el Banco de la Republica. La guia dedica un capitulo completo a este proceso.

5 Herramientas Imprimibles para Cada Reunion

El sistema incluye PDFs independientes que imprimes y llevas a cada cita:

- Comparacion UVR vs. Tasa Fija -- tabla de amortizacion, pros y contras, checklist de preguntas para llevar al banco

- Auditoria del CLT -- pasos de verificacion, banderas rojas y campos para anotar hallazgos al revisar cualquier propiedad

- Clausulas de la Promesa de Compraventa -- las 6 clausulas esenciales con modelo de clausula suspensiva

- Calculadora de Gastos de Cierre -- desglose de costos notariales con descuentos de la Ley 2434 y espacio para calcular tu efectivo necesario

- Checklist de Inspeccion del Inmueble -- 22 puntos organizados por categoria para revisar antes de firmar el acta de recibo

Para Quien Es Esta Guia?

Esta guia esta escrita para compradores de primera vivienda en Colombia:

- Profesionales jovenes que ganan lo suficiente para un credito hipotecario pero no saben como calcular el presupuesto real -- cuota inicial mas gastos notariales mas fondo de emergencia -- y necesitan entender la diferencia entre UVR y tasa fija antes de que el banco decida por ellos

- Familias que contaban con Mi Casa Ya y acaban de descubrir que no hay presupuesto en 2026 -- necesitan saber como pivotar a la Caja de Compensacion, como aplicar a programas distritales y como reestructurar su cierre financiero sin perder lo que ya ahorraron

- Trabajadores formales afiliados a Cajas de Compensacion (Colsubsidio, Comfama, Compensar, Comfenalco) que califican para subsidio de vivienda pero no conocen los montos exactos, los calendarios de apertura ni como combinar subsidios para maximizar el aporte

- Compradores que estan por firmar promesa de compraventa sobre planos y necesitan proteccion legal: clausula suspensiva, verificacion del fideicomiso, revision del CLT y calculo real de gastos de cierre con los descuentos de la Ley 2434

- Colombianos en el exterior que quieren aprovechar la ventaja cambiaria para comprar en Colombia pero necesitan el proceso paso a paso -- poder notarial, apertura de cuenta, transferencia de divisas, registro ante el Banco de la Republica

Por Que los Recursos Gratuitos No Son Suficientes?

En Colombia hay informacion sobre compra de vivienda en todas partes. Pero cada fuente tiene un angulo incompleto:

- MinVivienda y portales gubernamentales publican las reglas de Mi Casa Ya, los topes VIS y los requisitos de Sisben IV -- en lenguaje burocratico. No explican que Mi Casa Ya esta suspendido en la practica, no orientan sobre como pivotar a las Cajas de Compensacion, y no mencionan los programas distritales. Informacion formal correcta, orientacion de accion nula.

- Blogs bancarios (Bancolombia, Davivienda, BBVA, Banco Caja Social) explican las modalidades de credito -- desde la perspectiva de su propio producto. No comparan UVR vs. tasa fija con proyecciones reales de amortizacion, no mencionan el riesgo de amortizacion negativa en UVR, y no explican que el Fondo Nacional del Ahorro puede financiar el 100% para ciertos perfiles. Contenido educativo sesgado hacia la venta.

- Portales inmobiliarios (Metrocuadrado, Ciencuadras, Fincaraiz, Properati) muestran inventario, precios por metro cuadrado y renders de proyectos nuevos. No indican si la propiedad califica como VIS, no explican los costos de cierre, no verifican el estado del CLT ni alertan sobre el estrato y su impacto en servicios publicos. Datos de oferta sin analisis de comprador.

- Reddit Colombia y grupos de Facebook comparten experiencias reales -- promesas caidas, constructoras incumplidas, horror stories del UVR. Cada testimonio es genuino. Pero los consejos de 2023 no reflejan los subsidios de 2026, la Ley 2434 no aparece en ninguna discusion, y el anonimato impide distinguir un caso excepcional de una tendencia. Senales reales, ruido tambien.

Esta guia cierra la brecha de decision -- la distancia entre saber que los subsidios existen y entender como aplicar con la estrategia correcta, calcular todos los costos con los descuentos vigentes, proteger tu cuota inicial legalmente y llegar a la notaria sin sorpresas. Lo que un abogado inmobiliario independiente cobraria por explicarte en persona, consolidado en un documento permanente de consulta.

-- Menos Que una Consulta Juridica

Una consulta con un abogado inmobiliario cuesta entre $200.000 y $500.000 COP por sesion. Un estudio de titulos entre $300.000 y $800.000 COP. Los gastos notariales de cierre en una VIS de $200 millones superan los $3.000.000 COP aun con descuentos. Sin los descuentos, superan los $5.000.000.

Esta guia no reemplaza a tu abogado ni a tu banco. Pero te entrega el mapa completo del proceso -- subsidios con montos y requisitos exactos, la mecanica real del UVR vs. tasa fija, el desglose de gastos de cierre con los descuentos de la Ley 2434, la auditoria del CLT paso a paso, la proteccion legal para tu cuota inicial en compras sobre planos, y la ruta critica desde la primera cotizacion hasta el registro en la ORIP -- para que llegues a cada reunion con el conocimiento que los intermediarios no te van a dar gratis.

Si te ayuda a evitar el credito UVR equivocado, si te muestra como aplicar los descuentos de la Ley 2434, si te permite exigir el paz y salvo de propiedad horizontal antes de escriturar -- se paga sola antes de que termines de leerla.

30 dias de garantia de devolucion. Si la guia no hace tu proceso de compra mas claro y tu posicion financiera mas solida, te devolvemos el pago.

Descarga el Checklist Rapido gratuito -- 20 pasos esenciales organizados en 5 fases que cubren preparacion financiera, subsidios, proteccion legal, cierre notarial y post-compra. Si estas listo para el Sistema de Compra Blindada completo -- guia de 14 capitulos + 5 herramientas imprimibles + checklist + glosario de terminos clave con todo el proceso desde la primera cotizacion hasta el registro en la ORIP -- todo esta aqui.

Ahorraste durante anos para tu cuota inicial. No dejes que un error de firma o un credito mal estructurado destruyan ese esfuerzo en un segundo.