Du tjener nok til at få realkreditlån. Men det danske boligmarked har faldgruber, der kan koste dig hundredtusindvis af kroner.

Du har regnet på det. Løn, opsparing, gældsfaktor — på papiret ser det ud til, at du kan købe. Så begynder du virkelig at sætte dig ind i det. Første uge opdager du, at de 5 procent i udbetaling bare er begyndelsen. For en ejerbolig til 3 millioner kroner skal du reelt have omkring 230.000 kroner kontant — fordi tinglysningsafgift (1.850 kr. + 0,6 %), advokat (7.000–10.000 kr.) og bankens gebyrer kommer oveni. Og SU-gælden, billånet og det kreditkort du aldrig bruger? Det tæller alt sammen med i gældsfaktoren. Ingen fortæller dig det, før du sidder til bankmødet.

Du googler videre. Nordea og Danske Banks artikler forklarer realkreditlån og rådighedsbeløb — men de er skrevet for at sælge dig deres lån, ikke for at give dig et upartisk billede. Boligsiden.dk har markedsdata og gennemsnitspriser, men forholder sig ikke til, hvad du konkret skal gøre med tallene. r/dkfinance har ærlige tråde fra andre førstegangskøbere — panikslagne spørgsmål om gældsfaktor, advarsler om fugtige krybekældre fra 1960'erne, og folk der fortryder, at de skrev under uden advokatforbehold. Alle historier er ægte. Men at samle dem til en strategi, der beskytter din økonomi? Det er overladt til dig selv.

Problemet er dette: Der findes ingen uafhængig, komplet kilde på dansk, der tager dig fra den første gældsfaktor-beregning til nøglerne i hånden. Informationen findes overalt — hos banken, mægleren, Vurderingsstyrelsen, Finanstilsynet. Men et system, der binder gældsfaktor, realkreditvalg, andelsbolig vs. ejerlejlighed, tilstandsrapport, advokatforbehold, ejendomsskattereformen og forhandlingstaktik sammen til én kronologisk beslutningsproces — det findes ikke.

Guide til at Købe din Første Bolig i Danmark er et Dansk Boligkøbssystem. Ikke generelle tips. Ikke bankens perspektiv. Et trin-for-trin beslutningsværktøj, der viser dig præcis, hvad du skal gøre i hvilken rækkefølge — fra du beregner din gældsfaktor, igennem den strategiske dialog med banken, den juridiske sikring af handlen, og helt frem til du registrerer boligkøbet på Skat.dk og undgår restskat.

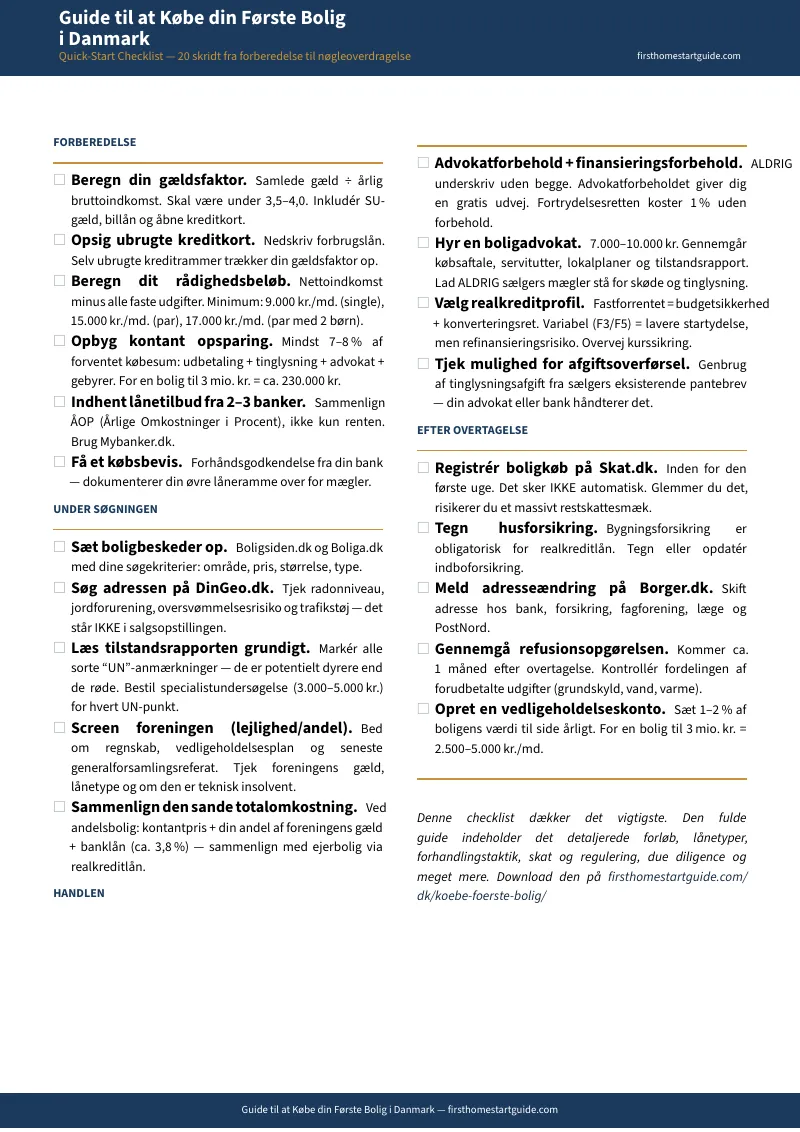

Hvad Boligkøbssystemet Indeholder

12-kapittels komplet guide, 20-punkts hurtigstart-checklist — opdateret for ejendomsskattereformen 2024 og reglerne, der rent faktisk påvirker dig:

Gældsfaktor, Rådighedsbeløb og den Reelle Udbetaling

Finanstilsynet anbefaler en gældsfaktor under 3,5–4,0. Overstiger du 4, bortfalder muligheden for afdragsfrie lån og variabel rente — bankerne kræver fastforrentet med afdrag, og din månedlige ydelse stiger markant. Men visste du, at selv ubrugte kreditkort med en kreditramme tæller med? Og at din SU-gæld kan koste dig adgangen til din drømmebolig? Guiden viser dig et komplet regneeksempel med reelle tal — så du kender dit præcise handlerum inden bankmødet, ikke efter.

Realkreditlån vs. Banklån — Bidragssatser og Kursskæring

Det danske realkreditsystem giver dig adgang til verdens billigste boliglån. Men forskellen mellem fast og variabel rente, mellem F1 og F5, mellem afdrag og afdragsfrihed — det er her fejlene sker. Et variabelt lån, der ser billigst ud i dag, kan over fem år vise sig markant dyrere, når bankens bidragssatser og kursskæring regnes med. Guiden viser dig præcis, hvordan du sammenligner ÅOP på tværs af realkreditinstitutter — og hvornår det kan betale sig at tømme opsparingen for helt at undgå det dyre banklån på de sidste 15 procent.

Ejerbolig vs. Andelsbolig — Den Sande Totalomkostning

En andelsbolig til 500.000 kroner ser billig ud på prisskiltet. Men foreningens samlede gæld — afdragsfrie variable lån, renteswaps, teknisk insolvens — hæfter du indirekte for. Andelsboliglånet fra banken koster typisk 3,8–5,0 procent, mens realkreditlånet på en ejerbolig kan fås markant billigere. Guiden forklarer forskellen med konkrete eksempler og viser dig præcis, hvad du skal tjekke i foreningens regnskab, vedligeholdelsesplan og seneste generalforsamlingsreferat.

Tilstandsrapport, Ejerskifteforsikring og de "UN"-Anmærkninger

Tilstandsrapporten er sælgerens forsikring — ikke din. Ved at fremlægge den frigør sælgeren sig for 10 års mangelansvar. De sorte "UN"-anmærkninger (ubestemte forhold) er potentielt dyrere end de røde, fordi ejerskifteforsikringen typisk ikke dækker dem. Og for ejerlejligheder og andelsboliger? Der udarbejdes slet ingen tilstandsrapport. Guiden forklarer Huseftersynsordningens begrænsninger uden fagsjargon og giver dig en checklist til at læse rapporten som en professionel.

Advokatforbehold — Den Gratis Udvej, Ingen Fortæller Dig Om

Fortrydelsesretten koster dig 1 procent af købesummen — 40.000 kroner ved en bolig til 4 millioner. Advokatforbeholdet koster dig nul kroner. Forskellen er ét afsnit i købsaftalen, som din advokat skal sørge for at indskrive. Guiden forklarer den præcise juridiske distinktion, viser dig ordlyden, og beskytter dig mod at underskrive uden sikkerhedsnet — fordi mæglere jævnligt presser førstegangskøbere til at springe forbeholdet over.

Ejendomsskattereformen 2024 og Foreløbige Vurderinger

Næsten to millioner danske ejendomme beskattes i øjeblikket på foreløbige vurderinger fra 2022 eller 2024. Det betyder, at du underskriver en købsaftale uden at kende din boligs endelige faste driftsudgifter. Når den endelige vurdering kommer, risikerer du en massiv stigning i ejerudgifterne. Og efter 1. januar 2024 skal du proaktivt registrere dit køb på Skat.dk — glemmer du det, opkræves der ingen boligskat løbende, og resultatet er et voldsomt restskattesmæk. Guiden forklarer reformen i klart sprog og viser dig præcis, hvad du skal gøre — og hvornår.

Forhandlingstaktik Over for Sælgers Mægler

Mægleren er betalt af sælgeren. Mæglerens provision stiger med prisen. Det er ikke en neutral rådgiver — det er en professionel forhandler med årelang erfaring, der sidder over for dig, en førstegangskøber der gør dette for første gang. Guiden giver dig konkrete forhandlingsstrategier: Hvordan du bruger tilstandsrapportens anmærkninger til at forhandle prisen ned. Hvorfor du aldrig afslører din låneramme. Og hvornår det betaler sig at gå — fordi det bedste bud, du nogensinde giver, er det du ikke giver.

Hvem Er Denne Guide Til?

Guiden er skrevet til førstegangskøbere i Danmark:

- Par i København, der betaler 12.000–15.000 kr. i husleje og ser opsparingen forsvinde hver måned — og har brug for at vide, om de reelt har råd til en ejerlejlighed til 60.000 kr./m², eller om de bør kigge mod Hvidovre, Brøndby eller Aarhus

- Singler med en bruttoindkomst omkring 450.000–550.000 kr., der vil vide præcis, hvad gældsfaktor, rådighedsbeløb og DSTI betyder for deres købekraft — og om det kan lade sig gøre alene

- Børnefamilier, der er vokset ud af lejelejligheden og har brug for mere plads — men vil forstå, hvad der reelt kræves af opsparing, og om andelsbolig eller ejerbolig er den rigtige løsning

- Provinsflyttere, der køber i et helt andet prisleje end København, men stadig skal navigere det samme system af gældsfaktor, tinglysning, tilstandsrapport og skattereform

Hvorfor Gratisressurserne Ikke Rækker

Der findes masser af gratis information om boligkøb i Danmark. Her er, hvad hver kilde reelt tilbyder:

- Bankernes artikler (Nordea, Danske Bank, Jyske Bank) forklarer gældsfaktor og rådighedsbeløb grundigt — fra perspektivet hos nogen, der vil sælge dig et lån. De sammenligner ikke konkurrenternes bidragssatser, de forklarer ikke, hvordan et ubrugt kreditkort trækker din gældsfaktor op, og de fraråder sjældent aktivt et køb.

- Mæglerkæderne (Boligsiden, Danbolig, Home, Nybolig) har markedsstatistikker og guides om fortrydelsesret. Men mæglerbranchen lever af høje priser og hurtigt omsatte boliger. Du vil aldrig se en mæglerkæde råde dig til at vente eller forblive lejer.

- Mybanker og Forbrugerrådet Tænk har uafhængige lånesammenligninger og ÅOP-rangeringer. Men det er enkeltstående værktøjer — ikke et samlet forløb fra opsparing til overtagelse.

- r/dkfinance og Facebook-grupper har ærlige erfaringer fra folk, der har købt. Advarsler om fugtige krybekældre, fortrydelsesret-fælder og mæglertricks. Men det er fragmenterede tråde uden kronologi — du skal selv sortere det relevante fra det forældede.

- Vurderingsstyrelsen og Skat.dk forklarer ejendomsskatten i bureaukratisk jura. Ingen fortæller dig, at du selv skal registrere købet på din forskudsopgørelse — og hvad det koster dig, hvis du glemmer det.

Denne guide fylder hullet — mellem at vide, at informationen findes et sted, og at have den samlet i ét dokument, i rigtig rækkefølge, med konkrete regneeksempler du kan bruge med dine egne tal. En uafhængig rådgiver i lommen, uden kommercielle interesser.

8 Printbare Værktøjer — Klar Til Brug Ved Bankmødet, Fremvisningen og Forhandlingen

Guiden indeholder ikke bare viden — den indeholder værktøjer du tager med ud i virkeligheden. Hvert værktøj er en selvstændig PDF, klar til print:

- Gældsfaktor & Budget Regneark — Beregn din gældsfaktor, rådighedsbeløb og reelle kontantbehov med dine egne tal. Sammenlign lånetilbud fra 3 banker side om side. Tag det med til bankmødet.

- Fremvisnings-Checklist — Systematisk tjekliste til DinGeo.dk-research, tilstandsrapport-gennemgang og fysisk inspektion af boligen. Print en ny til hver fremvisning.

- Tilstandsrapport Læseguide — Farvekoderne (rød/gul/grå/sort UN) afkodet på ét ark. Hvad ejerskifteforsikringen dækker — og hvad den ikke dækker.

- Andelsbolig Due Diligence Tjekliste — Alle spørgsmål du skal stille om foreningens gæld, lånetype, renteswaps og teknisk insolvens. Med beregningsskema til den sande totalomkostning.

- Forhandlingstips — Konkrete strategier til prisforhandling, salgsopstillings-analyse og budkrig-taktik. Tag det med til forhandlingsbordet.

- Købsaftalens Forbehold — Advokatforbehold vs. fortrydelsesret side om side. Tidslinje fra underskrift til endelig handel. Din juridiske sikkerhedsnet på ét ark.

- Efter Overtagelse Checklist — Første uge, første måned, første år. Punkt for punkt — inkl. den kritiske Skat.dk-registrering, der redder dig fra restskat.

- Vedligeholdelsesplan & Ressourcer — Forventet levetid og omkostninger for tag, vinduer, VVS, el og kloak. Plus alle de vigtigste danske boligwebsites samlet på ét ark.

— Mindre End Én Time hos Boligadvokaten

En boligadvokat koster 7.000–10.000 kroner. En købersmægler koster 10.000–15.000 kroner plus resultathonorar. Tinglysningsafgiften alene på en ejerbolig til 3 millioner er cirka 19.850 kroner. Det er beløb, der hører til i en bolighandel. Denne guide er ikke en erstatning for advokaten eller banken.

Men den giver dig gældsfaktoren forklaret med reelle tal, realkreditvalget gennemregnet med bidragssatser og kursskæring, andelsbolig-fælderne dokumenteret med konkrete eksempler, advokatforbeholdet forklaret med den præcise ordlyd, skattereformen oversat til klart dansk, og forhandlingstaktikken som klæder dig på — så du møder banken, mægleren og sælgeren med fuldt overblik.

Hvis den hjælper dig med at opdage ét ubrugt kreditkort, der trækker din gældsfaktor op, forstå én andelsforenings skjulte gæld, inden du byder, eller holde fast i din smertegrænse under én forhandling — har den tjent sig ind, før du er færdig med at læse.

30 dages pengene-tilbage-garanti. Hvis guiden ikke gør boligkøbsprocessen klarere og din økonomiske position stærkere, får du pengene tilbage.

Download den gratis hurtigstart-checklist — 20 kritiske punkter fra gældsfaktor og opsparing til overtagelse og skat. Klar til det komplette Boligkøbssystem? 12-kapittels guide, 8 printbare værktøjer og checklist med alt, du har brug for, til at tage kontrol over dit livs største økonomiske beslutning.

Du har sparet op i årevis. Lad ikke én uopdaget faldgrube tage det fra dig.