Bruttolejeafkastet ser rigtigt ud. Lejelovens faldgruber, Skattestyrelsens tre modeller og tinglysningsregningen vil korrigere det.

Du har fundet en udlejningsejendom i Odense til 2.200.000 kr. med et bruttoafkast på 5,8 %. Eller en toværelses på Nørrebro med gennemgribende moderniseringspotentiale under § 19, stk. 2. Eller en porteføljeejendom i Aalborg, hvor de lave indtrængningspriser og et afkast over 6 % dækker både renter, afdrag og drift fra dag 1. Tallene holder. Strukturel boligmangel i vækstcentrene. Tomgang under 2 % i universitetsbyerne. Verdens mest likvide realkreditsystem med op til 80 % belåning. Du er klar til at handle.

Så rammer den regulatoriske virkelighed. Du vælger ikke aktivt beskatningsmodel — og din lejeindtægt beskattes automatisk som personlig indkomst. Op til 56 % marginalskat med AM-bidrag. Renteudgifterne til realkreditlånet? De fratrækkes kun som negativ kapitalindkomst med en fradragsværdi på 27-33 %. Det positive cashflow, du beregnede, er pludselig negativt efter skat. Havde du tilvalgt Virksomhedsordningen (VSO), ville den foreløbige skat på opsparet overskud have været 22 % — med fuld rentefradragsret direkte i virksomhedens resultat. Men VSO kræver professionelt regnskab, streng adskillelse af privatøkonomi og virksomhedsøkonomi, og en hæverækkefølge, der ikke kan brydes. Én formel mangel, og Skattestyrelsen underkender hele regnskabet.

Du køber en ældre ejendom fra 1988 i en reguleret kommune. Ejendommen er pre-1992, og lejen er bundet til omkostningsbestemt husleje — et beregnet beløb baseret på dokumenterbare driftsudgifter plus et beskedent kapitalafkast. Markedslejen for sammenlignelige moderniserede lejligheder i området ligger 40-60 % højere. Din eneste vej ud er gennemgribende forbedring under § 19, stk. 2: investeringen skal overstige 2.280 kr./m² eller 260.738 kr. samlet, afsluttet inden for 2 år. Du budgetterer 240.000 kr. til renovering — og opdager 18 måneder senere, at beløbet lige præcis ikke kvalificerer. Du er nu låst i omkostningsbestemt leje i hele ejertiden. Fejlen kostede dig hundreder af tusindkroner i tabt lejeindtægt.

Din advokat udarbejder lejekontrakten. NPI-reguleringsklausulen i § 11 mangler præcis basismåned og eksplicit henvisning til "nettoprisindekset offentliggjort af Danmarks Statistik". To år senere regulerer du lejen med 3,2 %. Lejeren klager til Huslejenævnet. Klausulen kendes ugyldig. Du kan ikke regulere lejen. Over tre år udhules dit afkast med 8-12 %. Og du opdager det først, når det er for sent at rette.

Her er det, ingen enkelt gratis ressource forklarer: Danmark kombinerer Nordens stærkeste fundamentale investeringsmarked med tre konkurrerende beskatningsmodeller (PSL, KAO, VSO) der kan svinge nettoresultatet med over 30 procentpoint, en lejelov der dikterer fri vs. omkostningsbestemt leje baseret på ejendommens byggeår med gennemgribende forbedringsgrænser i kroner og kvadratmeter, NPI-reguleringsklausuler der kræver millimeterpræcis juridisk formulering, et nyt boligskattesystem fra 2024 hvor udlejningsejendomme er fritaget for ejendomsværdiskat men udelukket fra skatterabatten, realkreditfinansiering med 80 % LTV for boligudlejning men kun 60 % for erhverv, Airbnb-regler med 70 dage i København og en ny Boligpatrulje fra 2026, en fogedudsættelsesproces der tager 2-3 måneder og kræver fejlfri varsling, og familieoverdragelsesregler under +/- 20 %-reglen med omgørelsesrisiko ved "særlige omstændigheder". Hver af disse har kostet danske investorer sekscifrede beløb, fordi informationen eksisterede spredt i Skattestyrelsens juridiske vejledning, Huslejenævnets afgørelser og Facebook-grupper — men ingen havde samlet det til ét investeringssystem kalibreret til det danske marked.

Guide til Ejendomsinvestering i Danmark er et Dansk Investor Due Diligence-System — ikke en motiverende oversigt over det danske boligmarked, men et struktureret risiko- og optimeringssystem, der kortlægger hver eneste dansk-specifik skattefælde, regulatorisk restriktion og finansiel mekanisme i en proces, du arbejder igennem, før du binder kapital. Det erstatter måneder med krydsreferencer mellem Skattestyrelsens vejledninger, lejelovens paragraffer, realkreditinstitutternes vilkår og forumindlæg med én reference, der fortæller dig præcist, hvad du skal verificere, præcist hvad tallene skal se ud, og præcist hvor handler går galt i Danmark.

Hvad Der Er Inden I Det Danske Investor Due Diligence-System

En 10-kapitel guide og en 20-punkts handlingsplan — der dækker alle stadier fra strategivalg til porteføljeopbygning, bygget specifikt til det danske markeds regulatoriske, skattemæssige og finansielle kompleksitet:

De Tre Beskatningsmodeller — VSO, KAO og Personskat

Skatteoptimering er den mest afgørende beslutning, du træffer som dansk ejendomsinvestor — og den skal træffes inden købet, ikke efter. Under personskattemodellen beskattes hele overskuddet som personlig indkomst med op til 56 % marginalbeskatning, og renteudgifter fratrækkes kun som negativ kapitalindkomst med 27-33 % fradragsværdi. Kapitalafkastordningen (KAO) overfører en beregnet andel til lavere beskattet kapitalindkomst baseret på kapitalafkastsatsen (4 % i 2024), men tillader ikke opsparing i virksomheden. Virksomhedsordningen (VSO) er matematisk mest fordelagtig for de fleste — 22 % foreløbig skat på opsparet overskud og fuld rentefradragsret — men kræver professionelt regnskab, streng adskillelse af privat- og virksomhedsøkonomi, og fejlfri overholdelse af hæverækkefølgen. Guiden gennemgår alle tre modeller med identiske beregningseksempler for en ejendom til 2.000.000 kr. og 3.000.000 kr., så du kan se den reelle forskel i kroner og ører.

Lejeloven 2022 — Fri Leje, Omkostningsbestemt og § 19, stk. 2

Lejeloven 2022 fusionerede Boligreguleringsloven ind i én lov, men kompleksiteten forsvandt ikke — den blev centraliseret. Ejendomme ibrugtaget efter 31. december 1991 kan fastsætte fri markedsleje, forudsat at det er eksplicit angivet i § 11. Pre-1991 ejendomme i regulerede kommuner er underlagt omkostningsbestemt husleje med driftsudgifter plus et beskedent kapitalafkast. § 19, stk. 2-gennemgribende forbedringer frigør ældre ejendomme til "det lejedes værdi" — typisk 1.000-1.500 kr./m²/år — men kræver investeringer over 2.280 kr./m² eller 260.738 kr. samlet, afsluttet inden for præcis 2 år. Guiden dækker derudover NPI-regulering med den præcise § 11-formulering, der kræves for at undgå Huslejenævnets underkendelse; depositum- og forudbetalingsregler (3+3 måneder); normalistandsættelseskrav efter 2015-ændringen; obligatorisk ind- og fraflytningssyn med 14-dages rapportfrist; og opsigelsesreglerne med varsler på 1 måned, 3 måneder og 1 år afhængigt af ejendomstypen.

Investeringslokaliteter med Konkrete Afkasttal

Guiden analyserer fem distinkte markedsdynamikker: Københavns Indre By (3,50-4,25 % brutto, laveste tomgang i Norden, primært "wealth preservation" for formuebeskyttelse). Nørrebro og Vesterbro (4,00-4,50 %, enormt § 19 stk. 2-moderniseringspotentiale i ældre bygningsmasse, unge professionelle og kreative som lejermålgruppe). Frederiksberg (3,75-4,25 %, lange gennemsnitlige bopæler der holder istandsættelsesudgifter nede). Aarhus Centrum (4,00-4,75 %, universitetshub med høj udskiftningsfrekvens på 1-3 år). Odense og Aalborg (5,00-6,00 %, markedets stærkeste kilde til løbende cashflow med lavere indtrængningspriser, men mere sårbar overfor overudbud). Hvert marked er kortlagt med aktuelle prisstrukturer, lejersammensætning og langsigtede risikoprofiler.

Finansiering via Realkreditsystemet

Det danske realkreditsystem er unikt i verden — og forskellen mellem korrekt og forkert finansieringsstruktur kan svinge dit årlige afkast med flere procentpoint. Boligudlejningsejendomme kan realkreditbelånes op til 80 % LTV med løbetider på 30 år og mulighed for afdragsfrihed under visse betingelser. Erhvervsejendomme og fritidshuse er begrænset til 60 % — en forskel der tredobler egenkapitalbehovet. Guiden dækker RO vs. SDO-belåning, bidragssatsforskellen mellem ejerbolig og investeringsejendom (0,5-1,0 procentpoint højere), bankernes tillægsfinansiering (10-15 % af restbeløbet til markedsrente plus 2-4 % risikotillæg), og de specifikke krav Finanstilsynet stiller til kreditvurdering af "passive investorer".

Det Nye Boligskattesystem fra 2024

Fra 1. januar 2024 beregnes ejendomsskatter på baggrund af nye, markedsnære vurderinger. For investorer er den centrale fordel fritagelsen for ejendomsværdiskat på rene udlejningsejendomme — men automatisk opkrævning sker ofte fejlagtigt, og du skal selv rette din forskudsopgørelse. Grundskylden varierer fra ca. 9 promille i Region Hovedstaden til ca. 13 promille i Syddanmark og Nordjylland. Udlejningsejendomme er udelukket fra den permanente skatterabat, som private ejerboliger modtog i overgangsåret. Guiden gennemgår de præcise beregninger og de administrative skridt, der sikrer, at du ikke betaler for meget.

Airbnb, Korttidsudlejning og Boligpatruljen

Korttidsudlejning i København er begrænset til maksimalt 70 dage om året for helårsboliger — kun via godkendt platform med automatisk skatteindberetning, og kun hvis boligen er din primære folkeregisteradresse. Fra 2026 kontrollerer en ny Boligpatrulje overholdelsen via direkte dataudveksling med Airbnb og andre platforme. Overskridelse udløser store bøder og tvangsnedlukning. Skattemæssigt gælder bundfradrag på 32.300 kr. (via bureau) eller 13.100 kr. (privat), hvorefter 60 % af det resterende beløb er skattepligtigt via 40 %-reglen. Guiden beregner den reelle profit efter skat ved forskellige scenarier og sammenligner med langtidsudlejningens forudsigelige afkast.

Due Diligence — Den Systematiske Tjekliste Før Køb

Guiden indeholder en komplet due diligence-proces: gennemgang af alle eksisterende lejekontrakter med fokus på § 11-klausuler og NPI-regulering, energimærkning (A-G) med opgraderingsbudget, tilstands- og elinstallationsrapporter med fokus på K3-bemærkninger, tingbogsundersøgelse for pantebreve og servitutter, og advokatforbeholdet med købers lovfæstede fortrydelsesret. Tinglysningsafgiften er beregnet præcist: 1.850 kr. + 0,6 % for ejerskifte, 1.850 kr. + 1,45 % for pantebrev.

Exit-Strategier og Generationsskifte

Den dyreste fejl ved exit er at sælge, når refinansiering er det bedre alternativ. Salg udløser ejendomsavancebeskatning som kapitalindkomst — op til 42 %. Refinansiering af stigende friværdi frigør kapital skattefrit og bevarer det gode skattemiljø i VSO. Guiden dækker derudover Parcelhusreglen, genvundne afskrivninger, +/- 20 %-reglen for familieoverdragelse (overdragelse ned til 20 % under offentlig vurdering), risikoen for omgørelse ved "særlige omstændigheder" (nylige realkreditvurderinger, markedshandler, ekstreme beløbsforskelle), og den bindende ad hoc-vurdering til 3.700 kr. der kan sikre din familieoverdragelse mod efterbeskatning.

20-Punkts Handlingsplan

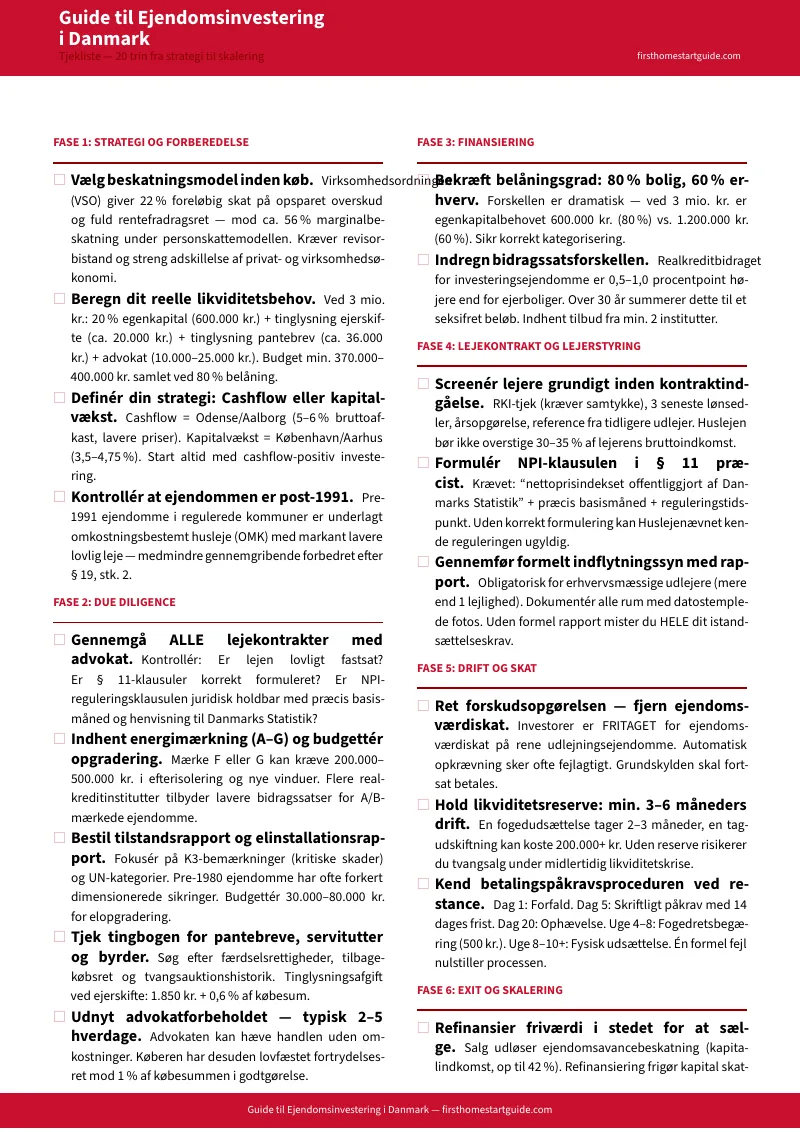

Udover den 10-kapitel guide indeholder download en komplet handlingsplan med 20 konkrete trin organiseret i 6 faser — Strategi og Forberedelse, Due Diligence, Finansiering, Lejekontrakt og Lejerstyring, Drift og Skat, Exit og Skalering. Hvert punkt adresserer en specifik operationel risiko eller juridisk faldgrube med præcise beløb, lovhenvisninger og frister.

8 Selvstændige Værktøjer — Print og Brug Direkte

Ud over guiden og handlingsplanen indeholder download 8 selvstændige PDF-værktøjer, du kan printe og bruge i de konkrete situationer:

- Beskatningsmodel-sammenligning — PSL vs. KAO vs. VSO på én side. Tag den med til revisoren.

- Due diligence-tjekliste — 8 obligatoriske trin med udgifter, tidsfrister og prioritering. Print den til ejendomsbesøget.

- § 11 Lejekontraktklausuler — Præcise formuleringer til NPI-regulering, rygning, husdyr og vedligeholdelse. Del dem med din advokat.

- Fogedudsættelsestidslinje — Dag-for-dag procedure fra misligholdelse til fysisk udsættelse med omkostningsoversigt.

- Investeringslokalitetskort — Alle 6 markeder med bruttoafkast, risikoprofil og strategi på ét overblik.

- Nøgletal og lovhenvisninger — Alle satser, grænseværdier og lovparagraffer på én side. Sæt den på opslagstavlen.

- Finansieringsberegning — Referenceeksempel og blankt beregningsark til dit bankmøde.

- Synsprotokol — Ind- og fraflytningsprotokol med rum-for-rum tjekliste og underskriftsfelter.

Hvem Guiden Er For

Denne guide er for ejendomsinvestorer i Danmark der:

- Overvejer deres første investeringsejendom og har brug for at forstå hele processen — fra valg af beskatningsmodel (VSO vs. KAO vs. personskat) og finansieringsstruktur (80 % LTV-krav, bidragssatsforskelle) til den første lejekontrakt med korrekt § 11 NPI-klausul — inden de binder 400.000-600.000 kr. i egenkapital

- Ejer 1-2 ejendomme og vil skalere, men oplever at bankerne ændrer risikoprofil ved den tredje — og har brug for strategier til refinansiering af friværdi, sneboldeffekten i VSO, og overvejelser om selskabsstruktur (ApS vs. personligt eje) til den videre porteføljeopbygning

- Køber pre-1991 ejendomme med henblik på gennemgribende forbedring under § 19, stk. 2 — og har brug for de præcise beløbs- og tidsgrænser (2.280 kr./m² eller 260.738 kr. inden for 2 år) for at sikre, at investeringen kvalificerer til fri lejefastsættelse

- Bruger VSO eller overvejer at skifte til VSO — og har brug for klarhed over hæverækkefølgen, adskillelsen af økonomi, og den reelle skattemæssige fordel sammenlignet med KAO og personskat for deres specifikke situation

- Planlægger generationsskifte af porteføljen og vil forstå +/- 20 %-reglen, tidshorisont for at undgå "særlige omstændigheder", og den bindende ad hoc-vurdering — fordi underkendelse udløser dobbelt beskatning af både overdrager og modtager

- Vil have alle danske regler, skatteberegninger og due diligence-krav i én reference — i stedet for at samle dem fra Skattestyrelsens juridiske vejledning, Huslejenævnets afgørelser, realkreditinstitutternes vilkår og forumindlæg der kan være forældede efter lovændringerne i 2022-2024

Hvorfor Ikke Gratis Værktøjer og Fora?

Gratis information om dansk ejendomsinvestering findes. Her er, hvad den reelt leverer:

- Skattestyrelsens juridiske vejledning giver dig lovteksten for VSO, KAO og personskat. Den forklarer ikke, hvilken model der er matematisk optimal for din specifikke situation, beregner ikke den reelle forskel i kroner og ører mellem modellerne for en ejendom til 2-3 mio. kr., og advarer ikke om de formelle mangler, der kan udløse underkendelse af hele regnskabet. Du får paragrafrytteri uden operationel vejledning.

- Danske Udlejere og lokalforeninger tilbyder uvurderlig juridisk rådgivning og opdaterede blanketter til deres 5.500+ medlemmer. Men medlemskabet (typisk 1.000 kr./år) dækker telefonisk rådgivning til konkrete spørgsmål — ikke en systematisk gennemgang af hele investeringsprocessen fra strategivalg til exit. Du får svar på det spørgsmål, du stiller, men ikke de spørgsmål, du ikke vidste du burde stille.

- Advokatfirmaers blogindlæg (Bech-Bruun, Focus Advokater, Clemens) dækker seneste lovændringer og epokegørende afgørelser. Strategien er klar: skitsér problemets kompleksitet for at generere leads. De fortæller dig, at NPI-klausulen i § 11 er kritisk — men giver ikke den præcise formulering, der kræves, fordi det er den ydelse du betaler 5.000-15.000 kr. for hos en advokat.

- Facebook-grupper og podcasts (Ejendomsinvestoren, Ejendomsguiden.dk) indeholder nyttige erfaringsberetninger blandet med råd der kan prædatere lejelovsændringerne i 2022, det nye boligskattesystem fra 2024, eller det midlertidige 4 %-huslejeloft. Et indlæg fra 2023 om beskatningsmodel afspejler muligvis ikke de seneste ændringer i kapitalafkastsatsen. At sortere aktuelt fra forældet tager længere tid end at læse en guide, der allerede har gjort det.

Garanti

Hvis guiden ikke dækker det, du har brug for til din danske ejendomsinvesteringsbeslutning, kontakt os direkte — vi løser det. Dit køb er for et komplet due diligence-system. En times advokatrådgivning koster typisk 2.000-4.000 kr. En revisorassistance til VSO-opsætning koster 5.000-15.000 kr. Guiden erstatter ikke advokat eller revisor — men den sikrer, at du ved præcis hvad du skal spørge om, og at du ikke betaler for at lære det grundlæggende.

Kom I Gang

Download den gratis 20-punkts handlingsplan og begynd med de fire vigtigste trin: Vælg beskatningsmodel. Beregn dit reelle likviditetsbehov. Verificér om ejendommen kvalificerer til fri lejefastsættelse. Kontrollér § 11-klausulen i eksisterende lejekontrakter. Disse fire skridt afværger de fejl, der koster danske investorer flest penge.

Har du brug for hele systemet — alle 10 kapitler med beregningseksempler, due diligence-checklisten, samtlige lovhenvisninger og exit-strategierne — er den komplette Guide til Ejendomsinvestering i Danmark klar til download.