8% מס רכישה מהשקל הראשון, 50% הון עצמי, ארבעה מסלולי מיסוי שכירות, חוק שכירות הוגנת, תביעת פינוי מהירה, Airbnb שאסור בתקנון — ואתם אמורים לחבר את כל זה לבד לפני שמעבירים מיליונים על נכס.

החלטתם שהגיע הזמן לקנות דירה להשקעה. ניגשתם לבנק — והתחלתם להבין את הקטע: דירה שנייה זה לא כמו דירה ראשונה. הבנק דורש 50% הון עצמי. חיפשתם "מס רכישה דירה שנייה" — וגיליתם ש-8% מהשקל הראשון זה לא טעות דפוס. ניסיתם להבין איזה מסלול מיסוי שכירות לבחור — ונתקלתם בארבעה מסלולים שונים שכל אחד מהם משנה את השורה התחתונה באלפי שקלים בשנה. נכנסתם לפורום "משקיעי נדל"ן" בפייסבוק — וחזרתם עם הבטחות של "תשואה מטורפת" מאנשים שמוכרים קורסים, ובלי מושג אם מותר להשכיר את הדירה ב-Airbnb בלי שוועד הבית יתבע אתכם.

המידע קיים. הוא פשוט מפוזר בין עשרות אתרים, כל אחד עם אינטרס אחר. מדריכי הבנקים מסבירים משכנתא — כי הם רוצים שתיפתחו תיק אצלם. אתרי גופי מימון חוץ-בנקאיים מדברים על "שחרור הון מהקירות" — כי הם מוכרים הלוואות מדרגה שנייה בריביות גבוהות. יועצי ההשקעות מציגים מצגות עם "תשואה של 6%" — בלי לנכות מס רכישה, חודשי ריק, ביטוח, ביטוח מבנה, ותחזוקה. ורשות המסים כותבת הכל בשפה שבלי רואה חשבון אתם לא מבינים ממנה מילה. אתם נשארים לבד לחבר את הפאזל — כשכל טעות בתמהיל המס, בחישוב התשואה, או בבדיקת הנאותות עולה עשרות עד מאות אלפי שקלים.

מדריך להשקעה בנדל״ן בישראל הוא מערכת ההחלטות הנדל"נית שלכם. לא "קורס השקעות" עם הבטחות ריקות, ולא מאמר טיפים של מתווך שרוצה עמלה. זו מערכת שלמה שמפרקת כל שלב בתהליך ההשקעה — מחישוב מס הרכישה וההון העצמי הנדרש, דרך בחירת מסלול מיסוי השכירות האופטימלי, ועד תכנון אסטרטגיית האקזיט ומס שבח — כדי שתיכנסו לכל עסקה כשאתם מבינים בדיוק מה המספרים אומרים ומה הזכויות שלכם.

מה כוללת מערכת ההחלטות הנדל"נית

המדריך המלא (44 עמודים, 16 פרקים) + רשימת בדיקות מודפסת + 4 כלי עזר מודפסים — מכסה את כל שרשרת ההחלטות מרגע שמתחילים לחשוב על השקעה ועד ניהול הנכס וחישוב האקזיט, עם מספרים עדכניים ל-2026, דוגמאות חישוב מפורטות ותרשימי החלטה.

כלי העזר המודפסים:

- כרטיס עזר מס רכישה למשקיע — מדרגות 2026, שלוש דוגמאות חישוב, תכנון הון עצמי

- תרשים בחירת מסלול מיסוי שכירות — ארבעה מסלולים, טבלת החלטה, הטבות לגמלאים

- גליון חישוב תשואת השקעה — טבלה למילוי ידני לכל נכס שאתם בוחנים

- פינוי מושכר — מדריך מהיר — ציר זמן 60 יום, מסמכים נדרשים, כללי ברזל

מס רכישה למשקיע — כי ₪160,000 מס על דירה ב-₪2,000,000 זה לא ניחוש, זה חישוב שצריך להכיר

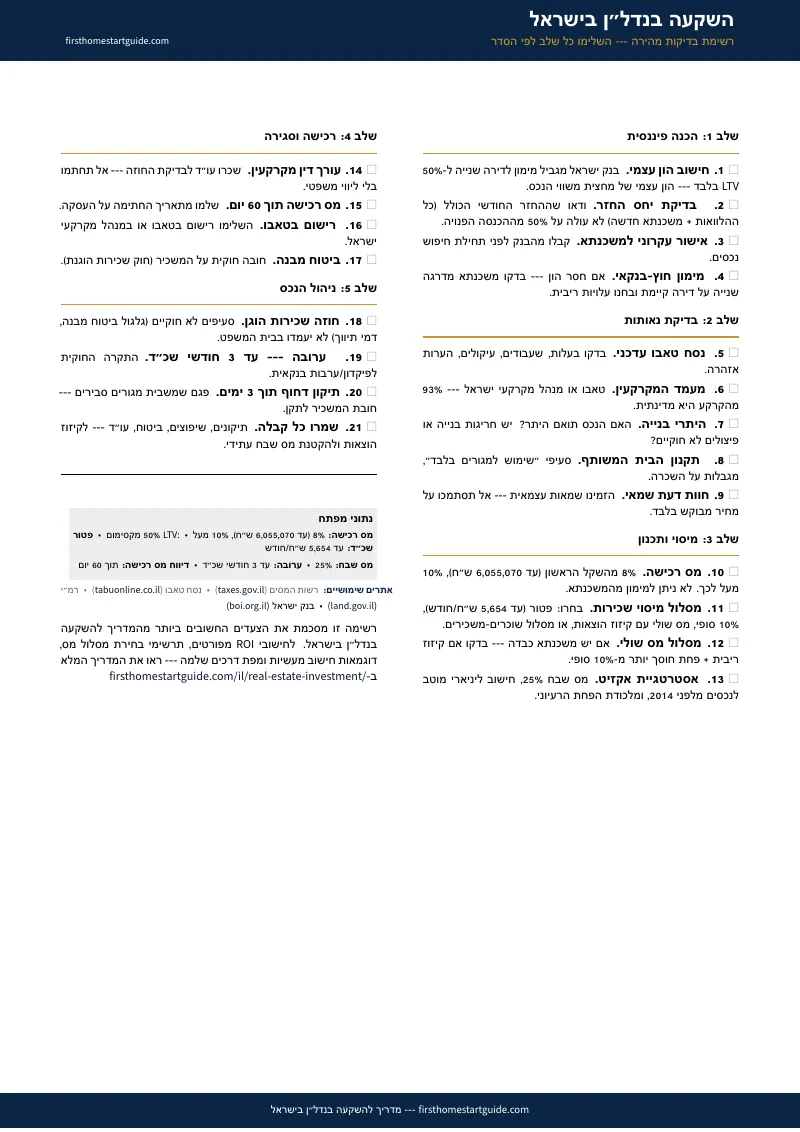

רוב מי שקנו דירה ראשונה זוכרים פטור. בדירה להשקעה אין פטור — 8% מהשקל הראשון, 10% מעל ₪6,055,070. המדריך מפרט את המדרגות העדכניות ל-2026 עם שלוש דוגמאות חישוב שלב-אחר-שלב: דירה בבאר שבע, דירה ברמת גן, נכס יוקרה בתל אביב. מסביר את הקפאת המדרגות בחוק ההסדרים — מה שאומר בפועל שנטל המס עולה בכל שנה בלי שאף אחד מכריז על כך. ואת ההשפעה הישירה על ההון העצמי: את המס הזה אי אפשר לממן ממשכנתא.

ארבעה מסלולי מיסוי שכירות — כי בחירה שגויה עולה אלפי שקלים בשנה, כל שנה

פטור עד ₪5,654 לחודש, 10% סופי, מס שולי עם קיזוז הוצאות, מסלול שוכרים-משכירים. ארבעה מסלולים שמותר לעבור ביניהם כל שנה — אבל כמעט אף אחד לא עושה את זה כי אף אחד לא יודע איזה מסלול באמת חוסך יותר. המדריך מפרק כל מסלול עם דוגמאות מספריות ותרשים בחירה. ומראה את ההפתעה שרבים לא מכירים: לגמלאים (60+) המסלול השולי מתחיל ב-10% בלבד, ועם קיזוז ריבית ופחת — חבות המס עשויה להתאפס.

מס שבח — 25% על הרווח, אבל עם ניכויים שרוב המשקיעים לא דורשים

כשתמכרו את הדירה, רשות המסים תבקש 25% מהשבח הריאלי. אבל מה שרבים לא יודעים — מותר לנכות מס רכישה ששילמתם, שכר טרחת עורך דין, תיווך, שיפוצים ופחת של 2% לשנה. המדריך מפרט את רשימת הניכויים המלאה, את מנגנון החישוב הליניארי המוטב לנכסים שנרכשו לפני 2014, ואת מלכודת הפחת הרעיוני — שרשות המסים מנכה גם אם לא דרשתם אותו.

מימון — 50% הון עצמי ומגבלות בנק ישראל שמשנות את כל החישוב

בנק ישראל מגביל מימון לדירה להשקעה ל-50% LTV ודורש שההחזר הכולל לא יעלה על 50% מההכנסה הפנויה. המדריך מסביר את ההוראות בשפה ברורה, מראה כמה הון עצמי נדרש באמת (רמז: מס הרכישה נוסף מעל ל-50%), ומפרט את האלטרנטיבות — משכנתא מדרגה שנייה, מימון חוץ-בנקאי, משכנתא הפוכה — עם הסיכונים והריביות של כל אפיק.

Airbnb — למה רוב המשקיעים לא מבינים את הסיכון המשפטי עד שמקבלים צו מניעה

תשואות גולמיות מפתות. אבל המציאות הרגולטורית ב-2026 מסוכנת: תקנון הבית המשותף שקובע "שימוש למגורים בלבד" נאכף בבתי המשפט, ועדי בתים מוציאים צווי מניעה, ועיריית תל אביב משיתה ארנונה עסקית. המדריך מפרט את שתי החזיתות המשפטיות — הקניינית (תקנון) והתכנונית (שימוש חורג) — ומסביר מתי זה חוקי, מתי זה אפור, ומתי זה עלול לעלות לכם בתביעה.

פינוי שוכר — 60 יום ולא "שנים בבית המשפט"

הפחד מספר אחד של משקיעים: שוכר שמפסיק לשלם ומסרב להתפנות. אבל רוב המשקיעים לא מכירים את ההליך המהיר לפינוי מושכר: 30 יום לשוכר להגשת הגנה, 30 יום עד דיון, פסק דין תוך שבועיים, ואחרי 15 יום נוספים — פנייה להוצאה לפועל לפינוי בפועל. המדריך מפרט את ההליך שלב-אחר-שלב, את הטפסים הנדרשים, ואת האיסור המוחלט על עשיית דין עצמי (החלפת מנעולים = עבירה פלילית).

חישוב תשואה נטו — כי "6% תשואה" שמתווך מראה לכם זה מספר שלא שווה כלום

"תשואת ברוטו" של מתווך מחלקת שכ"ד שנתי במחיר הקנייה. זהו. אבל אחרי ניכוי 8% מס רכישה, ריבית משכנתא בסביבת 4.79%, פחת ותחזוקה, חודשי ריק, מס שכירות, וביטוחים — ה-6% עלולים להפוך ל-1% או אפילו לשלילי. המדריך כולל שלוש דוגמאות חישוב מפורטות: דירה בבאר שבע ב-₪900,000, דירה בחיפה ב-₪1,500,000, ודירה בתל אביב ב-₪3,500,000 — עם כל ההוצאות, המסים והתזרים בפנים.

בדיקת נאותות — נסח טאבו, רמ"י, היתרי בנייה ותקנון בית משותף

לפני שמעבירים שקל — חובה להכיר את הנכס מבפנים. 93% מהקרקע בישראל היא מדינתית, מה שאומר שצריך להבין את ההבדל בין רישום בטאבו לחכירה ברמ"י. המדריך מסביר איך מפיקים נסח טאבו, מה לחפש בו (עיקולים, שעבודים, הערות אזהרה), איך מזהים חריגות בנייה ופיצולים לא חוקיים, ולמה תקנון הבית המשותף הוא מסמך שחייבים לקרוא לפני חתימה.

התחדשות עירונית — תמ"א 38 ופינוי-בינוי כאסטרטגיית השקעה

רכישת דירה בבניין שעובר התחדשות עירונית יכולה להיות הזדמנות — אם מבינים את הזכויות ואת המלכודות. המדריך מפרט את מה שמגיע לכם מהיזם: דירה משודרגת, פטור ממס שבח, דמי שכירות בתקופת הבנייה, ערבויות בנקאיות. ואת מה שרבים לא רואים מראש: קפיצה בארנונה ודמי ועד בית בבניין החדש שמכבידה על התזרים לשנים.

למי המדריך הזה

המדריך נכתב עבור כל מי שמתכנן לרכוש נכס להשקעה בישראל:

- בעלי דירת מגורים שצברו הון עצמי ורוצים להיכנס להשקעת נדל"ן ראשונה — אבל מגלים שהכללים לדירה שנייה שונים לחלוטין: 8% מס רכישה, 50% LTV, ומיסוי שכירות שלא היו צריכים לדעת קודם

- משקיעים שכבר מחזיקים נכס אחד ורוצים לייעל — לעבור למסלול מיסוי שכירות שחוסך אלפים בשנה, לתכנן את מס השבח מראש, או לבחון רכישה נוספת בתנאי 2026

- בני 50-60 שמתכננים פרישה ורוצים הכנסה פסיבית — ומחפשים להבין את ההטבות הייחודיות לגמלאים: מדרגת מס שולי של 10% במקום 31%, טופס 161ד, משכנתא הפוכה

- מי שמתלבטים בין תל אביב, חיפה, באר שבע ופריפריה — ורוצים השוואה גיאוגרפית מבוססת נתונים: מחירי כניסה, תשואות גולמיות, מגמות שכירות, וסיכוני נזילות

- כל מי שקרא מאמר על "השקעה בנדל"ן" בגלובס או בדה-מרקר — ורוצה מדריך שלב-אחר-שלב שמתרגם את הנתונים לתוכנית פעולה עם מספרים, לא כותרות

למה המידע החינמי לא מספיק?

על השקעה בנדל"ן בישראל יש הרבה מידע. הבעיה היא לא בכמות — היא באינטרס שעומד מאחוריו:

- מתווכים ויזמים מציגים "תשואת ברוטו" מדהימה — בלי לנכות מס רכישה, ריבית, ביטוחים, חודשי ריק ותחזוקה. מטרתם למכור נכסים, לא לעזור לכם לחשב אם העסקה באמת כדאית.

- גופי מימון חוץ-בנקאיים (WeCheck ודומיהם) כותבים מדריכים מעולים על "שחרור הון מהדירה" — כי הם מוכרים הלוואות מדרגה שנייה. המידע אמין, אבל הפרספקטיבה נטולת הסיכונים ועלויות הריבית הגבוהות.

- הפורטלים הממשלתיים (רשות המסים, כל זכות) מדויקים — אבל כתובים בשפה משפטית שדורשת רואה חשבון כדי לתרגם. כל גוף מפרסם את הכללים שלו בנפרד: אין מקום אחד שמחבר בין מס רכישה, מסלולי שכירות, מס שבח ו-LTV לתוך תוכנית השקעה אחת.

- העיתונות הכלכלית (גלובס, דה-מרקר, כלכליסט) מנתחת מגמות ומאקרו — אבל כתבה על "עליית מחירים בחיפה" לא מסבירה לכם איך לחשב ROI נטו אחרי כל המסים, או באיזה מסלול מיסוי לבחור.

- פורומים וקבוצות פייסבוק ("משקיעי נדל"ן ישראל", יד2) מציעים חוויות אמיתיות — מעורבבות עם מידע שגוי, הצהרות בטוחות של אנשים שסגרו עסקה אחת, ותוכן שיווקי מוסווה של מתווכים ויועצים.

המדריך הזה סוגר את הפער — בין הפורטלים הממשלתיים שאף אחד לא מצליח לקרוא, לבין יועצי ההשקעות הפרטיים שגובים ₪10,000–₪20,000. ניתוח מקצועי, אובייקטיבי, חסר אינטרס, בשפה שבני אדם רגילים מבינים — מאורגן כמדריך שנשאר אצלכם לעד.

— פחות מעלות שמאות מקרקעין אחת

יועץ השקעות נדל"ן פרטי גובה ₪10,000–₪20,000. שמאי מקרקעין גובה ₪1,500–₪3,000 על הערכה אחת. יועץ משכנתא — ₪2,000–₪8,000. ואם תבחרו מסלול מיסוי שגוי, ההפרש יכול להגיע לאלפי שקלים בשנה, כל שנה, בלי שתדעו שיש חלופה זולה יותר.

המדריך לא מחליף עורך דין או רואה חשבון. הוא נותן לכם את הבסיס להיכנס לכל פגישה מקצועית כשאתם מבינים את המושגים, מכירים את הזכויות שלכם, ויודעים אילו שאלות לשאול. מדריך מלא (44 עמודים, 16 פרקים) + רשימת בדיקות מודפסת לכל שלבי ההשקעה — מבדיקת נאותות ועד ניהול שוכרים.

אם המדריך חוסך לכם טעות אחת — בחירת מסלול מיסוי שגוי, מס רכישה שלא חישבתם, חוזה שכירות עם סעיף לא חוקי, או דירה עם חריגות בנייה שלא זיהיתם — הוא מחזיר את עצמו פי מאה.

החזר מלא תוך 30 יום. אם לא הרגשתם שהמדריך חיזק את ההבנה שלכם ונתן לכם שליטה בתהליך ההשקעה — מקבלים את הכסף בחזרה, בלי שאלות.

הורידו את רשימת הבדיקות המהירה בחינם כדי לראות את תוכנית הפעולה המקוצרת — הון עצמי, מס רכישה, בדיקת נאותות, מסלולי מיסוי, ניהול נכס. וכשתהיו מוכנים למערכת ההחלטות הנדל"נית המלאה — עם חישובי ROI, תרשימי בחירת מסלול מס, שלוש דוגמאות חישוב מעשיות ו-16 פרקים שמכסים כל שלב — המדריך המלא כאן.

ריבית של 4.79%, מס רכישה שעולה בשקט, רגולציה שמתהדקת. מי שנכנס לעסקה עם ידע — שומר על ההון שלו. מי שנכנס בלי — משלם על הבורות.