年収もローン審査も通る。でも「知らなかった」だけで数百万円が消える

数字はクリアしている。世帯年収、頭金の目安、月々の返済額——ネットで調べて大丈夫そうだと思った。でも調べれば調べるほど不安になる。住宅ローン控除は2026年の改正で条件が細分化され、省エネ基準を満たさない新築は控除の対象外になった。フラット35子育てプラスにはポイント制度がある——子ども1人で1ポイント、ZEH住宅で3ポイント、1ポイントにつき当初5年間の金利が0.25%下がる。でも自分のケースで最終的に何%になるのか、正確に計算できている人はほとんどいない。

さらに怖いのは、契約前に現金が必要だという事実。「フルローンで大丈夫」と思っていても、手付金(物件価格の5〜10%)と仲介手数料の半金は、融資実行よりも前に自分の財布から出す。4,000万円の物件なら、最低でも270〜470万円の現金が契約時点で必要。この事実を契約直前に知って資金計画が崩れるケースが後を絶たない。

中古マンションなら手が届くかもしれない——そう思って探すと、立地の良い手頃な物件は旧耐震基準(1981年5月31日以前の建築確認)に行き当たる。フルリノベ済みで内装は綺麗。でも耐震基準適合証明書を取得できなければ、住宅ローン控除も登録免許税の軽減も不動産取得税の軽減も、すべて適用外。数百万円の税制優遇を丸ごと失う。そして修繕積立金は「段階増額積立方式」で当初は安く設定されているが、国土交通省の調査では全国のマンションの36.6%が計画に対して積立不足。将来の大幅値上げや一時金徴収は、ポータルサイトの物件情報には載っていない。

問題の本質はこれだ:SUUMOやHOME'Sは物件数と基礎知識は豊富だが、ビジネスモデル上、物件のネガティブな側面を深く追求できない。銀行のシミュレーターは自社の変動金利商品への誘導ツール。YouTubeは極論と感情論の応酬。国土交通省のサイトは正確だが、初心者が自分の世帯年収と希望物件に当てはめて計算できるようには書かれていない。どこにも「あなたの味方」として、資金計画から物件選定、契約、引渡し、確定申告までを一本の線でつないでくれるガイドが存在しない。

初めてのマイホーム購入ガイドは、マイホーム防衛ナビゲーション・システムです。不動産会社にも銀行にもスポンサーシップがない、完全に買い手の側に立った意思決定システム。2026年の最新税制、金利環境、制度変更をすべて反映し、準備段階から購入後の確定申告まで、ステップ・バイ・ステップで案内します。

マイホーム防衛ナビゲーション・システム — 中身の全体像

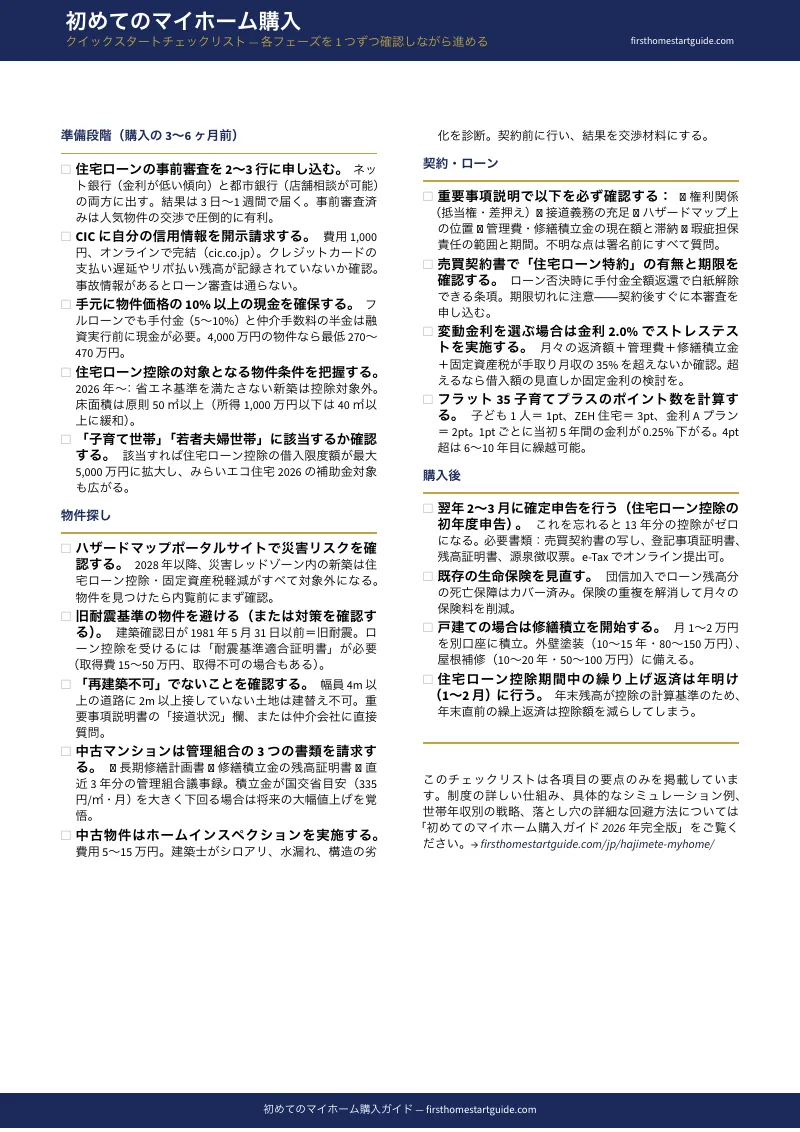

ガイド本体 8章構成+チェックリスト18項目 — 資金計画から引渡し後の確定申告まで、2026年の制度・金利を完全反映:

2026年の政府支援制度を一つも取りこぼさない

住宅ローン控除の最新条件を世帯属性別に整理。認定住宅で最大5,000万円(子育て世帯)の借入限度額、省エネ基準による控除枠の違い、災害レッドゾーンの新規制——自分がどの控除枠に該当し、13年間でいくら戻るのかを具体的に計算できるようにします。みらいエコ住宅2026事業の補助金(最大125万円)の申請条件と、すでに終了した予算枠の見分け方も収録。

変動vs固定の「正解」ではなく、あなたの家計の「耐久力」を測る

73.7%の人が金利上昇を見込みながら75.0%が変動金利を選んでいる——この矛盾の背景と、安易な選択のリスクを具体的な数字で解説。金利が0.5%・1.0%上昇した場合の総支払額の変化をシミュレーションし、「どちらが正解か」ではなく「今の家計収支で金利上昇に耐えられるか」をストレステストする方法を教えます。フラット35子育てプラスのポイント計算も図解つきで完全網羅。

「本当の初期費用」と支払いタイミングの完全マップ

手付金、仲介手数料の半金、印紙代、登記費用、ローン保証料、火災保険料——いつ、何の項目で、現金がいくら必要なのかを時系列のタイムラインで整理。フルローンでも融資実行前に数百万円の現金が必要になる事実を、契約前に把握するための計算ワークシート付き。

中古マンションの致命的な落とし穴を事前に潰す

旧耐震基準の物件で税制優遇を受けるための耐震基準適合証明書——取得費用15〜50万円、そして取得不可能な物件も存在する。内見前の段階で仲介業者に何を確認すべきか。修繕積立金の段階増額積立方式と国交省の「1.8倍上限ルール」の意味。長期修繕計画書から将来の値上げカーブを読み取る方法。ポータルサイトの「現在の管理費・修繕積立金」の数字だけで資金計画を立てる危険性を、具体的に解説します。

物件選びの判断基準:新築vs中古、マンションvs戸建て

新築プレミアム価格の剥落による資産価値の下落、中古物件のランニングコスト増加、建売住宅と注文住宅のコスト構造の違い——設備スペックの比較ではなく、長期キャッシュフローの観点から合理的な選択ができるようにします。ハザードマップの確認方法、再建築不可の見分け方、ホームインスペクションの活用法も収録。

契約から引渡しまでのステップバイステップ

買付証明書(法的拘束力なし)→ 重要事項説明 → 売買契約(法的分岐点)→ ローン本審査 → 金消契約 → 決済・引渡し。各ステップで確認すべきこと、住宅ローン特約の期限管理、引き返せなくなるタイミングの見極め。契約書や重要事項説明書で見落としてはいけないポイントを一覧化。

購入後にやるべきこと——確定申告と家計の最適化

住宅ローン控除の初年度確定申告を忘れると13年分の控除がゼロになる。必要書類と手続きの全手順。団信加入後の生命保険の見直しで月々の保険料を削減。繰り上げ返済のベストタイミング(年末直前は控除額が減るため年明けに行う)。戸建ての場合の修繕積立の始め方。

このガイドが役に立つ人

- 世帯年収600万〜1,200万円の共働き夫婦で、3,000万〜6,000万円の住宅購入を検討しているが、変動金利と固定金利の選択に迷い、税制改正の影響を自分のケースに当てはめて計算できていない

- 子育て世帯・若者夫婦世帯で、住宅ローン控除の拡大枠やフラット35子育てプラスの金利引き下げを使いたいが、ポイント計算やプラン併用の仕組みが複雑で具体的なメリットが見えない

- 都市部の新築マンションが予算オーバーで中古マンションにシフトしたが、旧耐震基準のリスクや修繕積立金の将来値上げについて判断材料がない

- ペアローンや収入合算を前提に資金計画を立てているが、産休・育休による減収や離婚時のリスクまで考慮した比較検討ができていない

- 「そろそろ家賃がもったいない」と感じているが、何から手をつけていいか分からず、終わりのない情報収集ループに陥っている

なぜ無料の情報では不十分なのか

- SUUMO・HOME'S——物件情報と基礎知識は豊富だが、不動産会社の広告費で運営されている以上、物件のネガティブな側面(修繕積立金の急騰リスク、旧耐震の税制不適合)を深く追求する動機がない

- 銀行のローンシミュレーター——自社の変動金利商品への誘導が前提。他行との客観的な比較も、将来の金利上昇を見据えたストレステスト機能もない

- 国土交通省・住宅金融支援機構のサイト——情報の正確性は最高。しかし専門用語と条文の構造で書かれており、「自分の世帯年収と物件でいくら戻るか」を計算できる初心者はほぼいない

- YouTube・SNS——「家は絶対買うな」「今すぐ買え」の両極端。エンターテインメントとしては面白いが、あなたの個別事情に合った体系的な判断基準にはならない

- 書籍——出版時点の税制・金利情報で書かれており、2026年の改正内容や最新の支援制度がカバーされていない

このガイドは、その隙間を埋めます。断片的な知識を寄せ集めるのではなく、あなたの属性(年収、家族構成、希望物件タイプ)に合わせて最新制度を紐解き、資金計画の立案から物件選定、ローン審査、契約、確定申告までを一本の線でつなぐ——バイアスのない実践ロードマップです。

— 不動産コンサルタント1回の相談料より安い

独立系FPへの住宅購入相談は1回あたり5,000〜20,000円。不動産コンサルタントのセカンドオピニオンは1回30,000〜50,000円。住宅ローン控除の条件を誤解して1つ見落とすだけで、13年間の控除額に数十万〜数百万円の差が出る。手付金が現金で必要だと知らずに契約直前で資金ショートすれば、最悪の場合は手付金の没収で数百万円を失う。

このガイドは専門家を代替するものではありません。しかし、銀行に行く前に・不動産会社と交渉する前に・契約書に署名する前に——自分が何を確認すべきか、どの制度を使えるか、どのリスクを避けるべきかを把握した状態で臨める。その差が、数百万円の差になります。

住宅ローン控除の対象物件条件を正確に把握できれば、それだけで元が取れる。フラット35子育てプラスのポイント計算で金利を年1.0%下げられれば、35年間の総支払利息に数百万円の差が出る。修繕積立金の将来値上げリスクを契約前に見抜ければ、「ババ抜き物件」を避けられる。

30日間の満足保証付き。ガイドの内容があなたの住宅購入プロセスに役立たなかった場合、全額返金いたします。

無料チェックリストをダウンロード——準備段階から購入後まで18の必須アクションを4つのフェーズに整理。住宅ローン事前審査、手元現金の確保、住宅ローン控除の物件条件確認、重要事項説明のチェックポイント、確定申告の手順まで網羅。さらに完全版のマイホーム防衛ナビゲーション・システムにアップグレードすれば、ガイド本体8章+18項目チェックリスト+8つの印刷用ツール(金利ストレステスト・ワークシート、フラット35ポイント計算表、初期費用タイムライン、内覧チェックリスト、中古マンション診断、重要事項説明チェックリスト、確定申告手順書、購入後アクションリスト)が手に入ります。

あなたの貯蓄は何年もかけて積み上げたもの。たった一つの「知らなかった」で、一日で失わないでください。