Sabes que los bienes raíces en México generan rendimientos del 4% al 5.5% neto. Lo que no sabes es cuánto te va a costar descubrirlo por las malas.

Hiciste los números. Un departamento en la Riviera Maya a $3,000,000 MXN, rentado por Airbnb a $2,500 la noche en temporada alta. El Excel dice que en cuatro años recuperas el enganche. Entonces empiezas a investigar de verdad.

En la primera semana descubres que publicar ese departamento en Airbnb destruye tu RESICO. La Regla 3.13.3 de la Resolución Miscelánea Fiscal establece que los ingresos por plataformas tecnológicas de hospedaje son incompatibles con el Régimen Simplificado de Confianza. Un solo huésped te arrastra del 1%–2.5% de ISR a tasas progresivas de hasta el 35% — no solo sobre la renta, sino sobre todos tus ingresos profesionales. El Excel que decía 4.8% de rendimiento se convierte en un número rojo.

En la segunda semana descubres los costos de cierre. El ISAI (Impuesto sobre Adquisición de Inmuebles) varía del 2% al 6.5% según el estado. Más honorarios notariales del 1% al 4%. Más avalúo, inscripción registral e IVA sobre todos los servicios. En una propiedad de $3,000,000 MXN, estás hablando de $150,000 a $240,000 pesos en efectivo que necesitas el día de la firma ante notario. Si planeas comprar en la Riviera Maya siendo extranjero, agrega $500–$1,000 USD por constituir un fideicomiso bancario.

En la tercera semana te ofrecen una preventa en Tulum con "10% de enganche y rendimiento garantizado del 12% anual." Suena irresistible hasta que lees que la propiedad mediana en Tulum opera con apenas un 26% de ocupación anual — desocupada tres cuartas partes del año. Que el desarrollador pide depósitos en cuentas personales, no en fideicomiso bancario. Que la NOM-247 obliga el registro del contrato ante PROFECO, pero este proyecto no lo tiene. Y que sin Manifiesto de Impacto Ambiental, toda la obra puede ser clausurada y demolida por las autoridades ambientales.

No es que no sepas invertir. Es que la información disponible en México está diseñada para venderte propiedades, no para proteger tu capital. Los blogs bancarios simplifican por cumplimiento regulatorio y terminan recomendando sus propios productos. Los coaches inmobiliarios venden mentalidad de abundancia y estrategias copiadas del mercado anglosajón que son incompatibles con el Código Civil mexicano. Los abogados especializados cobran $150–$300 USD por hora — prohibitivo para quien todavía evalúa si la inversión tiene sentido. Y YouTube te obliga a ver 40 videos dispersos para armar un panorama que de todas formas queda incompleto y con cifras del año pasado.

La Guía de Inversión Inmobiliaria en México es un Sistema de Protección Patrimonial. No es un folleto de desarrolladora disfrazado de guía. No es un curso motivacional sobre "libertad financiera." Es un sistema independiente que integra la legislación vigente en 2026, las tablas reales de impuestos por estado, las trampas fiscales del SAT, la mecánica del fideicomiso bancario, el due diligence de preventa y el análisis empírico de rendimientos por zona. Un solo recurso que unifica lo que en la práctica requiere un fiscalista, un notario público y un abogado inmobiliario.

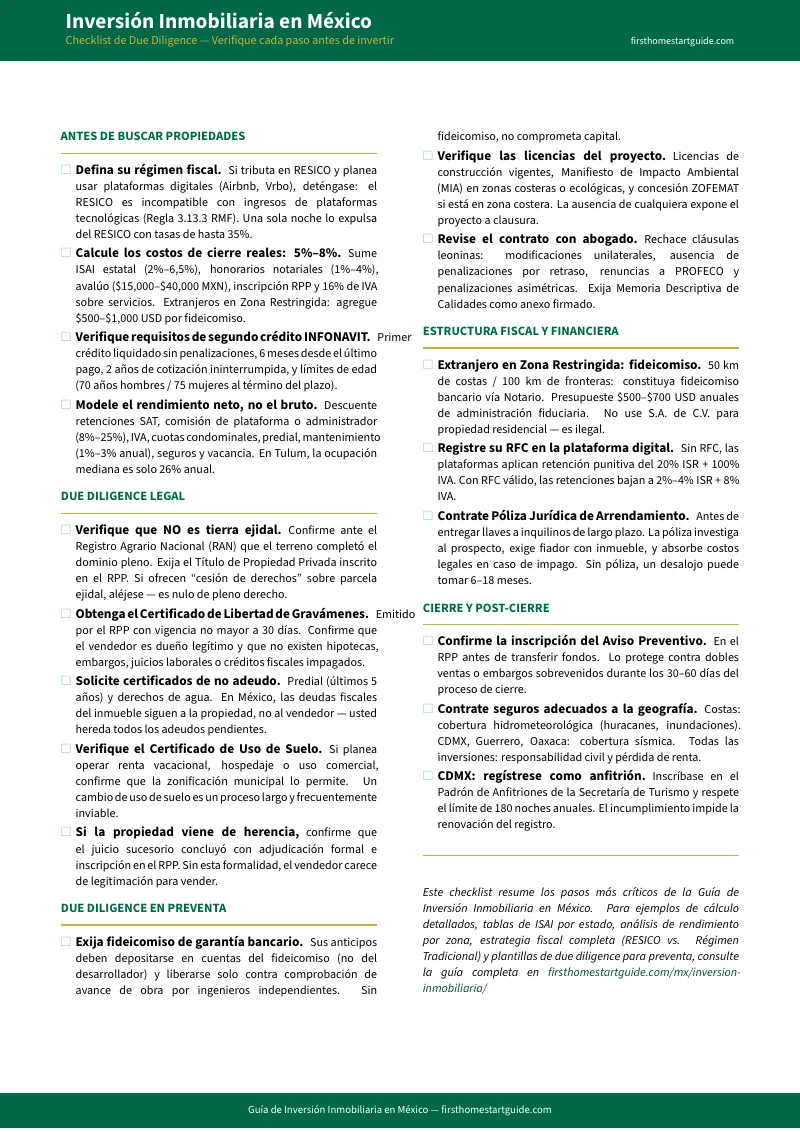

Qué contiene el Sistema de Protección Patrimonial

Guía completa de 12 capítulos, checklist imprimible de 18 puntos de verificación y 6 herramientas independientes de due diligence. Cada capítulo resuelve un problema específico que el inversionista inmobiliario en México enfrenta. No teoría genérica, sino legislación vigente, fórmulas con números reales y decisiones que puede aplicar esta misma semana:

El sistema inmobiliario mexicano y el proceso de adquisición paso a paso

Porque el mercado mexicano funciona bajo derecho civil, no common law. La propiedad no se transfiere con un contrato privado — requiere protocolización ante Notario Público e inscripción en el Registro Público de la Propiedad. La guía cubre la secuencia completa: promesa de compraventa, aviso preventivo en el RPP, Certificado de Libertad de Gravámenes, avalúo comercial, firma de escritura e inscripción registral. Los plazos reales (30–60 días hábiles), los documentos que debe exigir y las señales de alerta que detienen la operación antes de que pierda dinero.

Tierra ejidal: el peligro que destruye inversiones completas

Un terreno ejidal no se puede vender legalmente. Es inalienable, inembargable e imprescriptible por mandato del Artículo 27 Constitucional y la Ley Agraria. Si alguien le ofrece un "contrato de cesión de derechos" sobre parcela ejidal, ese papel no tiene ningún valor legal — la compraventa es nula de pleno derecho. La guía explica el régimen de propiedad social, el proceso de dominio pleno ante el Registro Agrario Nacional (RAN), y cómo verificar que la propiedad tiene título limpio antes de comprometer un solo peso.

Preventa: cómo invertir en pre-construcción sin exponer su capital

Los descuentos de preventa son reales — 10% a 30% por debajo del valor final. Pero la preventa es donde más capital se pierde. La guía cubre la NOM-247-SE-2021, la obligación de registrar el contrato ante PROFECO, por qué sus anticipos deben ir a fideicomiso bancario y nunca a cuentas del desarrollador, las cláusulas leoninas que debe rechazar en el contrato de promesa de compraventa, y las señales de fraude en proyectos sobre planos: ausencia de MIA federal, falta de licencias de construcción y esquemas piramidales disfrazados de preventas.

Fideicomiso bancario y Zona Restringida: la arquitectura legal para capital extranjero

Si es extranjero o mexicano radicado en el exterior y quiere comprar en los 50 km de costa o 100 km de frontera, necesita un fideicomiso bancario. La guía desglosa los costos reales: permiso de la SRE (~$500 USD), comisión de apertura bancaria ($500–$1,000 USD), y los honorarios anuales de administración fiduciaria ($450–$800 USD) que pagará durante toda la tenencia del inmueble. Sin este cálculo, su modelo de rendimiento es una fantasía.

Costos de cierre e ISAI: la cifra que nadie le dice hasta que está frente al notario

El ISAI varía dramáticamente entre estados. Jalisco y Nayarit cobran alrededor del 2%. Quintana Roo y Nuevo León, 3%. La CDMX aplica una tarifa progresiva que puede superar el 6.5% efectivo en propiedades de valor alto. La diferencia entre comprar en un estado y otro puede ser de cientos de miles de pesos. La guía incluye tablas actualizadas de ISAI por entidad federativa, desglose completo de honorarios notariales, avalúo, inscripción registral, IVA, y el cálculo exacto que debe hacer antes de comprometerse.

Régimen fiscal: la trampa del RESICO y las retenciones del SAT en plataformas digitales

La incompatibilidad RESICO-plataformas tecnológicas es la trampa más costosa y menos conocida del mercado. La guía explica la Regla 3.13.3 y sus consecuencias reales, las retenciones automáticas que aplican Airbnb y Vrbo (2%–4% ISR + 8% IVA con RFC; 20% ISR + 16% IVA sin RFC), cuándo conviene el Régimen de Actividades Empresariales frente al RESICO, y la planeación fiscal que necesita antes de publicar su primera noche.

Análisis de mercado: datos reales de rendimiento por zona

Porque las pro-formas de los desarrolladores prometen 80% de ocupación sostenida y rendimientos del 12%. La realidad: en Tulum, solo el 10% superior de los operadores alcanza ocupaciones del 69%. La propiedad mediana genera $936 USD brutos mensuales con 26% de ocupación. La guía presenta datos empíricos de RevPAR, ocupación y rendimiento neto para la Riviera Maya, Los Cabos, Bahía de Banderas, CDMX y Monterrey — las cifras que los folletos de ventas no publican.

Financiamiento: segundo crédito INFONAVIT y apalancamiento para inversión

Sí, puede rentar una propiedad financiada con INFONAVIT. No existe prohibición legal. La guía cubre los requisitos del segundo crédito (primer crédito liquidado, 6 meses de gracia, 2 años de cotización), la nueva estructura en pesos y tasa fija, Cofinavit y Apoyo Infonavit para montos mayores, y la estrategia de usar el arrendamiento como vía de amortización acelerada del pasivo hipotecario.

Regulación de rentas a corto plazo, gestión operativa y estrategia de salida

Padrón de Anfitriones en CDMX (límite de 180 noches), regulaciones municipales en zonas turísticas, gestión de administradores de propiedad (comisiones del 15%–25%), Póliza Jurídica de Arrendamiento para inquilinos de largo plazo, el ISR sobre ganancia de capital en la venta (tasa del 35% sobre la utilidad), y las estrategias de diferimiento fiscal mediante reinversión.

Para quién es esta guía

- Profesionales mexicanos que evalúan su primera propiedad de inversión — arquitectos, médicos, consultores, ingenieros que tienen el capital o el acceso a crédito, pero descubren que la brecha entre "quiero invertir" y "firmo escrituras" es un laberinto de trampas fiscales, riesgos ejidales y costos ocultos que nadie consolida en un solo lugar.

- Inversionistas que evalúan rentas vacacionales en la Riviera Maya, Los Cabos o Puerto Vallarta y necesitan datos empíricos de ocupación real — no las proyecciones de la desarrolladora que asumen 80% de ocupación sostenida.

- Derechohabientes de INFONAVIT que quieren apalancar su segundo crédito para inversión y no saben si pueden rentar la propiedad, cómo funciona el Cofinavit, o qué pasa con la Subcuenta de Vivienda.

- Mexicanos en el extranjero que planean invertir desde Estados Unidos o Canadá y necesitan entender el fideicomiso bancario, los costos recurrentes y las restricciones constitucionales antes de comprometer capital en moneda extranjera.

- Cualquier persona que tribute en RESICO y esté considerando ingresos por plataformas digitales de hospedaje sin entender que la contaminación fiscal puede multiplicar su carga impositiva sobre la totalidad de sus ingresos.

Por qué no basta con la información gratuita

Los blogs bancarios le venden créditos, no protección. BBVA, Banorte, Scotiabank publican artículos sobre inversión inmobiliaria que terminan recomendando sus propios productos. Ninguno compara créditos entre bancos. Ninguno le advierte sobre la incompatibilidad RESICO-plataformas. Ninguno menciona los costos anuales del fideicomiso bancario que erosionan su rendimiento neto.

Los coaches inmobiliarios le venden motivación, no procedimiento. Mentalidad de abundancia, apalancamiento agresivo, "haga dinero mientras duerme." Estrategias como el wholesale y el flip del mercado anglosajón que son incompatibles con el Código Civil mexicano y la rigidez del Registro Público de la Propiedad. Cursos de $300 a $2,000 USD que no cubren ni la mecánica del fideicomiso ni las retenciones del SAT.

YouTube fragmenta lo que debería ser un sistema. Hay canales que explican RESICO, preventa, ejido y ISAI por separado. Pero cada video es una pieza suelta. No hay secuencia. No hay integración entre la decisión fiscal y la decisión de compra. No puede imprimir un video y llevarlo a la reunión con el notario. Y la mitad de los resultados usan cifras de años anteriores que ya no aplican.

La consultoría legal resuelve pero no escala. Un abogado inmobiliario cobra $150–$300 USD por hora. Un fiscalista otros $150–$200. Para quien todavía evalúa si invertir tiene sentido, pagar $1,000 USD en consultas antes de siquiera definir la zona y el tipo de propiedad es una barrera que la mayoría no cruza. La guía no reemplaza al abogado, pero le permite llegar a esa reunión sabiendo exactamente qué preguntar.

Garantía de satisfacción

Si esta guía no le da claridad sobre su estrategia de inversión y no fortalece su posición frente a desarrolladores, notarios y el SAT, escríbanos y le devolvemos su dinero. Sin preguntas complicadas.

— Menos que una hora con un fiscalista

Un fiscalista cobra entre $2,000 y $5,000 MXN por consulta. Un abogado inmobiliario, entre $3,000 y $6,000 MXN. Una retención punitiva del SAT por no registrar su RFC en Airbnb le cuesta el 20% de cada ingreso. Elegir el RESICO cuando debería estar en Actividades Empresariales puede costarle cientos de miles de pesos al año. Comprar un terreno ejidal sin saberlo le cuesta toda la inversión.

Esta guía no reemplaza a su notario ni a su fiscalista. Pero le da la evaluación de mercado con datos empíricos, la trampa fiscal del RESICO explicada con cifras, las tablas de ISAI por estado, el due diligence de preventa, la verificación de tierra ejidal, la mecánica del fideicomiso para extranjeros, el checklist de 18 puntos y las herramientas de auditoría que aseguran que llegue a cada reunión sabiendo exactamente qué preguntar, qué exigir y cuándo retirarse.

Si evita una sola trampa fiscal del RESICO, detecta un solo problema ejidal, o descubre los costos reales de cierre antes de comprometerse, la guía se paga sola antes de que termine de leerla.

Descargue el Checklist Rápido gratuito para ver los 18 puntos de verificación: régimen fiscal, costos de cierre, tierra ejidal, due diligence de preventa, fideicomiso y cierre notarial. Cuando esté listo para el sistema completo — con los 12 capítulos, las tablas de ISAI por estado, el análisis de rendimiento por zona, la estrategia fiscal y las herramientas de auditoría — la guía completa está aquí.

Tiene el capital. Ahora asegúrese de que las trampas fiscales, los costos ocultos y los riesgos legales no destruyan su rendimiento antes de cobrar la primera renta.