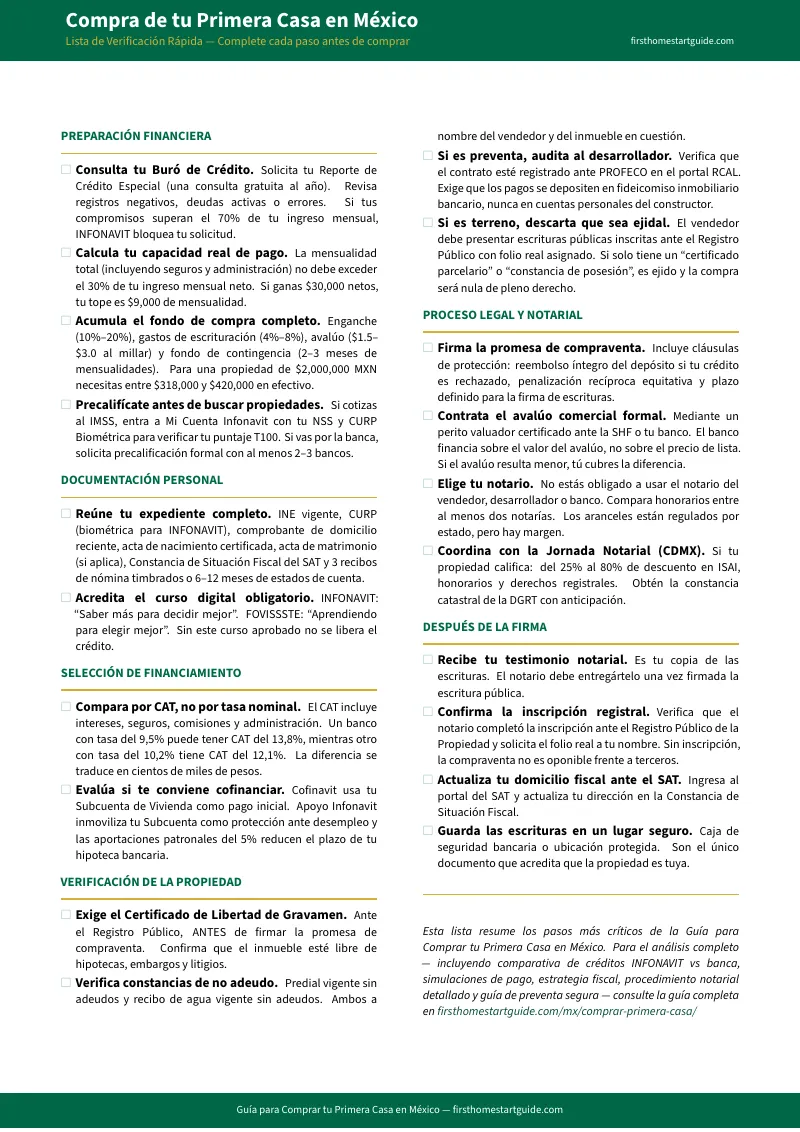

Tienes los 100 puntos de INFONAVIT. Tienes el ingreso. Lo que no tienes es un solo lugar que te diga cuánto vas a pagar realmente.

Hiciste tu precalificación en Mi Cuenta Infonavit. Los 100 puntos del Modelo T100 están ahí. Tu salario da para una mensualidad de $9,000 o $12,000 pesos. Sobre el papel, puedes comprar. Entonces empiezas a investigar de verdad.

En la primera semana descubres que los gastos de escrituración suman entre el 4% y el 8% del valor de la propiedad. Nadie los financia. En una casa de $2,000,000 MXN, eso son entre $80,000 y $160,000 pesos que necesitas en efectivo el día de la firma con el notario. Si no llegas con ese dinero, se cancela la operación.

En la segunda semana descubres que tu crédito INFONAVIT individual tiene un techo de casi $3 millones de pesos, y que la vivienda que te interesa cuesta más. Alguien te menciona Cofinavit, Apoyo Infonavit, FOVISSSTE para Todos. Tres esquemas de cofinanciamiento con reglas distintas. Ninguno está explicado en lenguaje que entiendas.

En la tercera semana alguien te dice que el terreno de la casa que te gustó en Hidalgo "tiene problemas de escrituras." Empiezas a googlear "ejido" y "fideicomiso" y descubres que hay miles de propiedades en México que no se pueden escriturar legalmente, que la compraventa de un terreno ejidal es nula de pleno derecho, y que gente ha perdido cientos de miles de pesos por comprar algo que jurídicamente no existía.

No es que no sepas comprar. Es que la información disponible en México está diseñada para venderte algo, no para protegerte. El portal de INFONAVIT habla en lenguaje burocrático que genera más confusión que claridad. Los blogs de los bancos promueven sus propios productos sin comparar con la competencia. Los portales inmobiliarios venden preventas sin explicar los riesgos de la NOM-247 ni lo que pasa si el desarrollador no deposita tu dinero en un fideicomiso. Y YouTube te obliga a ver 30 videos dispersos para armar un panorama que de todas formas queda incompleto.

La Guía para Comprar tu Primera Casa en México es un Sistema de Compra Protegida. No es un blog bancario disfrazado de guía. No es una lista de requisitos copiada de la página de INFONAVIT. Es un sistema independiente que integra financiamiento público y privado, costos notariales reales, protección legal, trampas de la preventa y errores que cuestan dinero real a los compradores primerizos. Un solo recurso que unifica lo que en la práctica requiere un asesor hipotecario, un notario público y un abogado inmobiliario.

Qué contiene el Sistema de Compra Protegida

Guía completa de 12 capítulos, checklist imprimible de 20 puntos de verificación y 5 herramientas prácticas listas para imprimir. Cada capítulo resuelve un problema específico que el comprador de primera vivienda en México enfrenta. No teoría genérica, sino legislación vigente en 2026, fórmulas con números reales y decisiones que puedes aplicar esta misma semana:

INFONAVIT Modelo T100, FOVISSSTE y CONAVI: toda la verdad sobre el financiamiento público

Porque el viejo sistema de 1,080 puntos ya no existe, pero nadie te explicó bien el nuevo. Requisitos actuales de precalificación (6 meses de cotización, CURP Biométrica, curso digital obligatorio). Montos máximos individuales y con coacreditado. Tasas del 3.76% al 10.45% según nivel salarial. El filtro del DTI que bloquea tu solicitud sin avisarte si tus deudas superan el 70% de tu ingreso. FOVISSSTE con Inscripción Continua (ya no hay sorteos). CONAVI para quienes no cotizan a IMSS ni ISSSTE. Tres caminos de financiamiento público explicados sin jerga institucional.

Cofinavit, Apoyo Infonavit y FOVISSSTE para Todos: los esquemas de cofinanciamiento que nadie compara

Si tu crédito INFONAVIT individual no alcanza, existen tres esquemas que combinan tu Subcuenta de Vivienda con financiamiento bancario. Cada uno funciona distinto: Cofinavit usa tu Subcuenta como enganche, Apoyo Infonavit la inmoviliza como protección ante desempleo, FOVISSSTE para Todos aplica las aportaciones patronales a reducir el plazo de la hipoteca bancaria. La guía te dice cuándo elegir cada uno según tu situación real, no según lo que le conviene al banco.

Crédito bancario para independientes y freelancers

Si no cotizas al IMSS, tu única vía es la banca comercial. Los bancos piden 6 a 12 meses de estados de cuenta, Constancia de Situación Fiscal del SAT, y calculan tu capacidad de pago sobre el promedio de depósitos mensuales, no sobre tu facturación bruta. La guía cubre tasa fija vs. variable, cómo comparar por CAT (no por tasa nominal), el impacto de un aumento de 2 puntos porcentuales en tu mensualidad, y los escenarios de estrés que los simuladores bancarios no te muestran.

Gastos de escrituración: la cifra que nadie te dice hasta que ya firmaste

Porque el 4% al 8% del valor de la propiedad se paga en efectivo el día de la firma. ISAI (Impuesto sobre Adquisición de Inmuebles) que varía por estado, honorarios notariales, derechos registrales, avalúo y certificados. En una propiedad de $2,000,000 MXN, estás hablando de $80,000 a $160,000 pesos que necesitas tener listos además del enganche. Y en la CDMX, la Jornada Notarial puede reducir estos costos entre un 25% y un 80%, pero solo si la tramitas antes de que cierre el periodo.

El notario público: cómo funciona y por qué tú eliges cuál

El notario no es un simple testigo. Es el funcionario que valida la legalidad de toda la operación. Pero no estás obligado a usar el notario que sugiera el vendedor, el desarrollador o el banco. La guía explica el proceso notarial completo, qué documentos debe verificar, los aranceles regulados por estado y cómo comparar honorarios entre notarías para no pagar de más.

Preventa: cómo comprar sobre planos sin que te estafen

Los precios de preventa son entre un 10% y un 30% menores al valor final, y puedes diferir el enganche durante la construcción. Pero la preventa es también donde más fraudes ocurren. La guía cubre la NOM-247-SE-2021 que regula los contratos de adhesión, la obligación del desarrollador de registrar el contrato ante PROFECO, por qué tus pagos deben ir a un fideicomiso inmobiliario bancario y nunca a cuentas personales del constructor, y las señales de alerta que indican que el proyecto no se va a entregar.

Ejido y zona restringida: las trampas del terreno que no se puede escriturar

Un terreno ejidal no se puede vender legalmente. Si alguien te ofrece un "certificado parcelario" o una "constancia de posesión" en lugar de escrituras públicas inscritas ante el Registro Público con folio real, la compraventa es nula de pleno derecho. La guía explica el régimen ejidal, las zonas restringidas costeras y fronterizas donde los extranjeros necesitan fideicomiso bancario, y cómo verificar que la propiedad que te interesa tiene título limpio antes de comprometer un solo peso.

Avalúo, promesa de compraventa y proceso de cierre

El banco financia sobre el valor del avalúo, no sobre el precio de lista. Si el avalúo resulta menor, tú cubres la diferencia de tu bolsillo. La guía desglosa el proceso completo: perito valuador certificado ante la SHF, cláusulas de protección que debe incluir la promesa de compraventa (reembolso del depósito si el crédito es rechazado, penalización recíproca, plazo definido), Certificado de Libertad de Gravamen, y la secuencia de firma de escrituras paso a paso.

5 herramientas prácticas incluidas

Además de la guía y el checklist, el kit incluye 5 documentos imprimibles para que lleves a cada reunión con el banco, cada visita a la propiedad y cada cita con el notario:

- Expediente de documentos — checklist para armar tu expediente completo antes de solicitar crédito: INE, CURP Biométrica, Constancia de Situación Fiscal, estados de cuenta y todo lo que te van a pedir

- Calculadora de gastos de escrituración — desglose con tasas de ISAI por estado, honorarios notariales, derechos registrales y avalúo para que calcules la cifra exacta antes de comprometerte

- Verificación de la propiedad — hoja de auditoría legal: Certificado de Libertad de Gravamen, constancias de no adeudo, detección de terreno ejidal y verificación de título

- Comparación de financiamiento — INFONAVIT individual, Cofinavit, Apoyo Infonavit, FOVISSSTE y crédito bancario lado a lado para que elijas el esquema correcto

- Auditoría de preventa — verificación de fideicomiso, registro PROFECO, licencia de uso de suelo y las señales de alerta que indican que el desarrollador no va a entregar

Para quién es esta guía

- Trabajadores del sector privado formal que cotizan al IMSS y quieren usar su crédito INFONAVIT, pero descubren que el Modelo T100, los esquemas de cofinanciamiento y el filtro del DTI al 70% generan más preguntas que respuestas. Necesitan un recurso que les explique exactamente cuánto les van a prestar, cuánto necesitan en efectivo y cuánto va a costar realmente la operación.

- Independientes, freelancers y profesionistas por honorarios que no cotizan al IMSS y deben acceder al crédito por la banca comercial. Sus ingresos son variables, los bancos piden documentación distinta, la tasa es más alta y nadie les compara las opciones de forma independiente.

- Trabajadores del gobierno que cotizan al ISSSTE y tienen acceso al FOVISSSTE, pero no saben si el Crédito Tradicional, FOVISSSTE para Todos o una combinación con la banca privada les conviene más según su nivel salarial y el valor de la propiedad que buscan.

- Parejas y familias jóvenes que están hartas de pagar renta, quieren dejar de enriquecer al casero y construir patrimonio propio, pero el salto del "quiero comprar" al "estoy firmando escrituras" les parece un abismo de trámites, costos ocultos y riesgo legal que nadie les aclara en un solo lugar.

Por qué no basta con la información gratuita

INFONAVIT te da los datos pero no las decisiones. Mi Cuenta Infonavit te muestra tu puntaje, tu monto y tus requisitos. Lo que no te dice: que el filtro del DTI al 70% puede bloquearte sin aviso, que Cofinavit y Apoyo Infonavit son dos esquemas con lógicas opuestas y que elegir el equivocado te cuesta dinero, o que el curso digital obligatorio no cubre los gastos de escrituración que vas a tener que pagar en efectivo. Los datos están. La estrategia no.

Los blogs bancarios comparan sus propios productos. BBVA, Banorte, Scotiabank y HSBC publican guías claras sobre cómo solicitar un crédito hipotecario. Cada guía termina recomendándote el crédito de ese banco. Ninguna compara la tasa fija de uno contra la tasa variable del otro. Ninguna te explica por qué el CAT importa más que la tasa nominal. Ninguna menciona que INFONAVIT con Apoyo Infonavit puede ser más barato a 20 años que cualquier hipoteca bancaria, dependiendo de tu nivel salarial.

YouTube fragmenta lo que debería ser un sistema. Hay canales excelentes que explican INFONAVIT, gastos notariales, ejido y preventa por separado. Pero cada video es una pieza suelta. No hay secuencia. No hay prioridad. No puedes imprimir un video y llevarlo a la cita con el notario. Y cuando buscas "gastos de escrituración México 2026", la mitad de los resultados usan cifras de 2023 que ya no aplican.

Los portales inmobiliarios venden propiedades, no educación. Inmuebles24, Segundamano, Vivanuncios. Te muestran precios de lista, fotos bonitas y financiamiento "desde $8,500 al mes" que no incluye seguros, ISAI ni gastos notariales. No te advierten sobre la preventa sin fideicomiso. No mencionan el ejido. No te dicen cuánto cuesta realmente comprar la propiedad que estás viendo.

Garantía de satisfacción

Si esta guía no te da claridad sobre tu proceso de compra y no fortalece tu posición financiera, escríbenos y te devolvemos tu dinero. Sin preguntas complicadas. Los números hablan por sí solos.

— Menos que una hora con un asesor hipotecario

Un asesor hipotecario independiente cobra entre $2,000 y $5,000 MXN por consulta. El notario público cobra entre el 3% y el 6% del valor de la propiedad solo por los trámites de escrituración. Un error en el cálculo de gastos de cierre te cuesta $50,000 pesos o más. Comprar un terreno ejidal sin saberlo puede costarte toda la inversión.

Esta guía no reemplaza a tu notario ni a tu banco. Pero te da la evaluación financiera, la comparación de esquemas de financiamiento, la calculadora de gastos de escrituración, la verificación legal de la propiedad, la protección contra fraude en preventa, el checklist de 20 puntos y las 5 herramientas imprimibles que aseguran que llegues a cada reunión con el banco, cada visita a la propiedad y cada cita con el notario sabiendo exactamente qué preguntar, qué exigir y cuándo retirarte.

Si evitas un solo error en los gastos de escrituración, detectas un solo problema ejidal, o eliges el esquema de cofinanciamiento correcto, la guía se paga sola antes de que termines de leerla.

Descarga el Checklist Rápido gratuito para ver el plan de acción paso a paso: revisión de Buró de Crédito, precalificación INFONAVIT, cálculo de gastos de escrituración, verificación de la propiedad y proceso notarial. Cuando estés listo para el sistema completo — con los 12 capítulos, la comparación de esquemas de financiamiento, la guía de preventa segura, la verificación de ejido y la estrategia de gastos notariales — la guía completa está aquí.

Ya tienes el ingreso. Ahora asegúrate de que los costos ocultos no te dejen fuera el día de la firma.