Du tjener nok til å få boliglån. Men det norske boligmarkedet har skjulte feller som kan koste deg hundretusener.

Du har gjort regnestykket. Lønn, BSU, renter — på papiret ser det ut som du kan få finansieringsbevis. Så begynner du virkelig å sette deg inn i det. Første uken oppdager du at egenkapitalkravet på 10 prosent bare er begynnelsen. For en selveierbolig til 3 millioner trenger du 376 000 kroner i kontanter — fordi dokumentavgiften på 2,5 prosent og tinglysingsgebyrene kommer oppå. For en borettslagsleilighet til samme pris slipper du dokumentavgiften og trenger 70 000 kroner mindre. Men det er det ingen som forteller deg før du har brukt timer på å lete.

Du googler videre. Bankbloggene til DNB og SpareBank 1 forklarer gjeldsgrad og stresstesting — men de er skrevet for å selge deg deres lån, ikke for å gi deg et upartisk bilde. Huseierne og Forbrukerrådet har gode artikler, men de er fragmenterte — enkeltstående sjekklister uten en rød tråd fra BSU-kontoen til overtakelsesprotokollen. Finn.no viser prisantydning, men ikke totalprisen inkludert fellesgjeld — og en andel fellesgjeld på 500 000 kroner reduserer boliglånsrammen din med nøyaktig 500 000 kroner. Reddit har tråder fra folk som tapte budrunder, overbød seg eller glemte å sjekke tilstandsrapporten. Alle historiene er ekte. Men å sette dem sammen til en strategi som faktisk beskytter lommeboken din? Det er opp til deg.

Kjerneproblemet er dette: Det finnes ingen uavhengig, komplett kilde på norsk som tar deg fra det første BSU-innskuddet til nøklene i hånden. Informasjonen finnes overalt. Men et system som binder sammen utlånsforskriften, BSU-reglene, fellesgjelden, tilstandsrapporten, budstrategien og overtakelsesprotokollen til én kronologisk beslutningsprosess — det finnes ikke.

Guide til å Kjøpe din Første Bolig i Norge er et Norsk Boligkjøpssystem. Ikke generelle tips. Ikke bankens perspektiv. Et steg-for-steg beslutningsverktøy som viser deg nøyaktig hva du skal gjøre i hvilken rekkefølge — fra den første kronerullen til BSU, gjennom den strategiske dialogen med banken, den nervepirrende budrunden, og helt fram til du signerer overtakelsesprotokollen med alle målere avlest og fotografert.

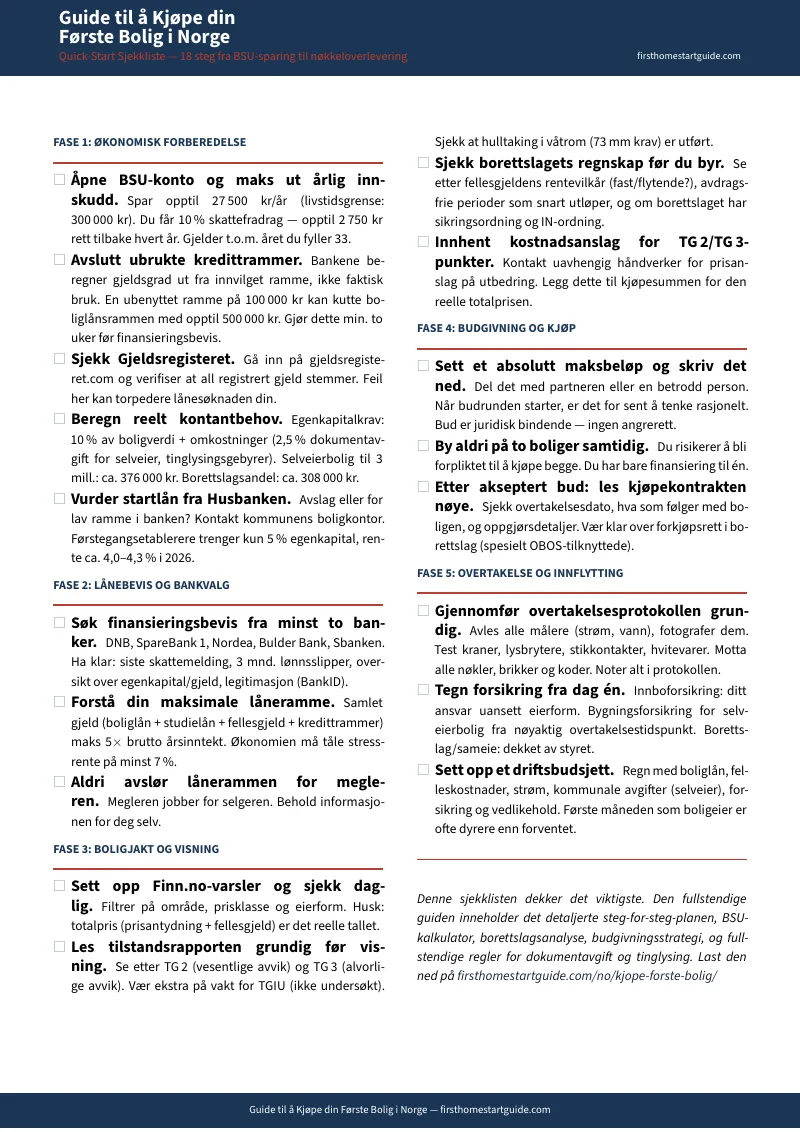

Hva Boligkjøpssystemet Inneholder

14-kapittels komplett guide, 18-punkts hurtigstart-sjekkliste og 4 utfyllbare arbeidsark — oppdatert for 2026-reglene som faktisk påvirker deg:

BSU og Egenkapitaloppbygging

BSU gir deg 10 prosent skattefradrag — opptil 2 750 kroner rett i lomma hvert år. Men visste du at du kan beholde BSU-kontoen som sperret sikkerhet for boliglånet i stedet for å tømme den, og beholde markedets beste innskuddsrente? Og at du bør overføre årets BSU-innskudd i januar dersom du planlegger å kjøpe tidlig i kalenderåret? Guiden tar deg gjennom reglene for 2026 (27 500 kroner/år, 300 000 livstidsgrense, aldersgrense 33 år) og viser deg konkrete sparestrategier utover BSU — inkludert gavefinansiering, gjeldssanering og automatisert sparing.

Utlånsforskriften og Låneevneberegning

Gjeldsgraden på 5x bruttoinntekt og stresstesten på 7 prosent (eller gjeldende rente + 3 prosentpoeng) kan gi ulike svar — banken bruker alltid den strengeste. Et ubenyttet kredittkort med 100 000 kroner i ramme reduserer boliglånet ditt med nøyaktig 100 000 kroner, selv om du aldri har brukt det. Guiden viser deg et fullstendig regnestykke med reelle tall, slik at du vet nøyaktig hva du kan kjøpe — og hva du må rydde opp i før du søker finansieringsbevis.

Borettslag vs. Selveier — Den Virkelige Forskjellen

En borettslagsleilighet til 3 millioner kroner krever 70 000 kroner mindre i kontanter enn en selveierbolig til samme pris, fordi du slipper 2,5 prosent dokumentavgift. For en førstegangskjøper med stram økonomi kan det være forskjellen mellom å få råd og å ikke få råd. Men fellesgjelden — som bankene er forpliktet til å medregne i gjeldsgraden din — kan spise opp hele fordelen. Guiden forklarer eierformene med konkrete eksempler og viser deg nøyaktig hva du må sjekke i borettslagets regnskap: rentevilkår, avdragsfrie perioder, sikringsordning og IN-ordning.

Tilstandsrapporten — Boligens Helsesjekk

En TG 3-anmerkning på taket betyr potensielt sekssifrede utbedringskostnader. TGIU — «ikke undersøkt» — betyr at ingen vet hva som skjuler seg bak veggen. Fra 2026 er kravene skjerpet: hulltaking i våtrom (73 mm), obligatorisk ventilasjonskontroll og nye arealmålingsstandarder. Guiden forklarer TG 0 til TG 3 og TGIU uten fagsjargong, viser deg hva de nye reglene betyr for deg, og gir deg en sjekkliste du bruker når du leser rapporten.

Budgivning — Regler, Strategi og Psykologi

Bud er juridisk bindende i Norge. Det finnes ingen angrerett. Akseptfrist minimum til kl. 12 første virkedag etter siste visning. 30 minutters minimumsintervall mellom bud. Guiden dekker alle reglene, men også det viktigste: strategien. Hvordan du setter et absolutt maksbeløp. Hvorfor du aldri avslører lånerammen din for megleren. Hvorfor du øker i steg på 10 000–25 000, ikke 50 000. Og hva det faktisk koster å overby med 200 000 kroner — 386 000 kroner totalt over 30 år.

Startlån, Bostøtte og Offentlige Ordninger

Startlån fra Husbanken gir førstegangsetablerere lån med bare 5 prosent egenkapital, konkurransedyktig rente (ca. 4,0–4,3 prosent i 2026) og overkommelige terminbeløp i etableringsfasen. 19 milliarder kroner er budsjettert for 2026. Guiden forklarer de to sporene — ordinært startlån og startlån for førstegangsetablerere — og viser deg hvordan du søker, hva du trenger av dokumentasjon, og hvordan bostøtte kan styrke søknaden din.

Overtakelse, Juridisk Beskyttelse og Livet som Boligeier

Overtakelsesprotokollen er din forsikring — alt du noterer der styrker reklamasjonsretten din. Guiden gir deg en detaljert sjekkliste for overtakelsesdagen: vann, elektrisk, målere, nøkler, dokumentasjon. Pluss en oversikt over avhendingslova, reklamasjonsfrister (2–3 måneder relativ, 5 år absolutt), skattefradrag for renter, formuesskattefordelen ved primærbolig, og konkrete tips for refinansiering når belåningsgraden er under 75 prosent.

Hvem Er Denne Guiden For?

Denne guiden er skrevet for førstegangskjøpere i Norge:

- Unge par i Oslo som betaler 16 000 i husleie og ser sparepengene forsvinne hver måned — og trenger å forstå om de faktisk har råd, eller om de bør vurdere nabokommuner som Lillestrøm eller Lørenskog

- Enslige profesjonelle med full BSU og bruttoinntekt rundt 550 000–650 000 kroner som vil vite nøyaktig hva gjeldsgrad, stresstest og fellesgjeld betyr for kjøpekraften deres

- Barnefamilier som har vokst ut av leieboligen og trenger mer plass — men vil forstå hva startlånet faktisk dekker, og hvordan SIFO-budsjettet for to voksne og to barn påvirker låneevnen

- Distriktsinnflyttere som kommer fra et marked med helt andre prisklasser og trenger en trygg innføring i storbyens budrunder, fellesgjeld og borettslagsøkonomi

Hvorfor Gratisressursene Ikke Holder

Det finnes massevis av gratis informasjon om boligkjøp i Norge. Her er hva hver kilde faktisk tilbyr:

- Bankbloggene (DNB, SpareBank 1, Nordea, Sbanken) forklarer gjeldsgrad og stresstesting grundig — fra perspektivet til noen som vil selge deg et lån. De sammenligner ikke konkurrentenes vilkår, de forklarer ikke hvordan et ubenyttet kredittkort trekker ned lånerammen din, og de nevner sjelden fleksibilitetskvoten som kan gi unntak fra reglene.

- Huseierne og Forbrukerrådet har gode, objektive artikler om alt fra tilstandsrapporter til reklamasjonsrett. Men det er enkeltstående artikler — du må selv sette dem sammen til en rekkefølge som gir mening fra start til mål.

- Finn.no viser prisantydning, felleskostnader og eierform. Men prisantydning er ikke totalpris, og Finn forklarer ikke hvordan fellesgjeld reduserer lånerammen din eller hva du skal lete etter i borettslagets årsregnskap.

- Reddit (r/norge, r/personalokonomi) og Klikk-fora har ekte erfaringer fra andre førstegangskjøpere — tapte budrunder, buyer's remorse, fellesgjeld-overraskelser. Historiene er verdifulle, men det er ingen som sorterer dem etter hva som er relevant for 2026-reglene og hva som er utdatert.

- Eiendomsmeglerne gir deg det meste av informasjonen du trenger om den konkrete boligen — men meglerens oppdragsgiver er selgeren, og meglerens inntekt er knyttet til salgsprisen. Det er ikke en nøytral rådgiver.

Denne guiden fyller hullet — mellom å vite at informasjonen finnes et sted og å ha den samlet i ett dokument, i riktig rekkefølge, med konkrete regnestykker du kan bruke med dine egne tall. En uavhengig rådgiver i lomma, uten kommersielle interesser.

— Mindre Enn Én Visning med Takstmann

En uavhengig tilstandsvurdering koster 10 000–20 000 kroner. En time hos en boligadvokat koster 3 000–5 000 kroner. Dokumentavgiften alene på en selveierbolig til 3 millioner er 75 000 kroner — en kostnad du slipper helt dersom du kjøper borettslagsleilighet i stedet.

Denne guiden erstatter verken advokaten eller banken din. Men den gir deg utlånsforskriften forklart med reelle tall, BSU-strategien som maksimerer skattefradraget, fellesgjeld-sjekklisten som avslører skjulte kostnader, budstrategien som holder deg innenfor det du har bestemt på forhånd, og overtakelsesprotokollen som beskytter reklamasjonsretten din — slik at du møter banken, megleren og selgeren med full oversikt.

Hvis den hjelper deg å oppdage ett ubenyttet kredittkort som trekker ned lånerammen, forstå én fellesgjeld-felle før du byr, eller holde deg til maksbeløpet i én budrunde — har den tjent seg inn før du er ferdig med å lese.

30 dagers pengene-tilbake-garanti. Hvis guiden ikke gjør boligkjøpsprosessen klarere og den økonomiske posisjonen din sterkere, får du pengene tilbake.

Last ned den gratis hurtigstart-sjekklisten — 18 kritiske steg fra BSU og egenkapital til overtakelse og forsikring. Klar for det komplette Boligkjøpssystemet? 14-kapittels guide, sjekkliste, visningssjekkliste, budgivningslogg, kontantbehov-kalkulator og overtakelsesprotokoll — 6 dokumenter med alt du trenger for å ta kontroll over ditt største økonomiske valg.

Du har spart i årevis. Ikke la én uoppdaget felle ta det fra deg.