Zarabiasz na kredyt hipoteczny. System jest tak skonstruowany, żebyś mimo to dalej wynajmował.

Przeliczyłeś. Kalkulator zdolności kredytowej, dochody brutto, porównanie raty z czynszem. Na papierze wychodzi. Potem zaczynasz się naprawdę wgryzać i w ciągu tygodnia odkrywasz, że czynsz najmu w Warszawie to już 4 868 zł miesięcznie, cena metra kwadratowego przekroczyła 18 894 zł, a zdolność kredytowa rodziny 2+1 z dochodem 8 000 zł netto wynosi zaledwie 271 000 zł. A limit na karcie kredytowej, z którego nigdy nie korzystałeś? Bank traktuje go jak realne zadłużenie i obcina zdolność o kilkadziesiąt tysięcy.

Szukasz pomocy w internecie. Otodom ma ceny, ale nie ma strategii. Bankomania tłumaczy marże, ale nie powie, kiedy warto iść do innego banku. Reddit (r/FinansjeOsobiste) dzieli się doświadczeniami — i bezkompromisowymi historiami o ludziach, którzy stracili zadatek, bo pomylili zaliczkę z zadatkiem. Doradca kredytowy? Darmowy — bo prowizję płaci bank z Twojej marży. Agent nieruchomości? Prowizja kilku procent od wartości mieszkania za osobę, która organizuje oglądanie lokalu, ale nie odpowiada za stan prawny nieruchomości.

Fundamentalny problem: w Polsce nie istnieje jeden neutralny dokument, który łączy zdolność kredytową, reżimy podatkowe (PCC, VAT, PCC-3), programy rządowe (RKM, wstrzymany Kredyt na Start), weryfikację Księgi Wieczystej, ochronę na rynku deweloperskim (DFG, MRP) i procedurę notarialną — w system podejmowania decyzji krok po kroku. Darmowe źródła pokrywają fragmenty znakomicie. Profesjonalny doradca kosztuje tysiące złotych. Nikt nie zebrał całej ścieżki — od pierwszej kalkulacji zdolności po podpisanie aktu notarialnego — z aktualnymi kwotami i przepisami na 2026 rok.

Poradnik Kupna Pierwszego Mieszkania w Polsce to System Nawigacji Kupującego. Nie streszczenie stron bankowych. Nie porady pisane pod inwestorów. Strukturalny przewodnik decyzyjny, który rozkłada każdą pułapkę finansową, każdy obowiązek prawny i każdą taktyczną kalkulację — od obliczenia rzeczywistego wkładu własnego po dzień, w którym podpisujesz akt notarialny i odbierasz klucze. Żebyś przy każdej decyzji miał pełny obraz, a nie mozaikę forowych opinii i sprzecznych informacji bankowych.

Co znajdziesz w Systemie Nawigacji Kupującego

Kompletny poradnik, 7 arkuszy i kart referencyjnych do wydrukowania, 21-punktowa lista kontrolna — 11 rozdziałów pokrywających każdą fazę zakupu, od brutalnie szczerej kalkulacji zdolności po obowiązki podatkowe i programy termomodernizacyjne, plus samodzielne narzędzia do wydrukowania i zabrania na spotkania z bankiem, notariuszem i na odbiór techniczny:

Ile naprawdę zapłacisz — koszty transakcyjne od A do Z

Kalkulatory bankowe kończą się na racie kredytowej. Tymczasem za mieszkanie za 600 000 zł z rynku wtórnego dochodzi: taksa notarialna ok. 3 900 zł brutto (rozporządzenie Ministra Sprawiedliwości + 23% VAT), opłaty sądowe 400 zł, wypisy aktu ok. 300 zł, PCC-3 od hipoteki — i ewentualnie 12 000 zł podatku PCC, jeśli nie przysługuje Ci zwolnienie. Poradnik zawiera pełne tabele porównawcze kosztów dla mieszkań za 500 000 i 600 000 zł — na rynku pierwotnym i wtórnym — żebyś nie odkrywał brakujących kwot dopiero u notariusza.

PCC vs VAT — kiedy co płacisz i jak nie stracić 12 000 zł

Mieszkanie od dewelopera to VAT w cenie. Rynek wtórny to 2% PCC — chyba że kupujesz pierwsze mieszkanie i przysługuje Ci zwolnienie. Ale pułapki są bezlitosne: dwa lokale na jednym akcie notarialnym i cała transakcja traci prawo do ulgi (interpretacja Dyrektora KIS z czerwca 2025 r.). Fałszywe oświadczenie u notariusza to odpowiedzialność karnoskarbowa. A osobny PCC-3 od hipoteki — 0,1% kwoty zabezpieczonej wierzytelności z 14-dniowym terminem — istnieje niezależnie od zwolnienia z głównego PCC. Poradnik rozdziela te reżimy i tłumaczy, kiedy co Cię dotyczy.

Rodzinny Kredyt Mieszkaniowy BGK — jedyny działający program rządowy

Kredyt na Start z zerowym oprocentowaniem? Wstrzymany na początku 2025 roku. RKM działa inaczej — nie obniża raty, ale zastępuje brakujący wkład własny gwarancją BGK do 100 000 zł (prowizja 1%, max 1 000 zł). Przy mieszkaniu do 500 000 zł możesz skredytować 100% wartości. Bonus: spłata rodzinna — redukcja salda o 20 000 zł po drugim dziecku, 60 000 zł po trzecim. Warunek: cena za metr kwadratowy musi mieścić się w limitach wojewódzkich (mnożnik 1,4 dla rynku pierwotnego, 1,3 dla wtórnego). Poradnik prowadzi przez kwalifikację krok po kroku z aktualnymi limitami.

Księga Wieczysta — jak ją czytać i co w niej szukać

Ogłoszenie na Otodom mówi „stan prawny uregulowany". Ale w Dziale III Księgi Wieczystej siedzi ostrzeżenie o egzekucji komorniczej, a w Dziale IV hipoteka na 300 000 zł. System EKW (ekw.ms.gov.pl) pozwala na darmową weryfikację z poziomu przeglądarki — poradnik prowadzi przez każdy z czterech działów, wskazuje „czerwone flagi" i pokazuje, jak rozpoznać wzmianki sygnalizujące, że od transakcji lepiej odejść.

SWPL vs odrębna własność — dlaczego bank może odmówić kredytu

Spółdzielcze Własnościowe Prawo do Lokalu na nieuregulowanym gruncie oznacza, że sąd wieczystoksięgowy nie założy Księgi Wieczystej (uchwała SN III CZP 104/12). Bez KW — żaden kredyt hipoteczny w Polsce. Takie mieszkanie kupujesz za gotówkę lub ryzykujesz zabezpieczenie na innej nieruchomości. Dodatkowo SWPL nie daje domyślnej rękojmi za wady budynku. Poradnik tłumaczy, jak sprawdzić status gruntu u spółdzielni przed złożeniem jakiejkolwiek oferty — i ile kosztuje przekształcenie SWPL w pełną własność (ok. 1 500 zł).

Kredyt hipoteczny w erze POLSTR — stopa referencyjna się zmienia

Od 1 stycznia 2027 r. zakaz nowych umów opartych o WIBOR. Przejście na POLSTR oznacza zmiany w marżach i ratach. Poradnik porównuje oferty największych banków (PKO BP, Pekao, mBank, ING, Santander, BNP Paribas, Millennium, Alior), tłumaczy różnicę między stopą zmienną a stałą na 5 lat, i wyjaśnia mechanizm ubezpieczenia pomostowego po nowelizacji 2022 — bank ma obowiązek zwrócić wszystkie pobrane opłaty w ciągu 60 dni od prawomocnego wpisu hipoteki.

Odbiór techniczny — co sprawdzić zanim przyjmiesz klucze

Na forach budowlanych pełno historii o katastrofalnej akustyce w nowym budownictwie — kroków sąsiada nie zagłuszy żadna ściana. Poradnik obejmuje procedurę odbioru technicznego z protokołem usterek (deweloper: 14 dni na uznanie wad, 30 dni na naprawę), audyt akustyczny według normy PN-EN 12354-1 i listę kontrolną: co sprawdzić, czego szukać, jakie pytania zadać, żeby usterki wykryć na czas — gdy rękojmia 5 lat jeszcze chroni.

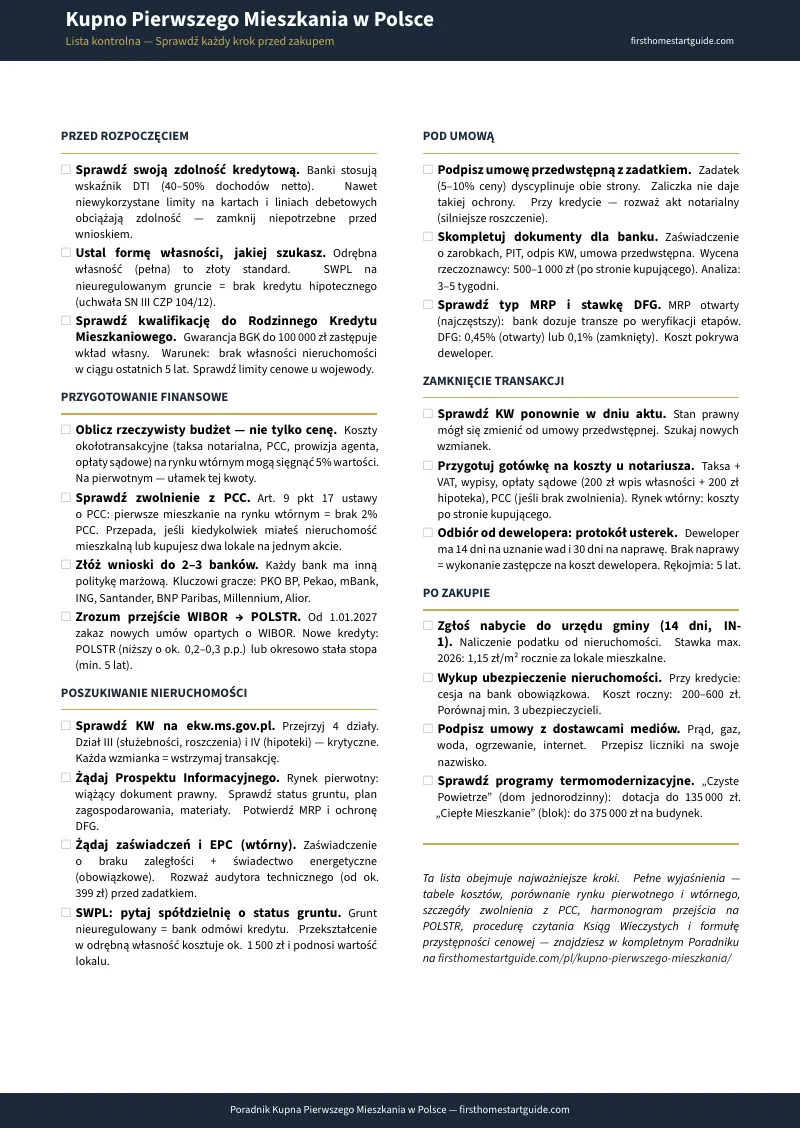

21-punktowa lista kontrolna do wydrukowania

Od sprawdzenia zdolności kredytowej przez weryfikację KW po formularz IN-1 w gminie — cały proces na jednej wydrukowanej kartce. Każdy punkt z krytyczną informacją i odniesieniem do rozdziału w poradniku. Wydrukuj i odznaczaj krok po kroku.

Dla kogo jest ten poradnik

Ten poradnik jest dla osób kupujących pierwsze mieszkanie w Polsce, które:

- Zarabiają na ratę kredytową, ale odkrywają, że koszty okołotransakcyjne (taksa notarialna z VAT, PCC, opłaty sądowe, prowizja agenta) mogą sięgnąć 5% wartości nieruchomości — i nie wiedzą, ile gotówki faktycznie potrzebują ponad cenę mieszkania

- Chcą wiedzieć, czy przysługuje im zwolnienie z 2% PCC, czy kwalifikują się do Rodzinnego Kredytu Mieszkaniowego BGK i jak te dwie rzeczy na siebie oddziałują — zanim podpiszą cokolwiek

- Rozważają mieszkanie z rynku wtórnego i muszą samodzielnie sprawdzić Księgę Wieczystą, rozróżnić odrębną własność od SWPL i nie dać się zaskoczyć hipoteką poprzedniego właściciela w Dziale IV

- Planują kredyt hipoteczny w 2026 roku i chcą zrozumieć przejście WIBOR na POLSTR, różnicę między stopą zmienną a stałą na 5 lat i jak przygotować dokumentację, żeby analiza trwała 3 tygodnie, a nie 8

- Potrzebują jednego neutralnego dokumentu, który przeprowadzi ich za rękę od kalkulacji zdolności po podpisanie aktu notarialnego — zamiast składania wiedzy z bankowych reklam, forów i niekompletnych poradników w internecie

Dlaczego nie darmowe źródła?

Darmowa wiedza o kupnie mieszkania w Polsce jest wszędzie. Oto co każde z tych źródeł naprawdę oferuje:

- Kalkulatory bankowe (PKO BP, Pekao, mBank) pokazują szacunkową zdolność kredytową i wysokość raty — ale nie uwzględniają czynszu administracyjnego (500-800 zł/mies.), funduszu remontowego ani kosztów transakcyjnych. Kalkulacja jest darmowa. Pełen obraz kosztów — nie.

- Portale nieruchomości (Otodom, OnGeo) mają fenomenalne dane o cenach i trendach — ale brakuje im zwartej narracji prowadzącej od sprawdzenia KW po podpisanie aktu notarialnego. Dane są. Instrukcja nie.

- Pośrednicy i agenci znają rynek z linii frontu — ale ich model biznesowy nagradza finalizację sprzedaży, nie edukację, która mogłaby ją opóźnić. Trudno oczekiwać, że agent reprezentujący sprzedającego SWPL na nieuregulowanym gruncie napisze poradnik o braku możliwości założenia KW.

- Reddit (r/Polska, r/FinansjeOsobiste) dzieli się prawdziwymi doświadczeniami prawdziwych kupujących — i kalkulacjami z 2023 roku, które w 2026 nie mają zastosowania. Na każdą udaną transakcję znajdziesz trzy wątki dowodzące, że kupić się nie da. Sygnał jest prawdziwy. Szum również.

- Strony rządowe (BGK, MF) zawierają oficjalne regulacje — bez przełożenia na konkretne decyzje. Powiedzą, że RKM istnieje. Nie powiedzą, jak obliczyć, czy Twoje mieszkanie mieści się w limitach cenowych za metr kwadratowy.

Ten poradnik wypełnia lukę decyzyjną — przestrzeń między wiedzą, że istnieją jakieś kroki, a zrozumieniem, jaką decyzję podjąć w jakim momencie i w jakiej kolejności, żeby ochronić swoje pieniądze i wzmocnić swoją pozycję. To analiza, jaką dałby niezależny doradca bez własnych produktów do sprzedania — w formie dokumentu, do którego wracasz, kiedy chcesz.

— Mniej niż godzina u doradcy kredytowego

Doradca kredytowy jest „darmowy" — jego prowizję płaci bank z marży Twojego kredytu, którą spłacasz przez 25 lat. Agent nieruchomości pobiera kilka procent od wartości mieszkania. Audyt techniczny zaczyna się od 399 zł. Notariusz za mieszkanie za 600 000 zł — ok. 3 900 zł brutto.

Ten poradnik nie zastępuje notariusza ani banku. Ale daje Ci kalkulację kosztów, rozszyfrowanie Księgi Wieczystej, kwalifikację do RKM, porównanie reżimów podatkowych PCC/VAT i procedurę krok po kroku — żebyś do każdej rozmowy z bankiem, do każdego oglądania mieszkania i do aktu notarialnego szedł dokładnie wiedząc, na czym stoisz. Zamiast odkrywać kosztowne niespodzianki w czasie rzeczywistym.

Jeśli choć raz zapobiegnie sytuacji, w której tracisz zadatek z powodu błędnej umowy przedwstępnej, choć raz wykryjesz egzekucję komorniczą w Dziale III KW przed wpłaceniem pieniędzy, albo zaoszczędzisz 12 000 zł dzięki prawidłowemu skorzystaniu ze zwolnienia z PCC — zwróci się, zanim go skończysz czytać.

30 dni gwarancji satysfakcji. Jeśli poradnik nie ułatwi Ci procesu zakupu i nie wzmocni Twojej pozycji finansowej — nie płacisz nic.

Pobierz darmową 21-punktową listę kontrolną, żeby zobaczyć cały proces krok po kroku — zdolność kredytowa, PCC, KW, odbiór techniczny, kluczowe terminy. Jeśli jesteś gotowy na pełny System Nawigacji Kupującego — ze wszystkimi 11 rozdziałami, tabelami kosztów, porównaniem rynku pierwotnego i wtórnego i procedurą od A do Z — kompletny poradnik jest tutaj.

Oszczędzałeś latami. Kalkulowałeś setki razy. Teraz zadbaj o to, żeby system Cię nie potknął.