وجدت بيت أحلامك في الرياض. بين يدك وبين المفتاح: منصة سكني، ضريبة التصرفات، الإفراغ الإلكتروني، وكود البناء — وكلها تفترض أنك تعرف كيف تعمل.

حصلت على موافقة الدعم السكني من سكني. وجدت دوبلكس معجبك في شمال الرياض أو شقة تمليك في جدة بسعر يناسب ميزانيتك. فتحت حاسبة التمويل في موقع البنك وبدأت تحسب القسط الشهري. خلال أسبوع اكتشفت أن باقات الدعم السكني خمس باقات مختلفة — دعم الدفعة المقدمة، البناء الذاتي، شراء الوحدات الجاهزة، شراء الوحدات تحت الإنشاء، ودعم الأثاث — وكل باقة لها شروط استحقاق وآليات صرف مختلفة تماماً. الدعم الفوري غير المسترد يصل إلى 150,000 ريال، لكنك لا تعرف كيف يُحتسب ولا كيف يُوجّه لخصم الدفعة الأولى من البنك. وموظف البنك يشرح لك منتجه التمويلي بحماس — لكنه لا يخبرك أن هناك حملات تمويل قصير الأجل بهامش ربح 5.58% تخفض التكلفة الإجمالية بمئات الآلاف مقارنة بتمويل الـ 25 سنة. ومقاطع اليوتيوب التي تشاهدها يقدمها وسطاء عقاريون يروّجون لمشاريع بعينها ويتجاهلون المخاطر التي تكلفك فلوسك.

تبحث في الإنترنت عن مساعدة. موقع وزارة البلديات والإسكان يشرح الأنظمة بلغة تشريعية جافة. منصة سكني تقدم أدلة مستخدم تقنية مطولة. صندوق التنمية العقارية يعرض الشروط العامة بدون سيناريوهات عملية. هيئة الزكاة والضريبة والجمارك تشرح ضريبة التصرفات العقارية لكنك لا تعرف كيف تربطها بشهادة الإعفاء من سكني. ناجز تعرض خطوات الإفراغ بدون تنبيهك للأخطاء التي ترفض المعاملة. تويتر (X) يعج بتجارب مخيفة تحت هاشتاق #فلل_الكراتين — أسر اشترت فلل جديدة ظهرت فيها تصدعات إنشائية خطيرة بعد أشهر، مع استمرار استقطاع أقساط البنك. والمعلومات التي تحتاجها مبعثرة عبر خمسة مواقع حكومية مختلفة — ولا مرجع واحد يربطها ببعضها.

المشكلة التي لا يحلها أي مصدر مجاني: منظومة شراء المسكن في السعودية تعمل بنظام متعدد الطبقات — منصة سكني للدعم، صندوق التنمية العقارية للتمويل، البنوك التجارية للمنتجات التمويلية، هيئة الزكاة والضريبة للضريبة، منصة ناجز للإفراغ، الهيئة العامة للعقار لبرنامج وافي، وكود البناء السعودي لمعايير الجودة. كل جهة تنشر قواعدها بمعزل عن الأخرى. مصفوفة الدعم المحدثة لعام 2026 رفعت سقف أصول الأسرة المستحقة إلى 5 ملايين ريال وقلصت شرط عدم امتلاك مسكن لسنة واحدة فقط — لكن تفاصيل التطبيق مدفونة في تحديثات تنظيمية لا ينتبه لها المشتري العادي. ضريبة التصرفات العقارية 5% على كامل قيمة العقار، والدولة تتحمل منها 50,000 ريال كحد أقصى للمسكن الأول — لكن الإعفاء لا يتم تلقائياً وإنما يتطلب إصدار شهادة مسبقة من سكني وتقديمها للبائع قبل تسجيل التصرف. البنوك باتت تشترط شهادة الإشغال وتأمين العيوب الخفية لـ 10 سنوات للمباني بعد يوليو 2021 — وأكثر من 60% من المشترين في فترات سابقة لم يسألوا عن هذه الضمانات. المنظومة فيها حمايات حقيقية — الدعم الفوري غير المسترد، الإفراغ الآمن عبر حساب وسيط، حساب الضمان في مشاريع وافي، تأمين العيوب الخفية — لكن فقط إذا عرفت أنها موجودة، وفهمت آلية تفعيلها، ونفذتها قبل أن توقع.

دليل شراء المنزل الأول في السعودية هو نظام الحصن العقاري. ليس مقال نصائح عامة ولا محتوى ترويجي لمطور عقاري. إنه منظومة قرار متكاملة تفكك كل مرحلة من مراحل شراء المسكن — من التحقق من استحقاق الدعم السكني إلى استلام صك الملكية الإلكتروني — حتى تتخذ كل قرار وأنت تفهم الآلية التنظيمية خلفه، والجهة المسؤولة عنه، والعواقب المالية لتجاهله.

ماذا يتضمن نظام الحصن العقاري

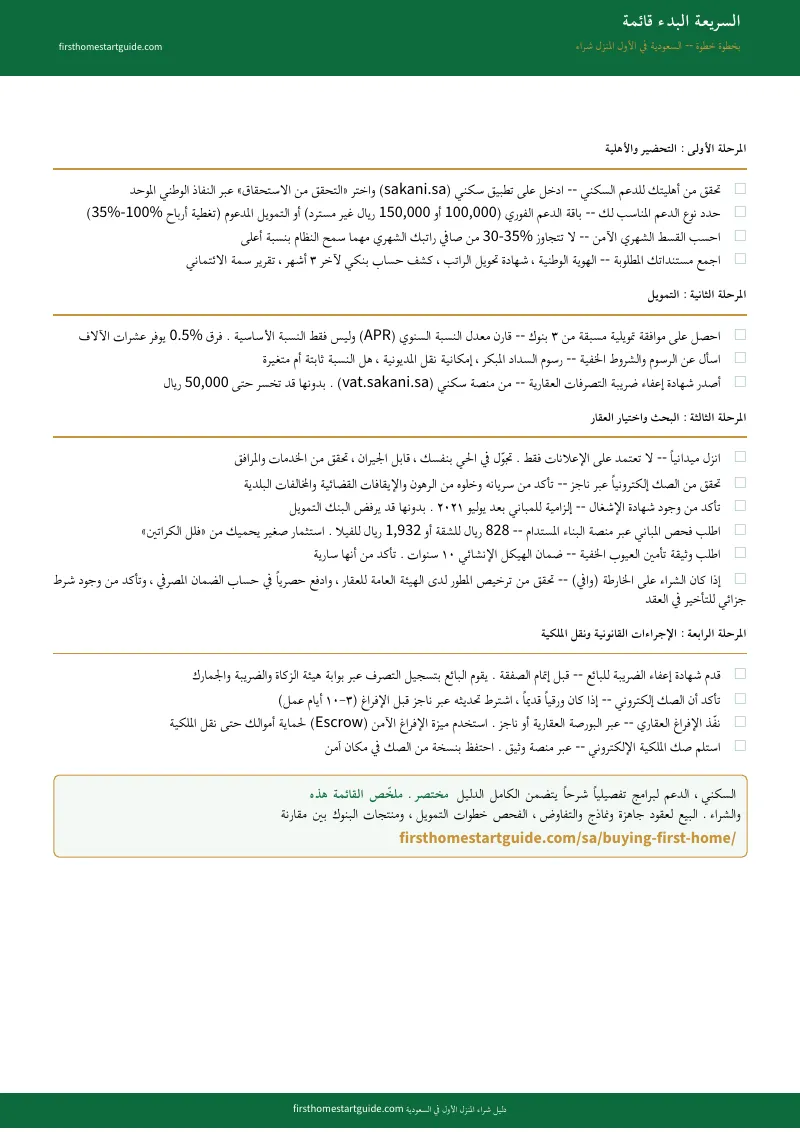

الدليل الشامل، قائمة الفحص المطبوعة، و6 أوراق مرجع سريع مطبوعة — يغطي كل مرحلة من التحقق من الاستحقاق حتى تفعيل ضمانات ما بعد الشراء، بالمصطلحات النظامية والأرقام والنسب والإجراءات المحدثة لعام 2026:

خارطة الدعم السكني الكاملة — لأن 5 باقات دعم تعني 5 مسارات مختلفة

مصفوفة الدعم المحدثة لعام 2026 أحدثت تحولاً جذرياً في شروط الاستحقاق. الأفراد غير المتزوجين فوق 25 سنة أصبحوا مؤهلين. المطلقة التي تعول أطفالاً تتقدم بعد سنة واحدة فقط من الطلاق. الأرامل يتقدمن فوراً بدون قيود سن. سقف الأصول ارتفع إلى 5 ملايين ريال. الدليل يشرح كل باقة من الباقات الخمس (الدفعة المقدمة، البناء الذاتي، الوحدات الجاهزة، تحت الإنشاء، الأثاث والتجديد)، ويوضح كيف يُحتسب الدعم الفوري غير المسترد البالغ 100,000 أو 150,000 ريال، وكيف يُوجّه لتغطية الدفعة الأولى المطلوبة من البنك — خطوة بخطوة مع أمثلة رقمية لكل مستوى دخل.

فحص فلل الكراتين — لأن 60% من المشترين سابقاً لم يسألوا عن الضمانات وخسروا مئات الآلاف

ظاهرة "فلل الكراتين" — الوحدات السكنية رديئة التنفيذ التي يبيعها مطورون يمارسون الغش التجاري — ليست قصص خيال. أسر اشترت فلل جديدة وظهرت تصدعات إنشائية خطيرة بعد أشهر قليلة، اضطرت لإخلاء منازلها مع استمرار البنك في استقطاع الأقساط الشهرية. منذ تطبيق كود البناء السعودي الإلزامي في يوليو 2021، باتت البنوك تشترط شهادة الإشغال وتأمين العيوب الخفية لمدة 10 سنوات على الأساسات والعزل. الدليل يتضمن ملحق فحص ميداني مبسط: الأسئلة المحددة التي تطرحها على المطور، كيف تقرأ شهادة الإشغال، كيف تتحقق من وجود تقرير فحص التربة، وكيف تفعّل وثيقة تأمين العيوب الخفية بموجب الكود السعودي.

حاسبة الضريبة والإعفاء — لأن 50,000 ريال إعفاء ضريبي لا تسقط تلقائياً

ضريبة التصرفات العقارية 5% على إجمالي قيمة العقار. الدولة تتحمل الضريبة عن المسكن الأول بما لا يتجاوز مليون ريال من القيمة — أي إعفاء يصل كحد أقصى إلى 50,000 ريال. المشكلة: كثير من المشترين يظنون الإعفاء تلقائي ويدفعون كامل الضريبة نقداً للبائع. الحقيقة: يجب إصدار "شهادة تحمل الضريبة للمسكن الأول" من سكني مسبقاً وتقديمها للبائع قبل تسجيل التصرف في هيئة الزكاة والضريبة والجمارك. الدليل يشرح الخطوات الدقيقة لإصدار الشهادة، وكيف يسقط مبلغ الدعم آلياً عند التسجيل، وكيف يُحتسب الفارق الضريبي إذا تجاوز العقار مليون ريال، مع مثال رقمي مفصل.

مقارنة التمويل البنكي — لأن الفرق بين العرض الصحيح والخاطئ مئات الآلاف من الريالات

موظف البنك يبيعك منتجه. الدليل يحميك من توقيع عقد تمويلي غير مدروس. يقارن التمويل المدعوم من صندوق التنمية العقارية مقابل التمويل التجاري التقليدي. يشرح آلية برنامج "2 في 1" (دمج التمويل الشخصي والعقاري) من البنك الأهلي، وحملة الـ 10 سنوات من الراجحي بهامش 5.58%، وباقة الدعم المقدم من بنك البلاد. يتضمن نماذج حاسبة مبسطة تحدد القسط الشهري الآمن الذي لا يتجاوز 30-35% من راتبك — لأن تجاوز هذه النسبة هو أسرع طريقة للتعثر المالي.

دليل الإفراغ الإلكتروني — لأن خطأ واحد يرفض المعاملة بالكامل

الإفراغ العقاري الإلكتروني عبر البورصة العقارية وناجز يتطلب إجراءات دقيقة. مشترون حاولوا إفراغ صكوك ورقية قديمة بدون تحديثها إلكترونياً — رُفضت المعاملة. آخرون اكتشفوا مخالفات بلدية غير مسددة على العقار جمّدت الصفقة بالكامل. الدليل يشرح كل خطوة: تحديث الصك، فحص المخالفات، استخدام ميزة "الإفراغ الآمن" (Escrow) التي تحتفظ بأموال الصفقة في حساب وسيط حكومي حتى انتقال الملكية رسمياً، والوثائق المطلوبة لكل طرف.

ملف وافي للبيع على الخارطة — لأن التوفير 25% لا يستحق خسارة كل شيء

الشراء على الخارطة يوفر 20-30% مقارنة بالعقارات الجاهزة. لكن مشترين وقّعوا عقود شراء لوحدات تحت الإنشاء بدون التحقق من ترخيص المطور في برنامج "وافي". الدليل يشرح: كيف تتحقق من ترخيص وافي من الهيئة العامة للعقار، ما هو حساب الضمان البنكي المخصص للمشروع وكيف يحمي أموالك، البنود الإلزامية في عقود الخارطة (تاريخ التسليم، جدول دفعات مرتبط بنسب الإنجاز، ضمان 10 سنوات على الأساسات)، وحقوقك القانونية إذا تأخر المطور أو تعثر مالياً.

لمن هذا الدليل

هذا الدليل مُعد لـ كل من يشتري مسكنه الأول في المملكة العربية السعودية:

- الشاب المتزوج حديثاً الذي حصل على موافقة الدعم السكني ويريد أن يحوّل الـ 150,000 ريال دعم فوري إلى بيت على أرض الواقع — بدون أن تضيع منه تفصيلة واحدة في مصفوفة الاستحقاق أو يدفع ضريبة كان يحق له الإعفاء منها

- الموظف الحكومي أو العسكري الذي راتبه بين 10,000 و20,000 ريال ويبحث عن التمويل الأنسب لقدرته الشرائية — تمويل مدعوم قصير الأجل بهامش منخفض أو تمويل طويل الأجل بقسط مريح — ويريد مقارنة محايدة لا يقدمها أي بنك

- المرأة المطلقة أو الأرملة التي تعول أطفالاً وتريد أن تعرف بالضبط هل تستحق الدعم السكني المحدث لعام 2026 وما هي الباقة الأنسب لوضعها — بدون الاعتماد على معلومات متضاربة في تويتر

- الفرد غير المتزوج فوق 25 سنة الذي فُتح له باب الدعم السكني لأول مرة ويريد خارطة طريق واضحة من التحقق من الاستحقاق حتى استلام المفتاح

- المشتري الذي يقارن بين الإيجار والتملك في الرياض أو جدة ويريد حسابات مالية حقيقية بالريال — لا توقعات تسويقية — ليقرر هل الوقت مناسب للشراء الآن أم الانتظار

- كل من يريد أن يدخل اجتماع البنك، ومعاينة الوحدة، وموعد الإفراغ وهو يفهم كل آلية وكل حق وكل مصطلح — بدل أن يكتشف كيف يعمل النظام بعد ما يخسر فلوسه

لماذا لا تكفي المصادر المجانية؟

المعلومات عن شراء المسكن في السعودية متوفرة. المشكلة في ما يقدمه كل مصدر فعلياً:

- المنصات الحكومية (سكني، صندوق التنمية العقارية، ناجز، الهيئة العامة للعقار) تقدم معلومات دقيقة وقانونية — لكنها مصاغة بلغة تشريعية جافة، كل جهة تنشر قواعدها بمعزل عن الأخرى، ولا يوجد مرجع واحد يربط شهادة الإعفاء الضريبي من سكني بتسجيل التصرف في هيئة الزكاة ثم الإفراغ في ناجز في مسار واحد متسلسل. تحتاج خمسة مواقع وعشرات الصفحات لفهم معاملة واحدة.

- المحتوى التسويقي للبنوك (الراجحي، البلاد، الأهلي) يقدم حاسبات تمويل وشرح لمنتجاتها — لكنه متحيز تجارياً بالكامل. موظف البنك يركز على بيع منتجه وتحقيق مستهدفاته، ولا يخبرك متى يكون التمويل القصير الأجل أوفر بمئات الآلاف، ولا يقارن لك عروض البنوك المنافسة، ولا يحذرك من تجاوز نسبة الاستقطاع الآمنة.

- وسطاء اليوتيوب يقدمون نصائح عامة لكن معظمهم مدفوع بعمولات الوساطة والتسويق. يروّجون لمشاريع بعينها ويتجاهلون المخاطر الإنشائية وضعف الضمانات في المشاريع التي يسوّقون لها.

- تويتر ومجموعات الواتساب والمنتديات تحتوي تجارب حقيقية من مشترين — لكن بجانب نصائح تخلط بين الأنظمة القديمة والمحدثة، ومعلومات مغلوطة عن شروط الاستحقاق، وتوصيات مبنية على تجارب فردية لا تنطبق على وضعك.

هذا الدليل يسد الفجوة الهيكلية — المسافة بين معرفة أنك تستحق دعم سكني وبين فهم كيف تحوّل هذا الاستحقاق إلى صك ملكية بأقل تكلفة وأعلى حماية. التحليل الذي كان سيقدمه لك مستشار مالي محايد لا يبيع لك شيئاً — منظّم كمرجع دائم تملكه.

— أقل من تكلفة ساعة استشارة عقارية واحدة

المستشار العقاري الخاص يتقاضى آلاف الريالات. شركة فحص المباني تكلف بين 1,500 إلى 4,000 ريال لعقار واحد. مكتب المحاماة العقاري يراجع صك واحد بمبالغ مرتفعة. والدفعة الأولى التي تحميها في عقد التمويل تبدأ من 70,000 ريال على عقار بقيمة 700,000 ريال. خطأ واحد في شراء فلة بدون شهادة إشغال أو توقيع عقد خارطة مع مطور غير مرخص قد يكلفك مئات الآلاف.

هذا الدليل لا يحل محل المحامي أو فاحص المباني. لكنه يمنحك الدليل الشامل (48 صفحة) مع 6 أوراق مرجع مطبوعة منفصلة: قائمة فحص العقار الميداني، ورقة حاسبة الضريبة والإعفاء، ورقة مقارنة التمويل البنكي، دليل الإفراغ الإلكتروني، قائمة فحص الشراء على الخارطة (وافي)، وجدول الرسوم والتكاليف المرجعي — تطبعها وتأخذها معك في كل اجتماع بنكي وكل معاينة عقارية وكل جلسة إفراغ.

إذا منعك من توقيع عقد تمويلي غير مدروس، أو كشف لك فلة بدون تأمين عيوب خفية قبل ما تدفع، أو وفّر عليك 50,000 ريال ضريبة كنت بتدفعها وأنت ما تدري إنك معفى منها — يسدد تكلفته قبل ما تكمل قراءته.

ضمان استرداد كامل خلال 30 يوماً. إذا ما حسّيت أن الدليل وضّح لك المنظومة العقارية وقوّى موقفك المالي، ترجع لك فلوسك كاملة.

حمّل قائمة الفحص السريع المجانية لترى خطة العمل المختصرة التي تغطي التحقق من الاستحقاق، حاسبة الضريبة، فحص كود البناء، وخطوات الإفراغ. ولما تكون جاهز لنظام الحصن العقاري الكامل — بخارطة الدعم، وملحق الفحص الميداني، ومقارنة التمويل، ودليل الإفراغ — الدليل الشامل هنا.

وجدت البيت. الآن افهم المنظومة التي تقف بينك وبين المفتاح.