مدخراتك تتآكل في البنك. أسعار العقار ترتفع 75% في خمس سنوات. رسوم الأراضي البيضاء تصل 10%. وتجميد الإيجارات في الرياض لخمس سنوات — وكل هذا يفترض أنك تعرف كيف تتعامل معه.

قررت أن الاستثمار العقاري هو الخطوة الصحيحة. شفت أسعار الشقق في شمال الرياض ارتفعت أكثر من 75% من 2021. قرأت أن العائد الإيجاري للشقق يصل 5.5% سنوياً. فتحت بيوت وعقار ماب وبدأت تقارن الأسعار. خلال أسبوع اكتشفت أن الموضوع أعقد بكثير مما تخيلت. ضريبة التصرفات العقارية 5% على كل صفقة — وتختلف حالات الإعفاء بحسب نوع العقار والغرض. رسوم الأراضي البيضاء لم تعد تخص كبار الملاك فقط — من يناير 2026 شملت الأفراد الذين يملكون أراضي فضاء تتجاوز 5,000 متر مربع. وقرار تجميد الإيجارات في الرياض لخمس سنوات قلب حسابات العائد رأساً على عقب. تقارير CBRE وJLL ممتازة — لكنها مكتوبة لصناديق الاستثمار والشركات العالمية، لا لمستثمر يريد يشتري شقة أو فيلا واحدة. والمستشار العقاري الخاص يبدأ من آلاف الريالات لدراسة جدوى واحدة — ويمكن يكون عنده تضارب مصالح لأنه يبيع عقارات بنفسه.

المشكلة الحقيقية: السوق العقاري السعودي في 2026 تحكمه منظومة تنظيمية متعددة الطبقات — الهيئة العامة للعقار، البورصة العقارية، منصة إيجار، هيئة الزكاة والضريبة والجمارك، منصة ملاك، نظام وافي للبيع على الخارطة — وكل جهة تنشر قواعدها بمعزل عن الأخرى. رسوم الأراضي البيضاء أصبحت تصاعدية تصل إلى 10% في وسط الرياض. تجميد الإيجارات يعني أن عقارك في الرياض لن ترتفع إيراداته لخمس سنوات. صناديق الريت المتداولة في تداول تتيح الدخول بمبالغ رمزية لكن مخاطرها مختلفة تماماً عن التملك المباشر. ومنصات التملك الجزئي عبر الترميز العقاري فتحت باباً جديداً بالكامل. المعلومات موجودة — لكن مبعثرة عبر عشرات المصادر، بعضها محدث وبعضها عفا عليه الزمن، والمستثمر الفرد يُترك ليربط الخيوط وحده.

دليل الاستثمار العقاري في السعودية هو نظام البوصلة العقارية. ليس مقال نصائح عامة ولا تقرير كلّي مصمم لصناديق الاستثمار. إنه منظومة قرار متكاملة تُفكك كل مرحلة من مراحل الاستثمار العقاري — من حساب العائد الصافي الحقيقي إلى إتمام الإفراغ الإلكتروني وتوثيق عقد الإيجار — حتى تستثمر وأنت تفهم كل رقم وكل إجراء وكل مخاطرة.

ماذا يتضمن نظام البوصلة العقارية

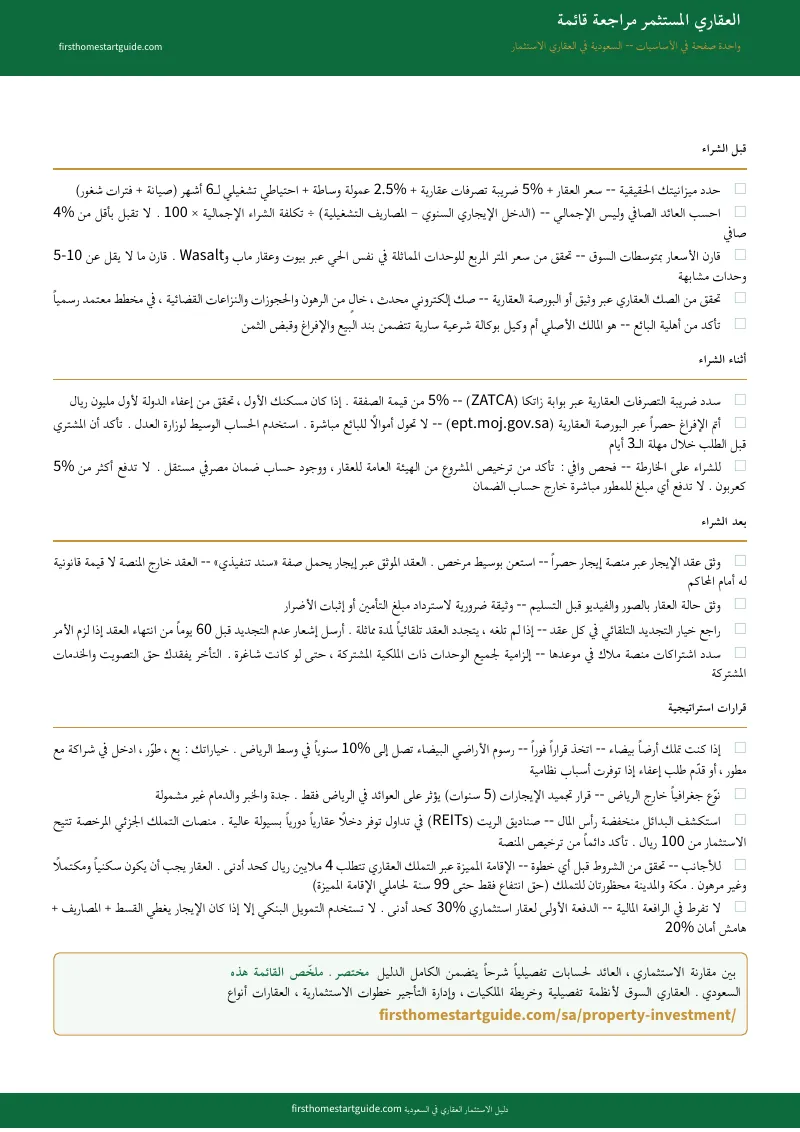

الدليل الشامل + قائمة فحص المستثمر المطبوعة — يغطي كل مرحلة من تحليل الفرصة حتى تحصيل الإيجار الأول، بالأرقام والنسب والإجراءات المحدثة لعام 2026:

حاسبة العائد الصافي — لأن الفرق بين العائد الإجمالي والصافي يحدد إذا كانت الصفقة ناجحة أم خاسرة

أغلب المستثمرين يحسبون العائد الإجمالي فقط: إيجار سنوي ÷ سعر الشراء. الحقيقة أن العائد الصافي يخصم ضريبة التصرفات العقارية 5%، وعمولة الوساطة 2.5%، ورسوم التوثيق، ومصاريف الصيانة، وفترات الشغور. الدليل يتضمن معادلات جاهزة ومُوضحة بأمثلة رقمية حقيقية: شقة في حي النرجس بسعر 1.5 مليون ريال وإيجار 90,000 ريال سنوياً — كم العائد الصافي الفعلي بعد خصم كل التكاليف؟ الجواب يفاجئك.

خريطة الأحياء الاستثمارية — لأن حي النرجس غير حي الملقا غير حي الرمال

ليس كل حي يصلح للاستثمار الإيجاري. إيجارات الشقق في حي الرمال ارتفعت 21% قبل التجميد بينما الملقا ارتفعت 1% فقط. الفلل في اليرموك قفزت 18% بينما المونسية 2%. الدليل يحلل كل حي بناء على: متوسط سعر المتر المربع، نسبة النمو التراكمي، محركات الطلب (قرب من KAFD، مستشفيات، جامعات)، ومعدلات الإشغال — حتى تختار الموقع بناءً على بيانات لا على ترشيحات وسيط.

الملف التنظيمي الكامل — لأن تجاهل قانون واحد يكلفك أكثر من سعر العقار

رسوم الأراضي البيضاء المتصاعدة (2.5% إلى 10%). ضريبة التصرفات العقارية وحالات الإعفاء. شروط وافي للبيع على الخارطة. نظام إيجار وصفة العقد كسند تنفيذي. منصة ملاك لإدارة الملكية المشتركة. كل نظام مشروح بخطواته العملية ومواعيده النهائية وعواقب مخالفته — بلغة واضحة مع إحالات للمنصات الرسمية.

مقارنة شقق مقابل فلل مقابل أراضي مقابل ريتات — لأن كل نوع أصل يناسب استراتيجية مختلفة

الشقق تحقق عوائد إيجارية أعلى (5.5% صافي). الفلل تحقق نمواً رأسمالياً أكبر عند البيع. الأراضي تتطلب تطوير أو بيع فوري لتجنب الرسوم. صناديق الريت في تداول توفر سيولة فورية ودخل ربع سنوي بدون أعباء الصيانة. التملك الجزئي عبر منصات الترميز يبدأ من 100 ريال. الدليل يقارن كل خيار بجداول واضحة: العائد المتوقع، السيولة، المخاطر، الحد الأدنى لرأس المال، والتعقيد التشغيلي.

دليل الإفراغ وتوثيق الإيجار — لأن خطأ إجرائي واحد يجمد صفقتك بالكامل

الإفراغ الإلكتروني عبر البورصة العقارية وناجز يتطلب صك إلكتروني محدث وخلو العقار من المخالفات البلدية. توثيق عقد الإيجار عبر إيجار يمنح العقد صفة سند تنفيذي — العقد خارج المنصة بلا قيمة قانونية. الدليل يشرح كل خطوة والوثائق المطلوبة من كلا الطرفين — حتى تدخل كل معاملة وأنت مستعد.

لمن هذا الدليل

هذا الدليل مُعد لـ كل من يريد الاستثمار العقاري في المملكة العربية السعودية:

- المستثمر المبتدئ الذي يملك مدخرات 500 ألف ريال أو أكثر ويريد أن يحوّلها من حساب بنكي جامد إلى أصل عقاري يدر دخلاً شهرياً — لكنه لا يعرف من أين يبدأ ولا كيف يحسب الجدوى الحقيقية

- مالك الأرض البيضاء الذي تلقى إشعاراً برسوم تصل إلى 10% ويريد أن يفهم خياراته النظامية: البيع، التطوير، الشراكة مع مطور، أو تقديم طلب إعفاء — قبل أن تتراكم الغرامات

- المتقاعد الذي يبحث عن تدفق نقدي شهري مستقر من إيجارات سكنية ويريد مقارنة محايدة بين التملك المباشر وصناديق الريت — بدون تحيز بائع أو وسيط

- الموظف الشاب الذي يراقب ارتفاع الأسعار في الرياض ويشعر بـ "الخوف من فوات الفرصة" ويريد أن يقرر بناءً على أرقام لا عواطف: هل الوقت مناسب للشراء أم الانتظار

- المستثمر الذي يملك عقارات بالفعل ويريد أن يفهم أثر تجميد الإيجارات على محفظته ويبحث عن تنويع جغرافي نحو جدة والدمام والعقارات اللوجستية

لماذا لا تكفي المصادر المجانية؟

المعلومات عن الاستثمار العقاري في السعودية متوفرة بكثرة. المشكلة في طبيعة كل مصدر:

- تقارير CBRE وJLL وKnight Frank ممتازة ومبنية على بيانات دقيقة — لكنها مصممة لصناديق الاستثمار والمؤسسات الدولية. تحلل الاقتصاد الكلي ومعدلات الإشغال المتوسطة على مستوى المدن. لا تخبرك كيف تحسب العائد الصافي لشقة في حي النرجس، ولا كيف تصيغ عقد إيجار يحميك في محكمة التنفيذ.

- المكاتب الاستشارية الخاصة ودراسات الجدوى تبدأ من آلاف الريالات وقد تتجاوز عشرات الآلاف. لا تجدي اقتصادياً لمن يشتري شقة واحدة أو يدخل السوق بميزانية متوسطة. بعض المستشارين عندهم تضارب مصالح — يبيعون عقارات بجانب الاستشارات.

- المنصات الحكومية (الهيئة العامة للعقار، إيجار، البورصة العقارية) تقدم معلومات دقيقة وقانونية — لكن كل جهة تنشر قواعدها منفصلة. لا يوجد مرجع واحد يربط ضريبة التصرفات بالإفراغ الإلكتروني بتوثيق الإيجار في مسار متسلسل.

- يوتيوب وتويتر يقدمان تجارب واقعية لكنها مختلطة بتوصيات مدفوعة بعمولات الوساطة وبمعلومات مبنية على أنظمة قديمة لم تعد سارية.

هذا الدليل يسد الفجوة — المسافة بين تقارير الاقتصاد الكلي التي لا تفيد المستثمر الفرد، والاستشارات الخاصة التي تكلف أكثر من عائد السنة الأولى. التحليل الذي كان سيقدمه لك مستشار مالي محايد لا يبيع لك شيئاً — منظّم كمرجع دائم تملكه.

— أقل من عمولة وسيط على صفقة واحدة

المستشار العقاري الخاص يتقاضى آلاف الريالات لدراسة جدوى واحدة. دراسة التقييم المعتمدة تكلف بين 3,000 إلى 10,000 ريال. عمولة الوساطة 2.5% على صفقة بمليون ريال تعني 25,000 ريال. خطأ واحد في حساب العائد — تجاهل ضريبة التصرفات 5% أو مصاريف الصيانة أو فترات الشغور — يحوّل صفقة "مربحة" إلى خسارة مؤكدة.

هذا الدليل لا يحل محل المستشار القانوني المتخصص. لكنه يمنحك الدليل الشامل (20 فصلاً) مع قائمة مراجعة مطبوعة و7 أوراق عمل مرجعية مستقلة: حاسبة العائد الصافي، بطاقة الأحياء الاستثمارية، مقارنة أنواع الأصول، دليل الإفراغ الإلكتروني، دليل توثيق الإيجار، قائمة العناية الواجبة، وجدول الصيانة الوقائية — اطبعها واحملها معك عند معاينة العقار أو مقابلة الوسيط أو حساب الجدوى.

إذا كشف لك خطأ واحد في حساب العائد، أو نبّهك لرسوم أراضي بيضاء كنت بتتفاجأ فيها، أو ساعدك توثق عقد الإيجار بصيغة تحميك قانونياً — يسدد تكلفته قبل ما تكمل قراءته.

ضمان استرداد كامل خلال 30 يوماً. إذا ما حسّيت أن الدليل قوّى موقفك الاستثماري ووضّح لك الصورة، ترجع لك فلوسك كاملة.

حمّل قائمة المراجعة السريعة المجانية لترى خطة العمل المختصرة — حساب العائد، فحص الصك، ضريبة التصرفات، توثيق الإيجار، ورسوم الأراضي البيضاء. ولما تكون جاهز لنظام البوصلة العقارية الكامل — بخرائط الأحياء، ومعادلات العائد، ومقارنات الأصول، ودليل الإفراغ — الدليل الشامل هنا.

السوق يتحرك. الأنظمة تتغير. والمستثمر الذكي لا ينتظر — يفهم ويتحرك.