你花三個月爬文、看了五十間房、存了三百萬頭期款——然後在簽約桌上才發現車位面積被灌進公設、新青安寬限期結束後月付金暴增四成、建商的履約保證形同廢紙。

你不是沒做功課。你讀了591的稅費懶人包,看了YouTube的買房開箱系列,在PTT房屋板花了三個月爬推噓文。你知道公設比很重要、新青安利率很低、預售屋有風險。但是當你真正坐到談判桌前面,你發現一個問題:你看過的每一篇文章都只講了一半。

房仲部落格教你怎麼算契稅,但不會教你怎麼利用賣方的房地合一稅持有期間壓力來壓低成交價。代銷平台詳細列出新青安的貸款條件,但不會幫你算出五年寬限期結束後月付金從一萬四千跳到三萬二的具體數字。YouTube頻道用十分鐘介紹公設比,但不會告訴你標準平面車位低於八坪幾乎可以確定車道面積被灌進一般公設——你正在用住宅單價幫建商買停車場地板。

這不是資訊不足的問題。這是資訊碎片化、利益傾斜、而且缺乏極端情境防禦模組的問題。而你即將動用的,是人生中最大一筆錢。

這份《首購族買房指南》就是你的購屋防禦系統。不是懶人包式的概念科普,而是一套從預算計算到交屋入住、按流程順序展開、每一步都附帶精確數字和法規依據的操作手冊。獨立撰寫——不賣房、不代銷、不收建商佣金。唯一的目的是讓你在坐上談判桌之前,就已經知道對面的人會怎麼出牌。

購屋防禦系統裡有什麼

完整指南(15章,約70頁)加上可列印的20步檢核表——涵蓋從財務規劃到交屋入住的每一個關鍵環節,每一章都是其他免費資源刻意迴避或只做表面處理的深水區:

新青安貸款的真實面貌——不只是條件表,而是壓力測試

額度一千萬、年限四十年、寬限期五年、補貼利率1.775%——這些數字你在任何平台都查得到。這份指南給你的是免費資源不會算的東西:寬限期結束後月付金暴增的精確數字、三項你必須在簽約前完成的現金流壓力測試,以及如何判斷自己是否真的負擔得起四十年的房貸。

借名登記的法律攻防——當父母用你的首購資格買投資房

銀行不管你和父母之間的約定。父母斷繳,銀行直接追你。你的信用紀錄破產、房子被法拍,而且你永遠喪失首購資格。拒絕的四種話術、無法拒絕時的法律自保措施,以及為什麼這不是孝不孝順的問題——這是你的財務存亡。

公設比與車位灌水的精算拆解——找回消失的居住空間

標準平面車位合理面積是十到十二坪。低於八坪,車道面積幾乎確定被灌入一般公設。沒買車位的住戶用住宅單價分攤車道成本;買了車位的住戶被扒兩層皮。指南中有精確的計算公式、實際金額範例,以及虛坪改革政策對新舊屋的不同影響——讓你在看到銷售中心的坪數表時,三分鐘就能算出建商有沒有動手腳。

稅費完整試算——一千五百萬中古屋的逐筆成本清單

契稅、印花稅、地政登記規費、代書費、銀行開辦費——買方在交屋前後需要支付的每一筆費用,以NT$1,500萬中古屋為範例逐項列出計算方式。加上房地合一稅2.0的持有期間計算陷阱——起算點不是你跟建商簽約的那天,而是一手和二手屋主的簽約交易日。差一天,稅率可能從20%跳到35%。

買賣流程四大時程——簽約、用印、完稅、過戶的資金流與法律效力

每個階段的付款比例、交付文件、法律效力,以及你在每個節點必須確認的事。斡旋金和要約書的選擇邏輯、履約保證專戶的運作方式、「貸款附條件解除條款」為什麼是你最重要的安全網——如果銀行核貸不足,這條條款讓你能全身而退。

預售屋風險管控——履約保證五大機制的風險等級比較

從「價金返還保證」到「同業連帶擔保」,五種機制的保障強度天差地遠。實務上只有前三級能在建商倒閉時保護你的資金——第四和第五級的保障幾乎為零。加上樣品屋的八種視覺陷阱、交屋保留款的使用策略,以及預售屋禁止換約轉售之後你的退場機制有多窄。

驗屋標準流程——行政驗屋和實體驗屋的完整檢查清單

權狀核對、保固書起算日、費用切算日期——行政驗屋的三個必查項目。排水測試、電路檢查、泥作磁磚空鼓、門窗防水、油漆木作——實體驗屋的逐項檢查方式。中古屋的額外結構檢查項目。以及最重要的:怎麼把驗屋缺失清單變成你扣住交屋保留款的談判籌碼。

921建築安全評估——1999年是分水嶺

你要看的不是屋齡,而是建造執照核發日期。建照在2000年之後核發的建築物適用921震後新耐震法規。怎麼查、怎麼判斷、老屋的結構風險指標,以及都更和危老重建對首購族的實際意義。

議價實戰策略——用實價登錄和賣方的稅務壓力創造讓價空間

怎麼在實價登錄上查到真實成交價、怎麼用實坪單價而非權狀坪數做跨區域比價、怎麼推算賣方的房地合一稅持有期間來判斷對方的讓價誠意——以及具體的談判流程、開價策略,和面對代銷話術時你應該說什麼、不該說什麼。

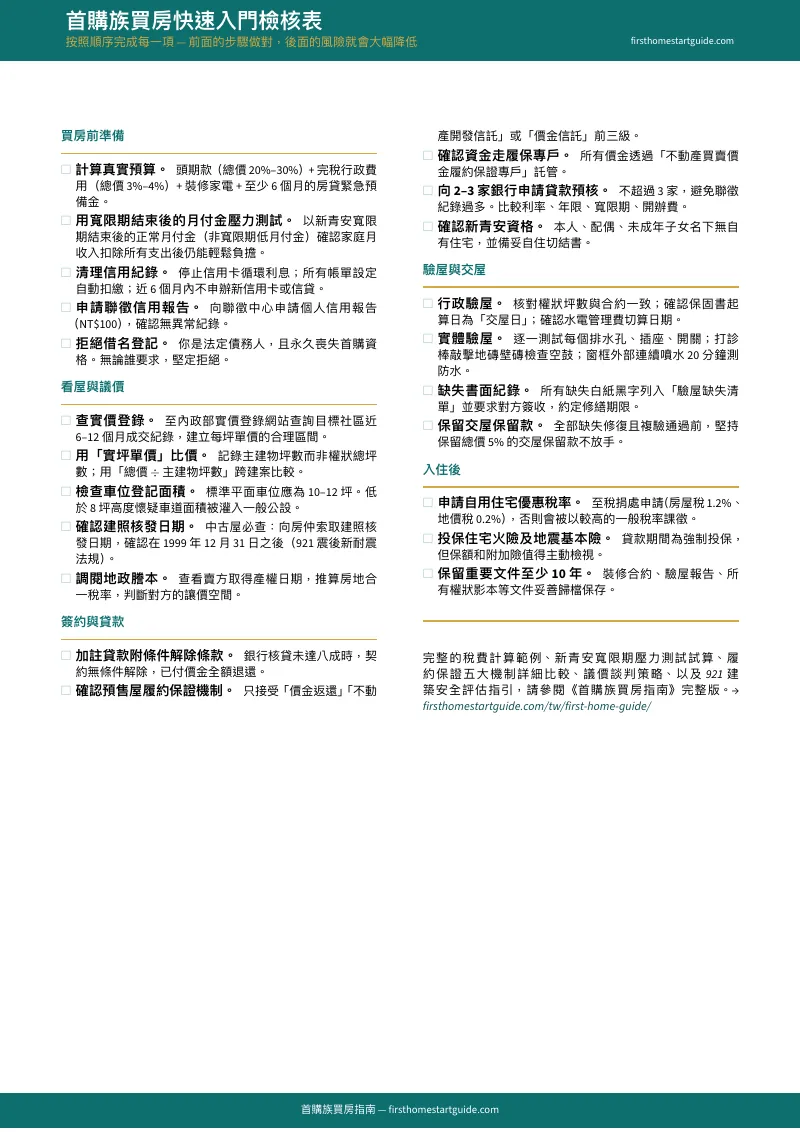

可列印的20步檢核表——從預算計算到入住後的稅務申請

五個階段、二十個檢查點。每一步都對應指南中的完整說明章節。列印出來帶在身上——看屋時查公設比、簽約前確認貸款條款、驗屋時逐項打勾。這不是概念性的提醒清單,是一份可操作的標準流程。

五份可列印的獨立工具——從壓力測試到驗屋現場

除了完整指南和檢核表,你還會拿到五份獨立的可列印工具:新青安壓力測試表(填入你的貸款金額,算出寬限期後月付金,完成三項壓力測試)、稅費試算工作表(填入物件總價,算出每一筆費用和真實自備款)、物件比較表(17項指標比較三間物件,每次看屋帶一張)、驗屋檢查清單(行政驗屋加實體驗屋逐項打勾,帶去驗屋現場)、購屋速查卡(十大鐵律加時間軸,列印貼在冰箱上)。每一份都是獨立PDF,直接列印就能用。

這份指南適合誰

- 25到38歲的租屋族——你每月付的租金跟房貸月付金差不多,但你需要先搞清楚頭期款之外還有多少隱藏費用、寬限期結束後是否還付得起,以及怎麼避免在高點買進。

- 準備結婚或剛有小孩的家庭——學區、空間、穩定性變成剛需,你的決策時間被壓縮了。這份指南幫你在最短時間內完成從預算計算到簽約的全部準備。

- 雙薪夫妻在北部鳥籠和桃園大兩房之間猶豫——同樣一千萬的預算在台北買13坪、在桃園買24坪。指南幫你用實坪單價而非權狀坪數做跨區域比較,看清數字背後的居住品質差距。

- 被父母要求用名義申請新青安的年輕人——你需要明確理解借名登記的法律後果,以及面對親情壓力時保護自己的具體方法。

- 研究了幾個月、越看越焦慮的首購族——你不缺資訊片段。你缺的是一套從頭到尾按順序走的完整流程,在每個節點告訴你該做什麼、該問什麼、該在哪裡說不。

為什麼免費的資訊不夠用

- 591、樂屋網的文章——寫得詳細、更新及時,但它們的商業模式是媒合物件。文章的最終目的是讓你點進建案頁面。它們會教你計算契稅,但不會教你利用賣方的稅務壓力來議價。內容偏向成屋市場的推廣,較少觸及建商在預售屋操作上的深層陷阱。

- 房仲品牌部落格——信義、永慶的稅務指南整理得非常完整,但本質上是品牌行銷。它們不會主動揭露對交易推進不利的風險因素。

- YouTube開箱與Podcast——降低了學習門檻,但受限於影音格式,不可能涵蓋履約保證五大機制的風險等級差異,也無法提供你可以帶到簽約現場的文件核對清單。

- PTT、Dcard——有真實的市場觀點和案例分享,但散落在幾千篇推噓文裡。你得自己拼湊、自己判斷哪些過時了、自己計算每一筆費用。而且兩個平台都缺乏系統性的除錯機制——錯誤資訊和正確資訊並列,沒有人幫你分辨。

- NT$4,000–5,000的買房課程——有些確實專業,但多數帶有強烈的投資色彩,側重「如何買得便宜」或「如何找到增值標的」。首購族需要的防禦型法務模組——借名登記攻防、車位灌水精算、寬限期壓力測試——在這些課程中嚴重缺席。

這份指南填補的正是這個缺口——介於知道公設比很重要和算出建商灌了幾坪給你之間的距離、介於知道新青安利率很低和算出第六年月付金跳到多少之間的距離、介於知道履約保證很重要和辨識出哪兩級根本不保護你之間的距離。這是一份沒有物件要賣、沒有課程要推、沒有佣金要收的獨立分析——你買到手就永久持有的防禦參考資料。

— 不到一次代書服務費的零頭

一次代書服務費大約NT$15,000到25,000。銀行開辦費加鑑價費大約NT$10,000。頭期款之外的完稅行政費用加起來是房屋總價的3%到4%——以一千五百萬的房子計算,那是四十五萬到六十萬。這些數字你在簽約前就必須精確掌握,因為任何一個算錯,都會在交屋前炸開。

這份指南不會取代你的代書或銀行。但它讓你在走進每一間辦公室之前,就已經知道應該被收多少錢、應該簽什麼文件、應該在哪裡說不——而不是事後在PTT發文問「我是不是被坑了」。

如果它幫你在公設比精算中抓出一坪的灌水,以每坪五十萬計算,那是五十萬。如果它幫你在寬限期壓力測試中發現你負擔不起、讓你在簽約前踩了煞車,那可能是你整個財務人生。如果它幫你在合約中確認履約保證是前三級而非第五級,那是你全部的購屋資金。

30天退款保證。如果這份指南沒有讓你對購屋流程和費用結構更加清楚,沒有讓你的財務準備更加穩固,全額退費。

免費下載20步檢核表,先看完整的行動清單——從預算計算、看屋時的公設比核算、簽約前的貸款條款確認,到驗屋缺失清單的製作。當你準備好要完整掌握每一個環節背後的精算邏輯和防禦策略,完整的購屋防禦系統在這裡。

你已經存好了頭期款。現在確保那筆錢每一分都花在你的居住空間上——而不是建商的車道、代銷的話術、或一張你看不懂的合約。