「毛投報率5%」的物件——扣完稅、修繕、空置之後,實際到手不到2%。

你不是投資小白。你有股票、ETF的配置經驗,也理解房地產是資產組合的下一步。通膨吃掉定存利率、台股高基期震盪、薪水被所得稅扣掉一大截——買一間投資房收租、打造被動收入的動機很明確。問題是:你拿到的資訊,幾乎全部有立場偏差。

房仲遞過來的報告寫著「台中套房投報率5%、捷運站步行五分鐘」。數字看起來誘人。但扣掉包租代管費10%、房屋稅(囤房稅2.0非自住最高4.8%)、地價稅、二代健保補充保費、修繕與裝潢折舊、空置率10%之後——實質淨投報率剩下2%左右,如果利率再升半碼,你的每月現金流直接轉負。

更麻煩的是稅務陷阱。你聽過「重購退稅」能省下數十萬到上百萬。但五年列管期內,只要小孩因為學區遷戶籍、或你把房子短租幾個月,國稅局隔年全面清查就會追繳全額稅款。你聽說社會住宅「包租代管」有穩定租金保證和稅賦減免。但合約鎖喉效應——長約綁死、不能調漲租金、不能提前收回房屋——很少有人在簽約前講清楚。你在YouTube上看到「低成本改裝Airbnb月入十萬」——但在台灣都會區經營未登記日租套房,檢舉獎金是罰款的15%,鄰居和管委會就是最勤勞的檢舉人,罰鍰最高200萬且不能以「不知道法規」免罰。

問題不在你的判斷力。問題在於市場上的免費資訊——房仲報告、財經網紅、投資課程——全部有結構性的利益衝突。信義永慶的市場報告是為了促成交易,YouTube網紅為了流量和業配誇大報酬率,而那些標榜「零元買房」的課程,在第七波信用管制後已經完全失效。市場極度缺乏一份站在投資者立場、用數字說話、不跟任何建商房仲綁定的中立實戰手冊。

房地產投資指南就是為了填這個空白而寫的。這不是一本教你「快速致富」的書——這是一套「防禦型現金流壓力測試系統」:從第七波信用管制下的資金重組、到囤房稅2.0的全國歸戶稅負精算、到包租代管合約的逐條審查,所有決策都建立在冷靜的數字計算上,而不是業者的話術。

全部繁體中文,完全對應台灣2026年最新稅法、信用管制政策與不動產法規。在找地政士或會計師之前,先自己把數字算清楚。

防禦型現金流壓力測試系統的完整內容

全8章本編指南 + 投資執行清單 + 7份印刷用工作表與參考卡。每一章對應一個真實的投資決策環節——選物件、算稅、跑壓力測試、簽合約、管租客。不是理論,是你可以帶去銀行面談和地政士事務所的實戰工具。

五大投資類型的真實風險收益比較

整層住宅、套房分租、商業辦公室、店面、工業廠房——每種類型的現金流結構和風險完全不同。台北整層住宅的投報率僅約2.2%,寬限期取消後月付金壓力翻倍。套房隔間要取得直下層住戶書面同意,六間以上須變更使用類組辦公安檢查,違規罰鍰6萬至30萬。商辦反而有結構性優勢:不受第二戶、第三戶的信用管制限制。逐一拆解,找出適合你資金規模和風險胃口的類型。

區域投報率的結構性翻轉——台北vs台中vs高雄

台北投報率約2.2%,台中約3.0%,高雄約3.5%。中南部的租金投報率比台北高出50%–60%,但近年房價飆漲正在壓縮投報空間。水湳經貿園區五年漲35%、亞洲新灣區受惠台積電設廠漲30%。哪裡追現金流、哪裡追資本增值、哪裡做防禦型配置——用數據做判斷,不靠房仲嘴巴。

第七波信用管制的完整拆解與資金重組策略

第二戶最高五成貸款、第三戶以上最高三成、全部取消寬限期——你的舊槓桿模型已經作廢。預售屋交屋族若無法在短期內湊足額外三到五成現金差額,違約風險迫在眉睫。本章詳解換屋豁免條款的實際舉證流程、銀行法72-2條的鑑價保守邏輯、以及已結清房貸者的首購成數空間。

稅務精算——房地合一稅、囤房稅2.0、重購退稅的地雷拆除

房地合一稅持有未滿2年稅率45%,2–5年35%,5–10年20%,10年以上15%。囤房稅2.0從2026年起全國歸戶,非自住稅率2.0%–4.8%。重購退稅五年列管:戶籍遷出、出租、營業——任何一項觸發就全額追繳。逐一計算真實稅負,教你合法配置戶籍與申請公益出租人資格。

淨營業收入(NOI)壓力測試模型

拋棄虛幻的毛投報率。扣除囤房稅、地價稅、二代健保補充保費、租賃所得稅、包租代管抽成、修繕與資本支出、合理空置期——計算你真正拿到手的數字。然後跑四個壓力測試情境:連續空置3個月、利率上升1%、囤房稅最高級距、以及以上三者同時發生。如果你的現金儲備撐不過壓力測試,不要進場。

包租代管的完整攻防——從業者選擇到合約逐條審查

業者謊報低租金賺價差、巧立名目詐取修繕費、租客欠租時消極不處理——PTT和Dcard上的真實糾紛案例拆解。社會住宅包租代管的合約鎖喉效應:長約綁死、租金不可調、不能收回自住、退場時房屋損耗責任歸屬模糊。簽約前必須確認的所有條款清單。

租約實戰與房客管理——從篩選到驅逐的完整流程

公證租約載明「逕受強制執行」能把驅逐時間從12–18個月縮短到1–3個月。押金上限兩個月、電費不超過台電最高級距——你必須知道的法定義務。如何合法篩選房客、設立防禦性租約條款、處理惡質房客的司法流程。

Airbnb短租的法律紅線——為什麼你不應該碰

未經登記經營旅館業罰10萬至50萬(最高200萬並勒令歇業)。鄰居檢舉獎金為罰款15%。消防安全不合格發生公安事故面臨刑事責任。以「不知法規」為由訴願,截至目前全數敗訴。用數據和判例徹底打破「Airbnb穩賺」的幻想。

預售屋投資策略轉型——從短線套利到長期配置

《平均地權條例》修法後禁止換約轉售,紅單套利路徑封死。私法人購屋許可制將投資載體大幅限縮。預售屋已經不是期貨交易,而是中長期資產配置。交屋時貸款成數被壓低的具體風險評估,以及履約保證等級的選擇標準。

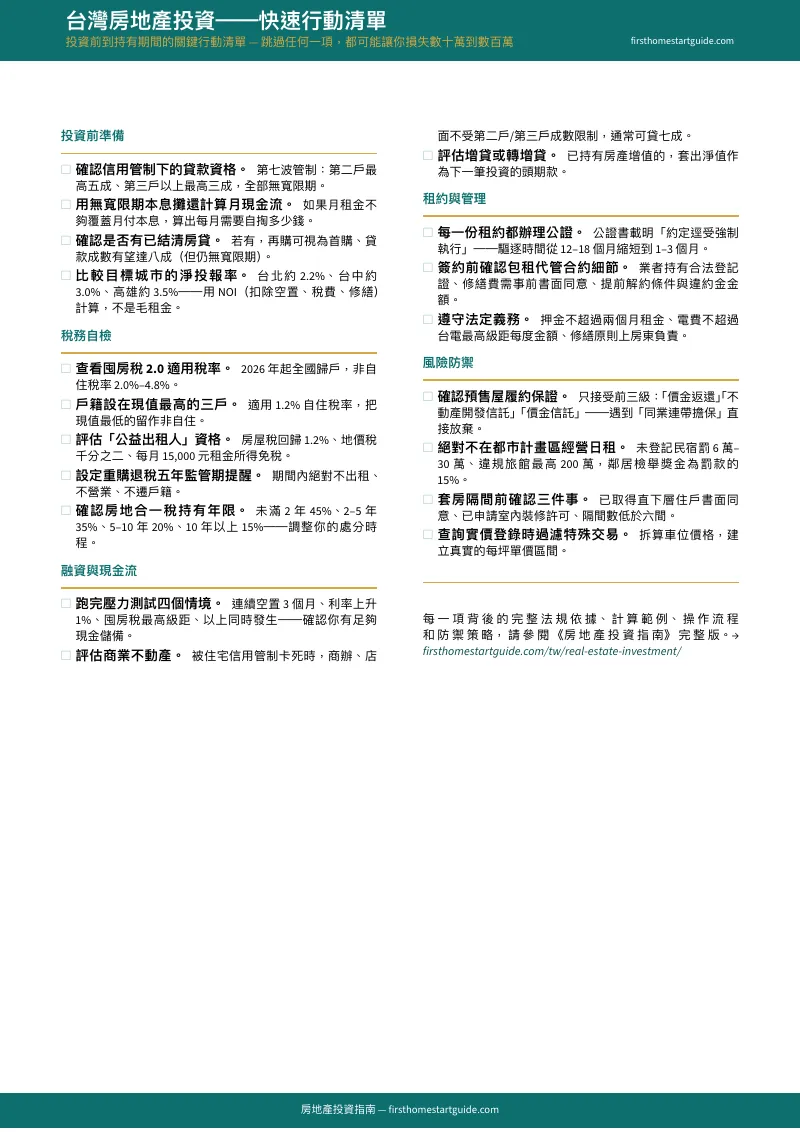

投資執行清單——20項關鍵行動查核

從投資前準備、稅務自檢、融資與現金流、租約管理到風險防禦——每一項對應一個真實的風險點。跳過任何一項,都可能讓你損失數十萬到數百萬。印刷出來帶去銀行面談、地政士事務所、包租代管業者洽談。

這本指南適合誰

- 科技業與金融業的高薪專業人士(30–45歲)——有現金、有動機,但時間極度匱乏。想買投資房但不知道在第七波信用管制下自己還能貸幾成,也不確定該自己管還是交給包租代管

- 已持有兩間以上房產的多屋族——囤房稅2.0上路後持有成本暴增,需要重新評估每筆資產的淨營業收入,決定哪些該留、哪些該處分、戶籍怎麼配置

- 預售屋即將交屋的買家——信用管制壓低了貸款成數,交屋款缺口可能高達數百萬。需要急救方案和合法的資金重組策略

- 想從股市獲利轉進房地產的資產配置者——台股高基期震盪下想分散風險,但對房地產的稅務結構和操作實務完全陌生

- 考慮投入包租代管或短租市場的新手——需要在簽任何合約之前,搞清楚業者話術背後的真實條款和法律紅線

這本指南不適合:

- 第一次買自住房的首購族——請參考台灣首購族購屋指南

- 期待「三年內靠房地產財務自由」的速成課程——本書是用稅率和數字做決策的實務手冊,不是勵志書

為什麼免費資訊不夠用

房仲的市場報告是為了促成交易而寫的。信義房屋和永慶房屋的年度報告數據豐富,但系統性地放大區域利多和毛投報率,淡化空置率風險、隱藏的修繕成本和複雜的稅務負擔。這不是陰謀論——他們的商業模式就是成交,不是幫你算淨現金流。

YouTube財經網紅追的是流量,不是你的投報率。「2025房市崩盤還是起飛?」「低成本改造月租翻倍!」——標題越聳動觀看數越高。深入拆解囤房稅2.0全國歸戶對你多屋族稅負的精確影響?這種內容沒有流量,所以沒人做。

投資課程在第七波信用管制後大量失效。過去標榜「零元買房」「高槓桿套利」的手法,在貸款成數被壓到五成且取消寬限期之後,已經完全不可行。繼續教這些的課程,在論壇上被直接稱為「割韭菜」。

這本指南填補的,正是這個空白。不跟任何建商、房仲、代管業者有利益綁定。從「投報率看起來不錯」到「扣完所有稅費和空置之後實際拿到多少」的轉換。從「聽說可以節稅」到「五年列管期的每一個觸發條件和追繳金額」的精算。站在買方和持有者的立場,用數字和法規建構的防禦型投資工具。

滿意保證

如果這本指南沒有提升你的投資決策品質,請聯繫我們,全額退款,不問原因。數字不會騙人。

從免費清單開始

免費下載投資快速行動清單——投資前準備、稅務自檢、融資與現金流、租約管理、風險防禦,五大面向的關鍵查核項目。印刷出來帶去銀行面談或地政士事務所,逐項確認不遺漏。

或者,直接取得完整版指南——全8章本編 + 投資執行清單 + 7份印刷用工作表與參考卡——。