El simulador del banco dice que te da el credito. Lo que no dice es cuanto vas a necesitar en efectivo el dia de la firma.

Hiciste la precalificacion en el BHU o en Itau. Tu ingreso liquido da para una cuota de 3.800 UI mensuales. Sobre el papel, podes comprar. Entonces empezas a investigar de verdad.

En la primera semana descubris que los honorarios del escribano del comprador suman alrededor del 3% del monto de la operacion mas IVA. Si compras con credito hipotecario, necesitas dos escribanias: la tuya y la del banco. La doble escritura (compraventa + hipoteca) puede costar mas de USD 6.000 en una propiedad de USD 83.000. Nadie te lo dijo cuando ingresaste tu cedula en el simulador.

En la segunda semana descubris que el ITP no se calcula sobre el precio de compra, sino sobre el valor real catastral. Tu escribano te dice "son mas o menos $8.000 pesos" pero no te explica como se determina ese valor ni donde verificarlo vos mismo. Algunos compradores reservan el doble de lo necesario; otros se quedan cortos el dia de la firma.

En la tercera semana alguien en Reddit te cuenta que el apartamento que le gustaba tenia una ampliacion sin final de obra aprobado. El banco freno la tasacion. La regularizacion ante el BPS costo miles de dolares y demoro cuatro meses. Al final perdio la propiedad porque se vencio el plazo del Boleto de Reserva.

No es que no sepas comprar. Es que la informacion disponible en Uruguay esta disenada para venderte algo, no para protegerte. El sitio de la ANV habla en lenguaje de decretos y Unidades Reajustables. Los simuladores de los bancos calculan tu cuota sin sumar los gastos de escrituracion, la tasacion, ni las expensas del edificio. Las inmobiliarias publican precios de lista y "cap rates" que ignoran los costos reales. Y Reddit es util, pero cada hilo contradice al anterior.

La Guia para Comprar tu Primera Vivienda en Uruguay es el Sistema de Compra Informada. No es un blog bancario disfrazado de guia. No es una lista de requisitos copiada de la pagina del BHU. Es un recurso independiente que integra financiamiento publico y privado, costos notariales reales, proteccion legal, programas de la ANV y los errores que cuestan dinero real a los compradores primerizos uruguayos. Un solo documento que unifica lo que en la practica requiere un escribano, un asesor hipotecario y un contador.

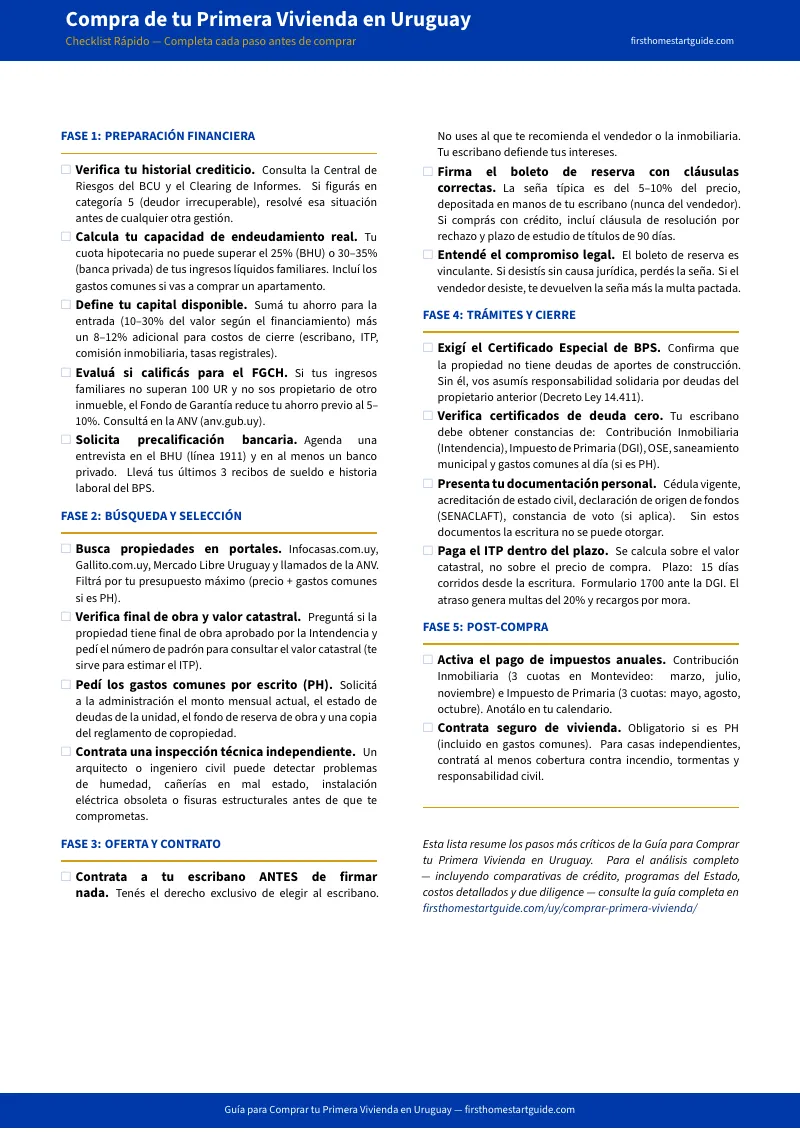

Que Contiene el Sistema de Compra Informada

Guia completa de 59 paginas, checklist imprimible y 4 herramientas practicas para imprimir y llevar a cada cita. Cada capitulo resuelve un problema especifico que el comprador de primera vivienda en Uruguay enfrenta. No teoria generica de finanzas, sino legislacion uruguaya vigente, formulas con numeros reales y decisiones que podes aplicar esta misma semana:

Credito Hipotecario: BHU, Santander, BBVA, Itau, Scotiabank y HSBC Lado a Lado

Porque el BHU ofrece la tasa mas baja (desde 3,75% TEA para ahorristas) pero exige que la cuota no supere el 25% de tu ingreso disponible. La banca privada acepta hasta el 30% o 35%, pero las tasas preferenciales solo aplican si domicilias tu cuenta sueldo. Itau financia sobre el valor de tasacion, no sobre el precio de compra, lo que puede reducir tu desembolso de capital propio. Scotiabank no requiere antiguedad de cuenta. HSBC cobra una sobretasa regulatoria del 0,345% que eleva el costo financiero total. La guia te muestra la comparacion completa con cifras reales para que elijas segun tu situacion, no segun el folleto del banco.

UI, Dolares o Pesos: La Decision que Define los Proximos 25 Anos

Tu instinto dice "dolares" porque suena mas seguro. Pero si cobras en pesos, una devaluacion del 30% dispara tu cuota mensual un 30% de un mes al otro. La Unidad Indexada se ajusta por inflacion, igual que tu salario por Consejos de Salarios. Para un asalariado en pesos, la UI elimina el riesgo cambiario y mantiene constante la relacion cuota-ingreso. La guia explica la mecanica exacta con graficos comparativos: cuanto terminarias pagando en UI versus dolares a 20 y 25 anos bajo distintos escenarios de tipo de cambio.

El FGCH: Como Comprar con Solo el 5% o 10% de Ahorro Previo

El Fondo de Garantia de Creditos Hipotecarios permite que el Estado garantice el 15% o 20% que te falta para llegar al financiamiento completo. En lugar de juntar el 20% o 30% que exigen los bancos por su cuenta, podes acceder al credito con un ahorro del 5% o 10%. La guia detalla los requisitos exactos: ingreso familiar maximo de 100 UR, que sea vivienda unica y permanente, como se tramita ante la ANV, y los plazos reales de aprobacion.

Gastos de Cierre: La Cifra que Ningun Simulador Incluye

Los honorarios de escribania del 3% mas IVA. La tasacion del banco (USD 300 a 400). El ITP del 2% sobre el valor catastral (no sobre el precio de compra). Los aportes a la Caja Notarial. Los timbres profesionales. La inscripcion en el Registro de la Propiedad. Un ejemplo real documentado: un comprador de 30 anos que adquirio una casa en Colonia por USD 83.000 pago USD 6.794 en gastos notariales y escrituracion. Esa cifra no aparece en ningun simulador bancario. La guia desglosa cada costo linea por linea para que sepas exactamente cuanto necesitas en efectivo antes de firmar.

El Boleto de Reserva: Lo que Firmaste es Vinculante

No es una "manifestacion de interes." El Boleto de Reserva obliga legalmente a ambas partes a perfeccionar la compraventa. La sena del 10% queda bajo custodia del escribano del comprador. Si te retiras sin causa juridica justificada, perdes la sena. Si compras con credito, el plazo del boleto debe extenderse a 90 dias para absorber la burocracia bancaria. La guia te explica que clausulas debe incluir el boleto, cuando podes recuperar tu dinero integramente, y como protegerte de defectos en los titulos de propiedad.

Final de Obra y Certificado de BPS: Las Dos Trampas de la Vivienda Usada

Si la propiedad tiene reformas o ampliaciones no declaradas, el banco va a frenar la tasacion y tu credito se detiene. La regularizacion ante el BPS implica arquitecto, relevamiento tecnico y liquidacion de aportes omitidos ante BPS y DGI. Peor: si se firma la escritura sin el Certificado Especial del BPS con saldo cero, vos asumis la responsabilidad por las deudas de construccion del propietario anterior. La guia te dice exactamente que pedir al vendedor y que verificar con tu escribano antes de comprometer un peso.

Vivienda Promovida (Ley 18.795): Exoneraciones que los Portales No Explican

Comprar una unidad bajo la Ley de Vivienda Promovida te exonera del IVA en la compra, te elimina el ITP del 2%, y te exime del Impuesto al Patrimonio por 10 anos. La guia cubre como verificar si la propiedad califica ante la ANV, cuantos anos de exoneracion restan, y como calcular el ahorro real en tu caso especifico.

Expensas en Propiedad Horizontal: El Costo Mensual Que Olvidaste Presupuestar

Los gastos comunes van desde $4.500 UYU en un edificio con porteria virtual hasta mas de $30.000 UYU mensuales en torres con seguridad 24 horas, calefaccion central y piscina. Esa cifra se suma a tu cuota hipotecaria, al seguro y a los impuestos. Si no la incluiste en tu calculo de capacidad de pago, vas a descubrir que no llegas a fin de mes tres meses despues de mudarte. La guia te ensena a solicitar la constancia de gastos comunes al dia y a evaluar el impacto real en tu presupuesto antes de firmar.

Cooperativas FUCVAM: La Alternativa sin Ahorro Previo

Si tu ingreso no califica para credito bancario o si no tenes capital de ahorro, la via cooperativa permite sustituir el ahorro por horas de trabajo comunitario. El financiamiento estatal es al 2% anual con regimen de propiedad colectiva. La guia explica los topes de ingreso (60 UR a 96 UR segun composicion del hogar), los tiempos reales de construccion, y las diferencias entre ayuda mutua y ahorro previo para que decidas si este camino es viable para tu familia.

4 Herramientas Imprimibles Incluidas

- Comparacion de Bancos — Hoja de referencia para llevar a las citas bancarias con BHU, Santander, BBVA, Itau, Scotiabank y HSBC lado a lado: tasas, financiamiento, plazos y que preguntar en cada banco.

- Planilla de Gastos de Escrituracion — Calcula tus gastos de cierre reales con columna para completar tus propios numeros: honorarios, ITP, comision, tasacion y timbres.

- Checklist de Verificacion de Propiedad — Due diligence completa para llevar a cada visita: titulos, BPS, final de obra, deudas de servicios, propiedad horizontal e inspeccion tecnica.

- Presupuesto Mensual como Propietario — Planilla para calcular cuanto vas a pagar realmente cada mes sumando cuota hipotecaria, gastos comunes, impuestos y mantenimiento, con la regla del 40%.

Para Quien Es Esta Guia

- Asalariados del sector publico y privado que cumplen los requisitos de continuidad laboral (6 meses en el sector publico, 2 anos en el privado), tienen capacidad de pago mensual, pero no logran juntar el 20% de ahorro previo porque el alquiler se lleva casi todo su ingreso. Necesitan saber como acceder al FGCH, elegir entre BHU y banca privada, y calcular cuanto van a necesitar en efectivo el dia de la firma.

- Parejas jovenes y familias en formacion que conviven con sus padres o pagan un alquiler en Montevideo que supera la cuota hipotecaria que pagarian como propietarios. Quieren pasar de inquilinos a propietarios, pero el salto les parece un laberinto de costos ocultos, burocracia bancaria y riesgo legal que nadie les aclara en un solo lugar.

- Compradores del interior que buscan casas en terrenos amplios en Colonia, Salto, Maldonado, Paysandu o Canelones. Los precios son menores, pero la oferta de financiamiento es distinta, las propiedades usadas suelen tener problemas de final de obra y la informacion disponible esta centrada en Montevideo.

- Jovenes profesionales que ganan bien pero empezaron a ahorrar hace poco, no tienen historial crediticio extenso, y necesitan entender si les conviene UI o dolares, que banco les da la mejor tasa segun su perfil, y como funciona el proceso completo desde la precalificacion hasta la escritura.

Por Que No Basta con la Informacion Gratuita

El sitio de la ANV no te explica como comprar. Te explica los programas que administra: FGCH, Vivienda Promovida, llamados publicos. Pero la informacion esta escrita en lenguaje de decretos y planillas de topes de precio en Unidades Reajustables. No hay una guia paso a paso que conecte la precalificacion crediticia con la firma del Boleto de Reserva, el estudio de titulos, la tasacion y la escritura. El usuario que entra a la pagina de la ANV sale con mas confusion que la que tenia antes.

Los simuladores bancarios calculan tu cuota sin sumar los costos de cierre. El BHU, Santander, BBVA e Itau te piden tu ingreso, te muestran un monto maximo y una cuota mensual en UI. Lo que no muestran: que los gastos notariales por la doble escritura suman entre el 6% y el 10% del monto del credito. Que la tasacion la pagas de tu bolsillo. Que las expensas del edificio se suman a tu cuota mensual y pueden duplicar el costo de ser propietario en comparacion con el alquiler que pagabas.

Las inmobiliarias venden propiedades, no educacion. Infocasas, Gallito y Mercado Libre te muestran precios de lista, fotos y financiamiento "desde X cuotas." No te advierten que la propiedad tiene una ampliacion sin final de obra. No mencionan que el ITP se calcula sobre el catastral. No te dicen que si el boleto de reserva no tiene clausula de 90 dias para credito, podes perder tu sena por los tiempos del banco.

Reddit es util pero incoherente. Los hilos de r/uruguay sobre credito hipotecario tienen experiencias reales, pero cada caso es distinto, los consejos se contradicen y las cifras cambian cada seis meses. No podes basar la decision financiera mas grande de tu vida en un hilo de foro donde un usuario dice "a mi me fue bien con Itau" y otro dice lo contrario.

Garantia de Satisfaccion

Si esta guia no te da claridad sobre tu proceso de compra y no fortalece tu posicion financiera, escribinos y te devolvemos tu dinero. Sin preguntas complicadas. Los numeros hablan por si solos.

— Menos que una consulta con un escribano

Una consulta con un escribano te cuesta entre USD 50 y USD 100, y te resuelve una sola duda. Los honorarios de escribania por la doble escritura superan los USD 6.000. Un error en el calculo de gastos de cierre te cuesta meses de ahorro. Comprar una propiedad con un final de obra irregular puede costarte miles de dolares en regularizacion y meses de demora.

Esta guia no reemplaza a tu escribano ni a tu banco. Pero te da la comparacion completa de financiamiento, el calculo real de gastos de cierre, la verificacion legal de la propiedad, la proteccion contra trampas del mercado de usados, el acceso a programas de la ANV, y las herramientas imprimibles que aseguran que llegues a cada reunion con el banco, cada visita a la propiedad y cada cita con el escribano sabiendo exactamente que preguntar, que exigir y cuando retirarte.

Si evitas un solo error en los gastos de escrituracion, detectas un solo problema de final de obra, o elegis la moneda de endeudamiento correcta, la guia se paga sola antes de que termines de leerla.

Descarga el Checklist Rapido gratuito para ver el plan de accion paso a paso: precalificacion crediticia, calculo de ahorro, verificacion de la propiedad, firma del boleto y proceso de escrituracion. Cuando estes listo para el sistema completo — con la comparacion de bancos, la guia de FGCH y Vivienda Promovida, la verificacion de final de obra, la estrategia UI vs dolares y todas las herramientas imprimibles — la guia completa esta aca.

Ya tenes el ingreso. Ahora asegurate de que los costos ocultos no te dejen afuera el dia de la firma.