لديك الدخل والادخار والرغبة. ما ينقصك هو المنظومة التي تحوّل هذه العناصر الثلاثة إلى سند ملكية باسمك — بدون مفاجآت مالية ولا أخطاء قانونية.

تدفع إيجاراً كل شهر وتشاهد المبلغ يختفي. بدأت تبحث عن شقة أو فيلا — تفتح بيوت وبروبرتي فايندر، تقارن الأسعار، تتواصل مع وسيط عقاري عبر واتساب. الأرقام تبدو معقولة. ثم تصطدم بالواقع.

سعر العقار المعلن ليس هو السعر الحقيقي. في دبي، رسوم دائرة الأراضي والأملاك وحدها 4% من قيمة العقار. أضف إليها عمولة الوسيط 2% + ضريبة القيمة المضافة، ورسوم تسجيل الرهن 0.25%، ورسوم معاملة البنك 1%، ورسوم التقييم الفني بين 2,500 و3,500 درهم، والرسوم الإدارية 580 درهماً — وفجأة أنت أمام 7% إلى 10% فوق السعر المعلن يجب أن تكون جاهزة نقداً يوم نقل الملكية. على عقار بمليون درهم، هذا يعني 70,000 إلى 100,000 درهم إضافية لم تكن في حساباتك.

وإذا كنت مواطناً إماراتياً، هناك برامج إسكان حكومية سخية — برنامج الشيخ زايد للإسكان يقدم حتى 800,000 درهم بدون فوائد، ومؤسسة محمد بن راشد للإسكان حتى 1,000,000 درهم، وهيئة أبوظبي للإسكان حتى 1,750,000 درهم. لكن شروط الأهلية والمستندات المطلوبة وطريقة الجمع بين القروض الحكومية والتمويل البنكي التكميلي مبعثرة على عشرات المواقع الحكومية بلا دليل واحد يشرح الرحلة من التقديم إلى الصرف.

تبحث عن إجابات. مقالات بيوت وبروبرتي فايندر تشرح الخطوات العامة — لكنها مصممة لجذب زوار محركات البحث وتتجنب أي تقييم سلبي للمطورين حفاظاً على العلاقات التجارية. مدونات المطورين (إعمار، داماك، وصل) تقدم أدلة شراء منحازة تروّج لوحداتهم وتتجاهل مخاطر تأخر التسليم وعيوب البناء. والدورات المهنية في معهد دبي العقاري وأكاديمية إديغوف ممتازة — لكنها مصممة لتأهيل الوسطاء العقاريين المحترفين وليس لك كمشترٍ. ولا يوجد في السوق العربي بالكامل دليل واحد مكتوب من منظور المشتري يجمع التكاليف الحقيقية والإجراءات القانونية وبرامج الإسكان والتمويل في مرجع واحد محايد.

هذا هو الفراغ الذي لا تسده أي أداة مجانية: شراء عقارك الأول في الإمارات يتطلب إتقان منظومة كاملة في وقت واحد — التكاليف الحقيقية بكل تفاصيلها، والبرامج الحكومية بشروطها الدقيقة، وخيارات التمويل الإسلامي والتقليدي، والفرق بين التملك الحر والانتفاع، والشراء على الخارطة مقابل الجاهز، والإجراءات القانونية يوماً بيوم من مذكرة التفاهم إلى سند الملكية. أي محاولة لفهم عنصر واحد بمعزل عن الباقي ليست تخطيطاً — إنها مقامرة بأكبر مبلغ ستنفقه في حياتك.

دليل شراء العقار الأول في الإمارات هو خارطة المشتري المستقل. ليس مقالة تتوقف عند رسوم التسجيل. وليس محاكياً يتجاهل التكاليف المخفية. إنه منظومة متكاملة تأخذك من حساب ميزانيتك الحقيقية إلى استلام مفاتيح عقارك — بتفصيل كل رسم، وكل شرط أهلية، وكل خطوة قانونية لا تذكرها المصادر المجانية أو تشرحها بشكل مبتور.

ما يحتويه دليل المشتري المستقل

10 ملفات PDF — الدليل الكامل + قائمة التحقق + 8 أدوات مستقلة قابلة للطباعة — تغطي كل مرحلة من التخطيط المالي حتى ما بعد التسلم، مع الأدوات الحسابية والمراجع العملية لكل قرار:

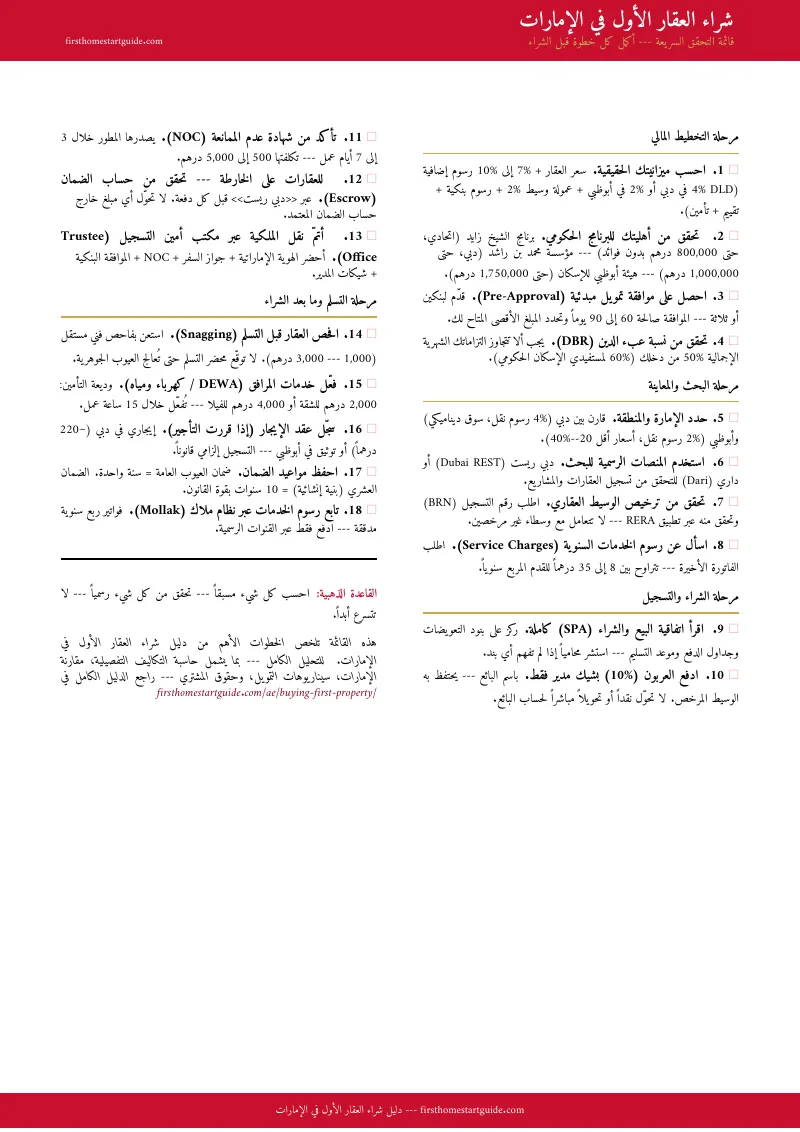

حاسبة التكاليف الشاملة

المقالات المجانية تذكر "رسوم DLD 4%" وتتوقف. الواقع أن ميزانيتك يجب أن تشمل سبعة بنود مختلفة: رسوم تسجيل الملكية (4% في دبي، 2% في أبوظبي)، الرسوم الإدارية (580 درهماً)، عمولة الوسيط (2% + ضريبة القيمة المضافة)، رسوم معاملة البنك (1% من القرض + الضريبة)، رسوم تسجيل الرهن (0.25% + 290 درهماً)، رسوم التقييم الفني (2,500 — 3,500 درهم + الضريبة)، ورسوم مكتب أمين التسجيل (2,000 — 4,000 درهم + الضريبة حسب قيمة العقار). الدليل يفصّل كل بند بالدرهم والفلس — لعقارات دبي وأبوظبي — حتى تعرف المبلغ الدقيق المطلوب نقداً يوم نقل الملكية.

خريطة برامج الإسكان الحكومية

ثلاثة برامج رئيسية بشروط مختلفة تماماً: برنامج الشيخ زايد للإسكان (اتحادي، حتى 800,000 درهم بدون فوائد، يشترط خلاصة القيد وعدم ملكية عقار سابق)، مؤسسة محمد بن راشد للإسكان (دبي، حتى 1,000,000 درهم)، هيئة أبوظبي للإسكان (حتى 1,750,000 درهم مع تمويل تكميلي من مصرف أبوظبي الإسلامي يصل إلى 500,000 درهم بمعدلات مرابحة تنافسية). الدليل يشرح شروط كل برنامج، والمستندات المطلوبة، وكيفية الجمع بين القرض الحكومي والتمويل البنكي التكميلي — لأن السؤال ليس "هل أستحق الدعم؟" بل "كيف أجمع بين مصادر التمويل لأحصل على أقصى مبلغ بأقل قسط شهري؟"

مقارنة التمويل العقاري — التقليدي والإسلامي

البنوك تقدم عروض تمويل بسعر فائدة أو ربح يبدو جذاباً — لكن المعدل الحقيقي مرتبط بسعر إيبور (EIBOR) الذي يتغير كل ثلاثة أشهر. الدليل يشرح الفرق بين المرابحة والإجارة المنتهية بالتمليك، وكيف تقارن بين العروض بناءً على التكلفة الإجمالية وليس فقط المعدل الأولي، والحد الأدنى للدخل المطلوب (10,000 — 15,000 درهم شهرياً للوافدين)، ونسبة عبء الدين القصوى (50% من الدخل، أو 60% لمستفيدي الإسكان الحكومي). لأن الموافقة المبدئية التي لا تفهم تفاصيلها ليست أماناً — إنها مفاجأة مؤجلة.

الشراء على الخارطة — حماية أموالك قبل أن يُبنى العقار

المشاريع قيد الإنشاء تغريك بخطط سداد مرنة — 10% دفعة أولى وأقساط ممتدة بدون بنك. لكن تأخر التسليم يعني دفع أقساط البناء وإيجار مسكنك الحالي معاً. والصور التسويقية قد لا تطابق الواقع. الدليل يشرح كيف يعمل حساب الضمان (Escrow) الذي يحمي أموالك قانونياً، وكيف تتحقق من نسبة إنجاز المشروع عبر دبي ريست قبل كل دفعة، ونظام "عقود" (Oqood) للتسجيل المبدئي الذي يمنع المطور من التلاعب بوحدتك — حتى تعرف بالضبط أين تذهب أموالك ومن يحميها.

دبي مقابل أبوظبي — المقارنة التي لا يقدمها أحد

أغلب المحتوى يركز على دبي ويتجاهل أبوظبي بالكامل. الدليل يقدم مقارنة عملية: رسوم التسجيل (4% مقابل 2%)، مناطق التملك الحر المعتمدة، الفرق بين إيجاري وتوثيق لتسجيل الإيجارات، متوسط الأسعار والعوائد، والشخصية الاستثمارية لكل إمارة — دبي للنمو السريع والعوائد قصيرة الأجل، أبوظبي للاستقرار والمجتمعات العائلية والنمو الهادئ طويل الأمد.

فحص العقار والتسلم الاحترافي (Snagging)

توقيع محضر التسلم بدون فحص مستقل يعني قبول كل عيب في العقار. الدليل يحدد ما يجب فحصه بالضبط — السباكة والكهرباء والعزل والتشطيبات — ومتى تستعين بفاحص فني مستقل (1,000 — 3,000 درهم)، وكيف تُلزم المطور بإصلاح العيوب قبل التوقيع. لأن الضمان العشري على البنية الإنشائية يحميك 10 سنوات — لكن فقط إذا وثّقت العيوب قبل التسلم.

لمن هذا الدليل

هذا الدليل مكتوب لـالمشتري العقاري الأول في الإمارات الذي:

- يستعد لشراء عقاره الأول ويحتاج منظومة متكاملة تغطي التكاليف الحقيقية والإجراءات القانونية والتمويل في مرجع واحد — بدل ساعات من البحث المتشتت بين عشرات المواقع

- مواطن إماراتي يريد الاستفادة من برامج الإسكان الحكومية (الشيخ زايد، محمد بن راشد، هيئة أبوظبي) ويحتاج فهم شروط الأهلية وطريقة الجمع بين القروض الحكومية والتمويل البنكي

- وافد عربي مقيم يدفع إيجاراً متصاعداً ويريد التحول إلى التملك — لكنه يحتاج فهم شروط التمويل للوافدين ومناطق التملك الحر والدفعة الأولى المطلوبة (15% — 25%)

- يدرس الشراء على الخارطة ويحتاج فهم آليات حماية أمواله — حسابات الضمان ونظام عقود وكيفية التحقق من نسبة الإنجاز قبل كل دفعة

- يبحث عن مقارنة موضوعية بين دبي وأبوظبي — رسوم، مناطق تملك حر، متوسط أسعار، عوائد، شخصية استثمارية — ليختار الإمارة الأنسب لميزانيته وأهدافه

لماذا لا تكفي الموارد المجانية؟

المعلومات المجانية حول شراء العقار في الإمارات وفيرة. لكن كل مصدر يقدم جزءاً واحداً من الصورة:

- مدونات بيوت وبروبرتي فايندر تقدم مقالات توضيحية جيدة عن القوانين والإجراءات. لكنها مصممة لخدمة محركات البحث — تتجنب أي تقييم سلبي لمطورين بعينهم حفاظاً على العلاقات التجارية، ولا تفصّل التكاليف الإضافية بالدرهم والفلس

- مدونات المطورين (إعمار، داماك، وصل) تقدم أدلة شراء لكنها أدوات ترويجية — تروّج لمشاريعهم وتتجنب الحديث عن مخاطر التأخر أو عيوب البناء أو رسوم الخدمات المرتفعة التي قد تلتهم عوائدك

- الدورات المهنية (معهد دبي العقاري، زعبيل، إديغوف) ممتازة ومعتمدة — لكنها مصممة لتأهيل الوسطاء العقاريين المحترفين وتكلّف آلاف الدراهم. لا يوجد في السوق العربي بأكمله دورة أو دليل مبسط للمستهلك النهائي

- المواقع الحكومية (دبي ريست، هيئة أبوظبي للإسكان، برنامج الشيخ زايد) تقدم معلومات رسمية دقيقة — لكنها مبعثرة على عشرات المنصات. لا يوجد مكان واحد يجمع كل البرامج والشروط وطريقة التقديم في مسار متسلسل

- مجموعات واتساب وفيسبوك العقارية تقدم تجارب واقعية وتوصيات شفهية — لكنها متناقضة وغير موثقة، وكل رأي يعكس حالة خاصة لا يمكن تعميمها

هذا الدليل يسد الفراغ الهيكلي — المسافة بين مقالة تشرح رسوم التسجيل والفهم الشامل لكل ما يكلفه ويتطلبه ويحميه شراء عقارك الأول في الإمارات. إنه التحليل الذي سيقدمه لك محامٍ عقاري ومستشار مالي في ثلاث ساعات من الاستشارة — مُنظّم كمرجع دائم ترجع إليه من البحث الأول إلى يوم استلام المفاتيح.

— أقل من ساعة استشارة عقارية واحدة

ساعة واحدة مع مستشار عقاري مستقل تكلف 500 درهم فأكثر. عمولة الوسيط على عقار بمليون درهم تتجاوز 20,000 درهم. ورسوم دورة مهنية في معهد دبي العقاري تبدأ من 2,400 درهم. والفرق بين معرفة التكاليف الإضافية مسبقاً واكتشافها يوم نقل الملكية قد يكلفك عشرات الآلاف من الدراهم في قرارات مستعجلة.

هذا الدليل لا يحل محل محاميك أو مستشارك المالي. لكنه يعطيك حاسبة التكاليف الشاملة، وخريطة البرامج الحكومية، ومقارنة التمويل الإسلامي والتقليدي، وبروتوكول فحص العقار، والإجراءات القانونية يوماً بيوم — حتى تصل لكل اجتماع مع البنك أو الوسيط أو المطور وأنت تفهم كل رقم وكل بند، بدل أن تكتشفه وأنت توقّع.

إذا وفّر عليك خطأً واحداً في حساب التكاليف، أو حماك من وسيط غير مرخص، أو ساعدك في اختيار البرنامج الحكومي الأنسب لوضعك — فقد استرددت ثمنه قبل أن تنتهي من قراءة الفصل الأول.

ضمان الرضا لمدة 30 يوماً. إذا لم يجعل الدليل قرارك العقاري أوضح وميزانيتك أدق، لن تدفع شيئاً.

حمّل قائمة التحقق المجانية للوصول إلى خطة العمل المختصرة التي تغطي 18 خطوة أساسية في أربع مراحل — من التخطيط المالي إلى ما بعد التسلم. وعندما تكون جاهزاً لخارطة المشتري المستقل الكاملة — مع حاسبة التكاليف، وبرامج الإسكان، ومقارنة التمويل، وبروتوكول الفحص، والإجراءات القانونية — الدليل الشامل هنا.

لديك الدخل والادخار والرغبة. الآن أتقن المنظومة التي تحوّل هذه العناصر الثلاثة إلى سند ملكية — بدون مفاجآت.