Você tem o capital, a tese e a convicção de que imóvel é o melhor veículo de renda passiva. O que falta é o sistema operacional que transforma essa convicção em rentabilidade líquida — sem pagar imposto demais, sem cair em armadilha de INCC e sem descobrir a decisão do STJ sobre Airbnb depois de assinar.

Você acumulou patrimônio. Tem poupança, renda fixa amadurecendo e, provavelmente, uma ou duas posições em FIIs que pagam dividendos isentos todo mês. Mas o impulso de comprar um imóvel físico não sai da cabeça. A Selic a 14% empurra milhões de famílias para o aluguel — o número de lares alugados no Brasil saltou de 12,7 para 17,1 milhões. A demanda locatícia nunca esteve tão aquecida. O investidor capitalizado vê uma assimetria de mercado que é difícil de ignorar.

Aí você começa a pesquisar. Abre o FipeZAP, consulta cap rates, compara apartamento residencial (6%) com sala comercial (7,3%) e galpão logístico (10%). Os números brutos parecem bons. Mas quando você tenta calcular o retorno líquido real, esbarra na realidade.

O aluguel que entra no seu CPF é tributado pela tabela progressiva — até 27,5% de IR via Carnê-Leão. A maioria dos investidores nem sabe que o recolhimento é mensal e obrigatório, e posterga para a declaração anual, atraindo multas e juros. Quem sabe dividir o contrato formalmente entre cônjuges isenta até R$ 6.072 por mês. Quem não sabe, transfere uma fatia generosa do rendimento para a Receita Federal. E quando chega a hora de vender, o ganho de capital é de 15% — a menos que você conheça a regra dos 180 dias, a isenção do imóvel único abaixo de R$ 440 mil e os fatores de redução FR1/FR2 que podem transformar R$ 60.000 de imposto em R$ 13.000.

Se você está pensando em Airbnb, a situação ficou drasticamente mais complexa em 2026. O STJ pacificou a jurisprudência: locação de curta temporada em edifícios residenciais agora exige aprovação de 2/3 dos condôminos. O Decreto 12.955/2026 equipara proprietários PF ao regime hoteleiro se tiverem 3+ imóveis e faturarem acima de R$ 240 mil anuais. O investidor que comprou apostando no short-stay sem verificar a convenção condominial está com um ativo que vale menos do que pagou.

E se comprar na planta parecia seguro, o INCC está aí para corrigir essa ilusão. A correção mensal sobre o saldo devedor durante a obra infla o valor a uma velocidade que frequentemente supera a capacidade de comprovação de renda no momento do financiamento bancário. Investidores descobrem na entrega das chaves que o banco não cobre mais o saldo — e precisam aportar centenas de milhares de reais não programados ou perder até 50% do que já pagaram no distrato.

Essa é a lacuna que nenhuma fonte gratuita preenche: investir em imóveis no Brasil exige dominar um sistema tributário, jurídico e operacional inteiro ao mesmo tempo — o Carnê-Leão com suas deduções e a divisão entre cônjuges, o GCAP com os fatores de redução que podem economizar dezenas de milhares de reais, a decisão entre PF e holding patrimonial (e a janela da Reforma Tributária 2027-2028 que muda tudo), a due diligence com matrícula e certidões negativas, a nova regulamentação do STJ para short-stay, a armadilha do INCC na planta, a Lei do Inquilinato com o despejo liminar de 15 dias que quase ninguém conhece, e a comparação honesta entre tijolo e FIIs. Dominar um elemento isolado não é estratégia — é exposição ao próximo risco que você ainda não viu.

Guia de Investimento Imobiliário no Brasil é o Sistema de Blindagem Patrimonial. Não é um artigo que para no cap rate bruto. Não é um vídeo de 15 minutos sobre "imóvel ou FII". É o sistema completo que te leva da análise tributária à montagem do portfólio — detalhando cada imposto, cada mecânica jurídica, cada armadilha e cada economia que os influenciadores financeiros e os cursos de R$ 6.000 da FGV não cobrem.

O que o Sistema de Blindagem Patrimonial contém

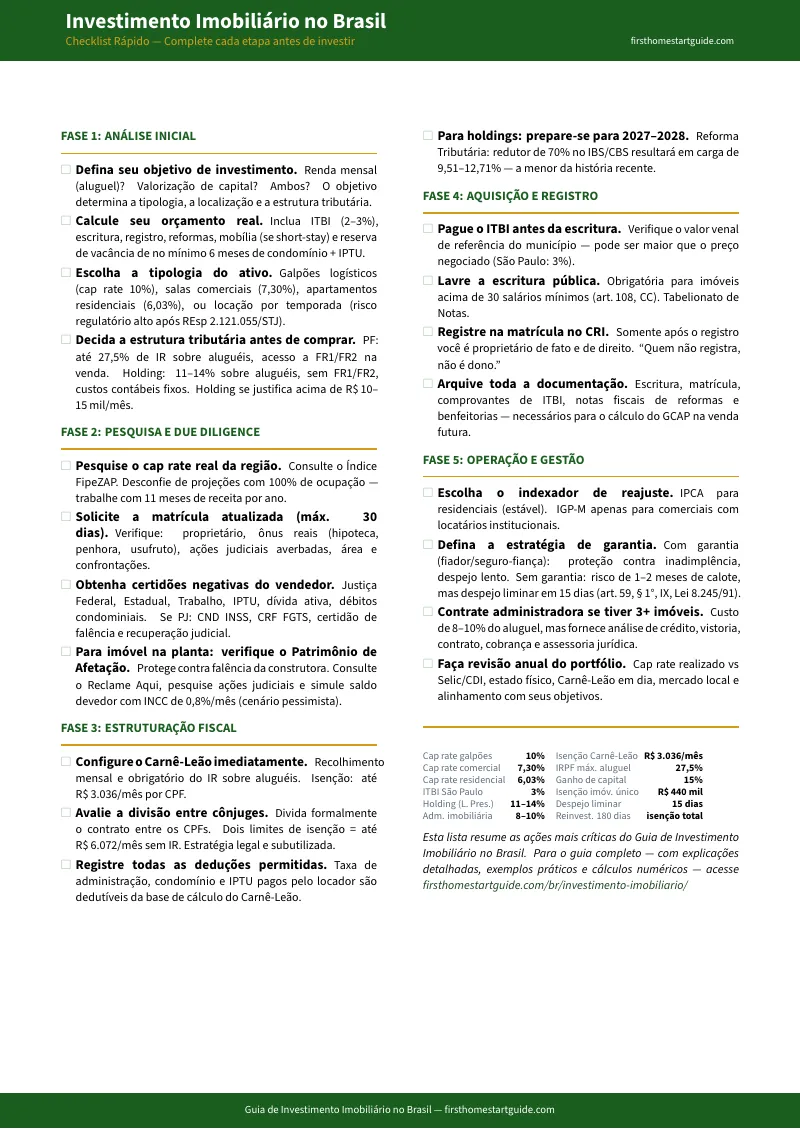

Guia completo em PDF de 11 capítulos + checklist de ação rápida + 6 ferramentas de análise impressas — cobrindo cada etapa do investimento imobiliário no Brasil, com números reais, referências legais e cálculos prontos para cada decisão:

Arquitetura Tributária — Carnê-Leão, GCAP e a divisão entre cônjuges

O aluguel recebido por PF é tributado progressivamente até 27,5%. O guia detalha as alíquotas por faixa, as deduções permitidas (taxa de administração, condomínio, IPTU quando pagos pelo locador) e a estratégia de divisão formal do contrato entre cônjuges que isenta até R$ 6.072 mensais — 100% legal e sistematicamente ignorada. Para a venda: o cálculo completo do GCAP, as três isenções disponíveis (imóvel único até R$ 440 mil, regra dos 180 dias, fatores de redução FR1/FR2) e o exemplo prático que mostra como transformar R$ 60.000 de imposto em R$ 13.345.

Holding Patrimonial — Quando vale a pena e quando destrói valor

Os influenciadores vendem a holding como panaceia. O guia mostra a matemática real: carga de 11-14% sobre aluguéis via Lucro Presumido versus até 27,5% na PF — mas com custos contábeis fixos, perda de acesso aos fatores FR1/FR2 na venda e complexidade sucessória. A holding se justifica acima de R$ 10.000-15.000 mensais em aluguéis. Abaixo disso, destrói valor. E a janela da Reforma Tributária 2027-2028 (redutor de 70% no IBS/CBS resultando em carga de 9,51-12,71%) muda o cálculo inteiramente.

Decisão do STJ sobre Airbnb — O que muda e como operar

O REsp 2.121.055 do STJ pacificou: locação de curta temporada em condomínios residenciais agora exige aprovação de 2/3 dos condôminos. O Decreto 12.955/2026 impõe CBS a PFs com 3+ imóveis e faturamento acima de R$ 240 mil/ano. O guia detalha a auditoria prévia da convenção condominial que todo investidor precisa fazer antes de comprar para short-stay, as alternativas de operação dentro do novo regime, e os cenários em que o modelo de temporada ainda compensa versus a locação tradicional.

INCC e Imóvel na Planta — A armadilha matemática

A correção mensal pelo INCC sobre o saldo devedor durante a fase de construção infla o valor a uma velocidade que a maioria dos compradores não calcula. O guia inclui a simulação com INCC de 0,8%/mês (cenário pessimista), as estratégias de adiantamento do fluxo para reduzir a exposição, o checklist de verificação de Patrimônio de Afetação (que protege contra falência da construtora), os direitos da Lei 13.786 no distrato, e quando a compra na planta é alavancagem inteligente versus aposta perigosa.

Due Diligence e Aquisição — Da matrícula ao registro

A matrícula atualizada (máximo 30 dias) é o único documento que prova propriedade definitiva no Brasil. O guia cobre cada certidão negativa necessária (Justiça Federal, Estadual, Trabalho, IPTU, dívida ativa, condominial), o rito de ITBI + escritura pública + registro no Cartório de Registro de Imóveis, a decisão do STF no Tema 796 sobre base de cálculo do ITBI, e os prazos e custos reais de cada etapa.

Gestão Locatícia — Despejo liminar de 15 dias e indexadores

O medo da inadimplência paralisa investidores que desconhecem os mecanismos de defesa da Lei do Inquilinato. O guia detalha a liminar de desocupação em 15 dias (contrato sem garantia + caução judicial de 3 meses), a análise comparativa entre IGP-M e IPCA como indexadores de reajuste, os seguros garantia e fiança com prós e contras reais, e a decisão estratégica de quando contratar administradora (8-10% do aluguel, mas libera tempo e reduz risco operacional).

Tijolo vs FIIs — A comparação matemática que falta

Os finfluencers posicionam FIIs e imóveis como escolha binária. O guia coloca os dois lado a lado com números: barreira de entrada, custo transacional, tributação sobre renda (27,5% PF vs isento em FIIs), tributação sobre ganho de capital (15% com isenções vs 20% fixo sem isenções), controle gerencial, risco de vacância concentrada vs diluída e o impacto psicológico da volatilidade de cotas. O ponto de convergência: usar ambos como complementares — imóvel como âncora de capital e FIIs como motor de liquidez.

6 Ferramentas de Análise Impressas

Além do guia e do checklist, o kit inclui ferramentas prontas para imprimir e usar em cada etapa: Checklist de Due Diligence (verificação completa de matrícula, certidões negativas e rito de aquisição), Tabela Tributária de Referência (Carnê-Leão, GCAP, isenções e fórmulas FR1/FR2 numa única página), Comparativo PF vs Holding vs FII (tabela lado a lado para reuniões com contador), Simulador INCC (planilha com cenários otimista, moderado e pessimista para imóvel na planta), Planilha Comparativa de Imóveis (compare até 3 propriedades em custos, receita e cap rate líquido) e Calculadora de Rendimento Líquido (do aluguel bruto ao retorno líquido real após Carnê-Leão e custos operacionais).

Para quem é este guia

Este guia foi escrito para o investidor imobiliário no Brasil que:

- Tem capital acumulado e quer diversificar além da renda fixa e dos FIIs com imóveis físicos para geração de renda passiva — mas precisa dominar a tributação, a burocracia e as armadilhas jurídicas antes de aportar

- Já recebe aluguéis e suspeita que está pagando mais IR do que deveria — por não conhecer as deduções do Carnê-Leão, a divisão entre cônjuges ou as isenções de ganho de capital

- Está avaliando se deve operar como PF ou constituir holding patrimonial — e quer a matemática real com os custos contábeis, a perda dos fatores FR1/FR2 e o impacto da Reforma Tributária 2027-2028

- Planeja investir em locação por temporada (Airbnb) e precisa entender o novo regime jurídico do STJ e os gatilhos fiscais do Decreto 12.955/2026 antes de comprometer capital

- Considera comprar na planta e quer calcular o impacto real do INCC sobre o saldo devedor — não a projeção otimista da construtora

Por que as fontes gratuitas não bastam

Informação sobre investimento imobiliário no Brasil não falta. O problema é que cada fonte opera em um extremo que ignora o investidor comum:

- CVM e ANBIMA oferecem guias gratuitos — mas focados exclusivamente na regulação de Fundos Imobiliários institucionais. Nenhuma linha sobre tributação do aluguel recebido por pessoa física ou due diligence para compra de imóvel de tijolo

- Cursos do Insper e da FGV custam de R$ 6.000 a R$ 8.500 por 30 horas, e o currículo é desenhado para incorporadores e gestores de fundos — não para o médico ou engenheiro que quer comprar dois apartamentos para renda complementar

- Finfluencers (Primo Rico, Perini, Nathalia Arcuri) fazem um trabalho excepcional de educação financeira geral, mas o conteúdo gravita em torno de CDBs, Tesouro Direto e FIIs. O imóvel físico aparece como comparação desfavorável — nunca como estratégia operacional completa

- Livros ("Real Estate no Brasil", "Guia Suno") são enciclopédias de 500+ páginas focadas em estruturação societária (SPEs, SCPs) e em FIIs — não em como navegar o Carnê-Leão, exigir seu ITBI no valor da transação (Tema 796 STF), ou operar o despejo liminar de 15 dias

- Reddit (r/investimentos) tem debates técnicos de alta qualidade, mas o sentimento dominante é cético: relatos de descapitalização, custos ocultos e dor de cabeça com inquilinos. Útil como termômetro, perigoso como orientação de investimento

O Sistema de Blindagem Patrimonial preenche a lacuna — a distância entre um vídeo que compara "imóvel vs FII" e o domínio completo da arquitetura tributária, da due diligence, da gestão locatícia e da montagem do portfólio com números reais. É a consultoria que um advogado tributarista e um consultor imobiliário te dariam em cinco horas de atendimento — organizada como referência permanente que você consulta da primeira análise até a revisão anual do portfólio.

— Menos que uma hora de consultoria tributária

Uma hora com um advogado tributarista custa de R$ 500 a R$ 1.000. Um contador especializado em holding patrimonial cobra de R$ 3.000 a R$ 5.000 só para montar a estrutura. E a diferença entre saber usar a divisão entre cônjuges e não saber pode custar dezenas de milhares de reais em IR ao longo de uma década de aluguéis.

Este guia não substitui seu advogado ou seu contador. Mas te dá o sistema completo de análise tributária, o checklist de due diligence, a comparação honesta entre PF e holding, as simulações de INCC para compra na planta, o mapa de cap rates por cidade e segmento, e a estrutura de portfólio com diversificação por tipologia — para que você chegue a cada reunião com advogado, contador ou corretor entendendo cada número e cada implicação, em vez de aceitar orientações que você não consegue verificar.

Se te poupar um único erro no Carnê-Leão, ou te mostrar que a holding não se justifica para o seu volume atual, ou te impedir de comprar um imóvel na planta sem verificar o Patrimônio de Afetação — o guia já se pagou antes de você terminar o terceiro capítulo.

Garantia de satisfação de 30 dias. Se o guia não tornar seu investimento mais seguro e sua rentabilidade líquida mais alta, você recebe o reembolso integral.

Baixe o checklist gratuito para acessar o plano de ação resumido com 20 itens de verificação em 5 etapas — da análise inicial à gestão do portfólio. E quando estiver pronto para o Sistema de Blindagem Patrimonial completo — com a arquitetura tributária, as simulações de INCC, a análise PF vs holding e a comparação tijolo vs FIIs — o guia completo está aqui.

Você tem o capital e a convicção. Agora domine o sistema que transforma convicção em rentabilidade líquida — sem surpresas tributárias, sem armadilhas jurídicas e sem transferir seu lucro para a Receita Federal.