Sie haben gerechnet. Die Immobilie rechnet sich. Dann haben Sie weitergerechnet.

Sie verdienen gut, Ihr Spitzensteuersatz liegt bei 42 Prozent, und Sie wissen, dass die degressive AfA seit dem Wachstumschancengesetz 2024 die Immobilie als Kapitalanlage auf dem Papier attraktiver macht als seit Jahren. 5 Prozent Abschreibung im ersten Jahr, fallend auf den Restwert. Dazu die Spekulationsfrist von zehn Jahren, nach der Sie steuerfrei verkaufen. Das klingt nach einem funktionierenden System.

Dann lesen Sie weiter. Das DIW hat in einer SOEP-Studie mit 11.000 Haushalten berechnet, dass die reale Rendite privater Kleinvermieter in Deutschland nach Inflation bei minus 0,2 bis plus 0,3 Prozent pro Jahr lag. Gleichzeitig operieren Privatvermieter laut IW Koeln im Schnitt 30 Prozent teurer als institutionelle Vermieter wie Vonovia -- bei Handwerkern, Versicherungen und Bankkonditionen. Und der Lastenwechsel, der ueber Ihre degressive AfA entscheidet, muss im selben Kalenderjahr wie die Fertigstellung liegen -- ein Notartermin im Januar statt Dezember kann Sie 10.000 Euro Steuerersparnis kosten.

Sie suchen nach Orientierung. immocation verkauft Masterclasses fuer 10.000 Euro aufwaerts. Alexander Raue zeigt sein Portfolio auf YouTube -- transparent, aber mit einer Risikobereitschaft, die fuer angestellte Erstkaeufer nicht kopierbar ist. r/Finanzen rechnet Ihnen in jedem dritten Thread vor, dass ein globaler ETF die Immobilie schlaegt -- ohne die steuerlichen Hebel einzubeziehen, die bei hohem Grenzsteuersatz die Rechnung veraendern. Und Finanztip erklaert die AfA korrekt, hoert aber auf, bevor es um die Haushaltsrechnung der Bank geht, die Ihre zweite Immobilie blockiert.

Das Kernproblem: Es gibt in Deutschland keinen strukturierten Ratgeber, der die steuerliche Optimierung, die Banklogik, das Mietrecht und die operative Realitaet der Vermietung in einem Entscheidungssystem verbindet. Die Coaching-Industrie verkauft Motivation. Die Forschungsinstitute liefern Daten. Niemand verbindet beides zu einem Werkzeug, mit dem Sie jede Entscheidung -- vom Eigenkapitalaufbau ueber den Lastenwechsel bis zur Immobilien-GmbH -- mit vollstaendigem Bild treffen.

Der Ratgeber Immobilie als Kapitalanlage ist ein Kapitalanleger-Entscheidungssystem. Kein Coaching. Keine Motivationsreden. Kein Upsell zu einem Mastermind. Sondern ein datenbasiertes Entscheidungswerk, das die Luecke zwischen den 10.000-Euro-Masterclasses und den DIW-Studien schliesst -- damit Sie Ihre erste oder naechste Kapitalanlageimmobilie mit der Praezision kaufen, die der heutige Markt verlangt.

Was im Kapitalanleger-Entscheidungssystem steckt

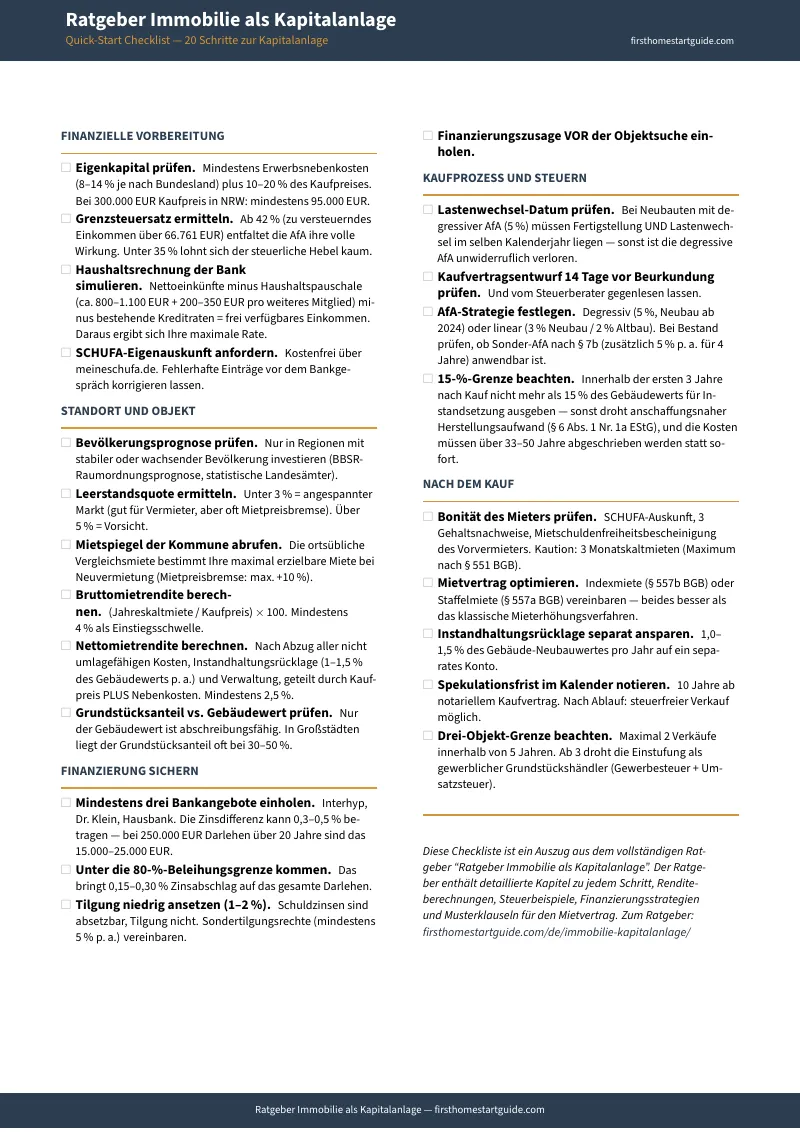

Der vollstaendige Ratgeber plus 8 druckbare Werkzeuge und Schnellstart-Checkliste -- 14 Kapitel, die jede Phase der Kapitalanlage abdecken, von der ehrlichen Renditeberechnung bis zur Immobilien-GmbH, plus eine 20-Punkte-Checkliste und 8 Arbeitsblatter zum Ausdrucken:

Immobilie vs. ETF: Die ehrliche Rechnung mit DIW-Daten

r/Finanzen sagt: ETF schlaegt Immobilie. Die Coaching-Industrie sagt: Mieteinnahmen machen finanziell frei. Die Wahrheit liegt in der Mathematik. Der Ratgeber rechnet beide Szenarien durch -- Opportunitaetskosten des Eigenkapitals, den 30-Prozent-Kostennachteil privater Vermieter, die erzwungene Spardisziplin durch die Bankrate -- und gibt Ihnen die Entscheidungsmatrix, mit der Sie fuer Ihre persoenliche Steuersituation die richtige Antwort finden. Keine Ideologie, nur Zahlen.

Degressive AfA: Warum der Lastenwechsel ueber Tausende Euro entscheidet

Die neue 5-Prozent-AfA ist der staerkste steuerliche Hebel fuer Neubauten seit Jahren. Aber: Fertigstellung und Lastenwechsel muessen im selben Kalenderjahr liegen -- sonst verlieren Sie den Anspruch unwiderruflich. Der Ratgeber erklaert die exakte Mechanik, den Unterschied zur linearen 3-Prozent-AfA, die Restwertberechnung ueber die gesamte Laufzeit und die 15-Prozent-Grenze fuer anschaffungsnahen Herstellungsaufwand, die viele Investoren in den ersten drei Jahren nach dem Kauf in die Falle lockt.

Eigenkapitalbedarf nach Bundesland: Was Banken wirklich fordern

Die Grunderwerbsteuer variiert von 3,5 Prozent (Bayern) bis 6,5 Prozent (NRW, Brandenburg, Schleswig-Holstein). Dazu Notar, Grundbuch, eventuell Makler -- insgesamt 8 bis 14 Prozent Kaufnebenkosten, die aus Eigenkapital bezahlt werden muessen. Und Banken wollen darueber hinaus oft 10 bis 20 Prozent des Kaufpreises sehen, um einen tragfaehigen Zinssatz anzubieten. Bei 300.000 Euro Kaufpreis in NRW mit 80-Prozent-Finanzierung brauchen Sie 93.000 Euro. Der Ratgeber rechnet den tatsaechlichen Eigenkapitalbedarf fuer Ihr Bundesland durch.

Die Haushaltsrechnung der Bank: Der versteckte Grund, warum Immobilie zwei scheitert

Ihre erste Immobilie operiert Cashflow-neutral. Trotzdem lehnt die Bank die Finanzierung fuer die zweite ab. Der Grund: Banken rechnen Mieteinnahmen nie zu 100 Prozent an, sondern ziehen 20 bis 30 Prozent Sicherheitsabschlag ab. Gleichzeitig setzen sie starre Haushaltspauschalen an -- unabhaengig davon, wie frugal Sie tatsaechlich leben. Der Ratgeber erklaert die exakte Bankkalkulation, damit Sie die Skalierungsbarriere verstehen, bevor Sie die erste Immobilie kaufen.

Mietpreisbremse, Zweckentfremdung und das Ende der Airbnb-Strategie

Die Mietpreisbremse deckelt Neuvermietungsmieten auf maximal 10 Prozent ueber der ortsueblichen Vergleichsmiete. Moeblierte Wohnungen sind nicht ausgenommen -- nur ein angemessener Moeblierungszuschlag ist erlaubt. Und Kurzzeitvermietung ueber Airbnb? In Berlin, Bayern, Hamburg und NRW drohen Bussgelder bis 500.000 Euro. Das Plattformen-Steuertransparenzgesetz meldet Ihre Daten automatisch ans Finanzamt. Der Ratgeber liefert eine praezise Uebersicht der Strafmasse je Bundesland und erklaert, was legal funktioniert -- und was Sie Ihre Existenz kosten kann.

Standortanalyse mit harten Kennzahlen

Nicht jede Stadt, die im Podcast gut klingt, ist ein guter Investitionsstandort. Der Ratgeber zeigt, wie Sie Bevoelkerungsprognosen (BBSR), Leerstandsquoten, qualifizierte Mietspiegel und Kaufpreismultiplikatoren systematisch auswerten -- damit Sie nicht aus dem Bauch heraus kaufen, sondern datenbasiert.

Vom Notartermin bis zum Grundbucheintrag: Der operative Kaufprozess

Kaufvertragsentwurf 14 Tage vor Beurkundung pruefen. Auflassungsvormerkung im Grundbuch sichert Ihre Position. Faelligkeitsmitteilung. Eigentumsumschreibung. Der Ratgeber erklaert jeden Schritt im Kaufprozess -- mit den Fallstricken, die kein Makler und kein Notar fuer Sie aufdeckt, weil der Notar neutral ist und der Makler provisionsgetrieben.

Mietrecht, Mieterauswahl und das Alptraumszenario Raeumungsklage

Die Bonitaetspruefung des Mieters entscheidet ueber Ihren Cashflow. SCHUFA, Gehaltsnachweise, Vorvermieterbescheinigung -- der Ratgeber erklaert, was Sie verlangen duerfen und was nicht. Und wenn es schiefgeht: Die Raeumungsklage dauert Monate bis Jahre, Sie muessen alle Kosten vorstrecken, und ein zweiter Titel fuer die Schuldeintreibung ist oft wertlos, weil der saeumige Mieter zahlungsunfaehig ist.

Immobilien-GmbH: Ab wann sich die Struktur rechnet

Die vermoegensverwaltende GmbH besteuert Mietertraege mit rund 15 Prozent Koerperschaftsteuer statt mit Ihrem persoenlichen Grenzsteuersatz von 42 Prozent. Aber: Grundungkosten, laufende Buchfuehrung, erweiterte Gewerbesteuer bei aktiver Taetigkeit und eingeschraenkte Spekulationsfrist-Befreiung machen die Struktur erst ab einem bestimmten Portfolioumfang sinnvoll. Der Ratgeber erklaert die Schwellenwerte, damit Sie die GmbH zur richtigen Zeit gruenden -- nicht zu frueh und nicht zu spaet.

8 druckbare Werkzeuge -- zum Mitnehmen zu Besichtigung, Bank und Steuerberater

Renditerechner fuer jedes Expose (Brutto-, Netto- und Eigenkapitalrendite mit Mindestschwellenwerten). Grunderwerbsteuer-Rechner mit Kaufnebenkosten und Eigenkapitalbedarf fuer Ihr Bundesland. AfA-Uebersicht mit Jahresberechnung (degressive, lineare und Sonder-AfA im Vergleich). Due-Diligence-Checkliste mit 26 Pruefpunkten (rechtlich, finanziell, technisch) fuer jede Objektpruefung. Bankgespraech-Unterlagen mit allen Dokumenten fuer den Finanzierungstermin. Instandhaltungsplan mit Lebensdauer und Kosten der wichtigsten Bauteile. Zweckentfremdung-Bussgelder nach Bundesland. Entscheidungsbaum mit vier Fragen fuer die ehrliche Selbsteinschaetzung.

Fuer wen dieser Ratgeber geschrieben ist

- Angestellte mit 60.000 bis 120.000 Euro Bruttojahresgehalt, die ihre erste Kapitalanlageimmobilie kaufen wollen und ein datenbasiertes Entscheidungswerk brauchen -- kein 10.000-Euro-Coaching

- Erstkaeufer, die den Unterschied zwischen Bruttomietrendite und Eigenkapitalrendite verstehen muessen, bevor sie ein Expose unterschreiben

- Investoren, die skalieren wollen und verstehen muessen, warum die Haushaltsrechnung der Bank ihre zweite Finanzierung blockiert -- und wie sie das aendern

- Gutverdiener mit Spitzensteuersatz, die die degressive AfA, Sonder-AfA und den Lastenwechsel praezise verstehen muessen, um den steuerlichen Hebel tatsaechlich zu nutzen

- r/Finanzen-Leser, die wissen, dass der ETF-Vergleich richtig ist -- aber auch wissen wollen, unter welchen Bedingungen die Immobilie trotzdem sinnvoll sein kann

- Menschen, die kein Coaching kaufen wollen und trotzdem die operative Tiefe brauchen, die ueber Finanztip und Verbraucherzentrale hinausgeht

Warum nicht kostenlose Ressourcen?

- Finanztip erklaert die AfA und Baufinanzierung mit gewohnter Klarheit -- aber hoert auf, bevor es um die Haushaltsrechnung der Bank geht, die Ihre Skalierung blockiert, oder um den Lastenwechsel, der ueber Ihre degressive AfA entscheidet

- Verbraucherzentralen bieten solide Grundlagen zum Mietrecht -- aber keine Modellierungen, die den 30-Prozent-Kostennachteil privater Vermieter gegenueber institutionellen Playern quantifizieren

- r/Finanzen liefert scharfe mathematische Analysen -- ohne die steuerlichen Hebel einzubeziehen, die bei hohem Grenzsteuersatz die Immobilie gegenueber dem ETF tatsaechlich konkurrenzfaehig machen koennen

- Immobilien-YouTube (immocation, Vermietertagebuch) zeigt echte Portfolios und Zahlen -- mit einer Risikobereitschaft und Hebelstrategie, die fuer angestellte Erstkaeufer mit einer Immobilie nicht replizierbar ist

- Coaching-Industrie bietet umfassende Ausbildung -- ab 10.000 Euro, steuerlich absetzbar auf netto 5.800 Euro. Die Umsetzungsquote der Teilnehmer liegt bei rund 20 Prozent. Der Ratgeber kostet einen Bruchteil und liefert die operative Substanz ohne die Verkaufsveranstaltung

Dieser Ratgeber fuellt die Entscheidungsluecke -- den Raum zwischen dem akademischen Wissen des DIW und der emotionalen Verkaufsrhetorik der Coaching-Industrie. Er verbindet Steuerrecht, Banklogik, Mietrecht und Renditemathematik zu einem System, mit dem Sie jede Entscheidung im Kaufprozess mit vollstaendigem Bild treffen.

-- Weniger als eine Stunde beim Steuerberater

Eine Stunde beim Steuerberater kostet 200 bis 400 Euro. Ein Coaching bei immocation beginnt bei 2.000 Euro. Ein Fehler beim Lastenwechsel kann 10.000 Euro Steuerersparnis kosten. Ein uebersehener anschaffungsnaher Herstellungsaufwand zwingt Sie, Sanierungskosten ueber 33 bis 50 Jahre abzuschreiben statt sofort.

Dieser Ratgeber ersetzt weder Ihren Steuerberater noch Ihre Bank. Aber er gibt Ihnen die Renditeberechnung, die AfA-Strategie, die Banklogik-Simulation und die mietrechtliche Risikoanalyse, die sicherstellen, dass Sie in jeden Banktermin, jede Besichtigung und jeden Notartermin gehen und genau wissen, wo Sie stehen -- statt teure Fehler in Echtzeit zu entdecken.

Wenn er einen einzigen Lastenwechsel-Fehler verhindert, eine einzige Haushaltsrechnungs-Blockade voraussehen laesst oder Sie davon abhaelt, eine Immobilie zu kaufen, die den ETF-Vergleich nicht besteht, hat er sich bezahlt gemacht, bevor Sie ihn zu Ende gelesen haben.

30 Tage Geld-zurueck-Garantie. Wenn der Ratgeber Ihre Investitionsentscheidung nicht klarer und Ihre finanzielle Position nicht staerker macht, zahlen Sie nichts.