Sie verdienen genug für eine Immobilie. Das System ist darauf ausgelegt, dass Sie trotzdem nicht kaufen.

Sie haben gerechnet. Haushaltsnettoeinkommen, Sparquote, aktuelle Zinsen — und auf dem Papier reicht es für eine Eigentumswohnung in einer mittelgroßen Stadt. Dann fangen Sie an, sich wirklich zu informieren. Innerhalb einer Woche lernen Sie, dass die Kaufnebenkosten — Grunderwerbsteuer, Notar, Grundbuch, möglicherweise Makler — 10 bis 15 Prozent des Kaufpreises betragen und komplett aus Eigenkapital bezahlt werden müssen. Keine Bank finanziert sie. Bei einer Immobilie für 400.000 Euro in Nordrhein-Westfalen sind das allein 26.000 Euro Grunderwerbsteuer. In Bayern wären es 14.000 Euro — ein Unterschied von 12.000 Euro für exakt dieselbe Immobilie, nur wegen der Postleitzahl.

Sie suchen online nach Hilfe. Finanztip erklärt Annuitätendarlehen und Sondertilgung mit gewohnter Klarheit — aber hört auf, bevor es um das Bewertungsrisiko bei Bestandsimmobilien geht oder warum der KfW-Antrag vor dem Notarvertrag gestellt werden muss. Die Verbraucherzentrale bietet solide Grundlagen, behandelt aber weder das Stichtagsprinzip bei Wohnungseigentümergemeinschaften noch die Frage, wann ein Sachverständigengutachten den Preis drücken kann. Die KfW-Website listet Förderprogramme mit Bedingungen auf, die sich jährlich ändern — und verschweigt, dass ein einziger Formfehler im Antragsprozess Tausende Euro an Förderung unwiderruflich vernichtet. Und r/Finanzen rechnet Ihnen in jedem zweiten Thread vor, dass ETFs langfristig besser performen als Wohneigentum — ohne die Vermögensstatistik zu erwähnen, nach der Eigentümer zwischen 50 und 59 das 5,8-fache Vermögen von Mietern mit gleichem Einkommen haben.

Das Kernproblem: Es gibt in Deutschland keinen einzigen strukturierten Ratgeber für Eigennutzer. Die gesamte Coaching-Industrie — immocation ab 2.000 Euro, Alex Fischer ab 12.000 Euro — richtet sich an Kapitalanleger. Kostenlose Ressourcen erklären einzelne Schritte hervorragend, aber niemand verbindet Finanzierung, Förderung, Kaufvertragsprüfung, WEG-Recht und Steueroptimierung zu einem Entscheidungssystem, das Sie von der ersten Kalkulation bis zur Schlüsselübergabe begleitet.

Der Ratgeber Erste Immobilie Kaufen in Deutschland ist ein Eigennutzer-Entscheidungssystem. Kein Coaching für Investoren. Keine Zusammenfassung von Behördenseiten. Sondern ein strukturiertes Entscheidungswerk, das jede finanzielle Falle, jedes rechtliche Risiko und jede taktische Entscheidung vom Eigenkapitalaufbau bis zur Eigentumsumschreibung im Grundbuch abdeckt — damit Sie jede Entscheidung mit vollständigem Bild treffen, nicht mit einem Flickenteppich aus Forenbeiträgen und widersprüchlicher Bankberatung.

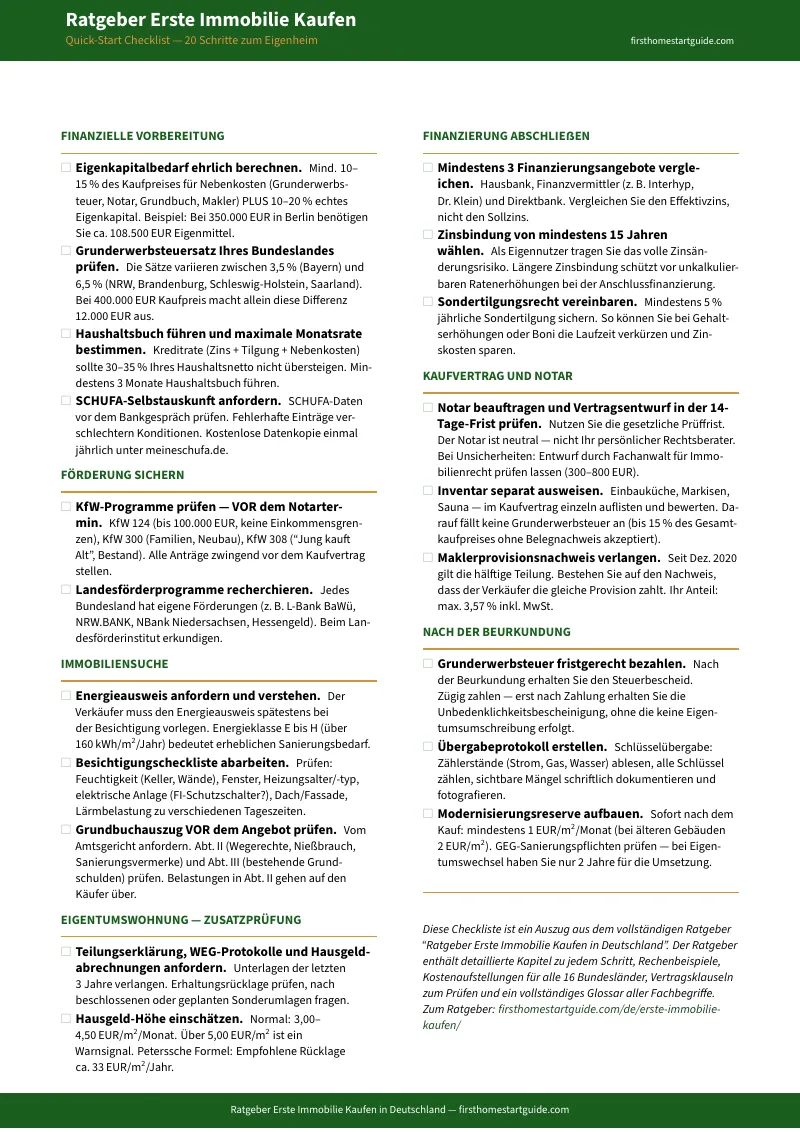

Was im Eigennutzer-Entscheidungssystem steckt

Der vollständige Ratgeber plus fünf druckbare Arbeitsblätter und eine Quick-Start Checkliste — 16 Kapitel, die jede Phase des Immobilienkaufs abdecken, von der ehrlichen Eigenkapitalberechnung bis zu den laufenden Kosten nach dem Einzug, plus ein Kaufnebenkosten-Rechner, eine Besichtigungs-Checkliste, ein KfW-Programmvergleich, eine WEG-Prüfcheckliste und eine Kaufvertrag-Prüfpunkte-Übersicht zum Ausdrucken und Mitnehmen:

Eigenkapitalbedarf ehrlich berechnen

Die meisten Rechner im Netz zeigen Ihnen den Kaufpreis und die monatliche Rate. Was sie verschweigen: die 10-15 % Kaufnebenkosten, die Sie in bar aufbringen müssen. Bei 400.000 Euro Kaufpreis und 6,5 % Grunderwerbsteuer (NRW, Schleswig-Holstein, Brandenburg, Thüringen, Saarland) brauchen Sie allein dafür 26.000 Euro — plus Notar, Grundbuch und eventuell Makler. Der Ratgeber rechnet Ihren tatsächlichen Eigenkapitalbedarf für jedes Bundesland durch, inklusive der Frage, wie viel Eigenkapital die Bank wirklich sehen will, bevor sie einen tragfähigen Zinssatz anbietet.

KfW-Förderprogramme: Antrag vor Notarvertrag

Das KfW-Wohneigentumsprogramm (KfW 124) bietet bis zu 100.000 Euro zinsgünstiges Darlehen. KfW 300 fördert klimafreundlichen Neubau mit bis zu 150.000 Euro und Zinsverbilligung. Aber jeder KfW-Antrag muss vor Abschluss des Kaufvertrags gestellt werden — eine nachträgliche Bewilligung ist ausgeschlossen. Ein einziger Formfehler oder eine falsche Reihenfolge vernichtet die gesamte Förderung unwiderruflich. Der Ratgeber erklärt den exakten Ablauf, die Antragsbedingungen für 2026 und die häufigsten Fehler, die Käufer um fünfstellige Beträge bringen.

Grunderwerbsteuer nach Bundesland optimieren

Bayern: 3,5 %. Hamburg: 5,5 %. NRW, Brandenburg, Schleswig-Holstein, Thüringen, Saarland: 6,5 %. Bei einem Kaufpreis von 400.000 Euro macht der Unterschied zwischen Bayern und NRW 12.000 Euro aus — Geld, das Sie komplett aus Eigenkapital zahlen. Der Ratgeber zeigt die aktuellen Sätze aller 16 Bundesländer, erklärt legale Gestaltungsmöglichkeiten bei der Kaufpreisaufteilung (Inventar, Einbauküche) und warnt vor den Grenzen, die das Finanzamt nicht akzeptiert.

Eigentumswohnung: WEG, Hausgeld und das Stichtagsprinzip

Beim Kauf einer Eigentumswohnung treten Sie in eine Wohnungseigentümergemeinschaft ein — und das Stichtagsprinzip bedeutet, dass Sie als neuer Eigentümer für Beschlüsse haften, die vor Ihrem Kauf gefasst wurden. Wenn die WEG eine Sonderumlage von 15.000 Euro für eine Dachsanierung beschlossen hat und der Verkäufer nicht gezahlt hat, zahlen Sie. Der Ratgeber erklärt, wie Sie Protokolle der Eigentümerversammlungen lesen, die Instandhaltungsrücklage bewerten und das Hausgeld auf versteckte Umlagen prüfen, bevor Sie unterschreiben.

Den Kaufvertrag prüfen — was der Notar nicht für Sie tut

Der Notar in Deutschland ist neutral. Er beurkundet den Vertrag, berät aber weder Käufer noch Verkäufer. Das bedeutet: Wenn eine Klausel Sie benachteiligt, wird der Notar sie trotzdem beurkunden. Der Ratgeber listet die kritischen Vertragspunkte auf, die Sie selbst verstehen müssen — von der Auflassungsvormerkung über Gewährleistungsausschlüsse bis zur Fälligkeitsmitteilung und den Konsequenzen einer verspäteten Zahlung.

Mieten vs. Kaufen: Die ehrliche Rechnung

r/Finanzen sagt: ETF-Sparplan schlägt Immobilie. Die Vermögensstatistik sagt: Eigentümer im Alter 50-59 haben das 5,8-fache Vermögen von Mietern bei gleichem Einkommen. Wer hat Recht? Der Ratgeber modelliert beide Szenarien mit realistischen Annahmen — Instandhaltungskosten, Opportunitätskosten des Eigenkapitals, Mietsteigerungen, Tilgungseffekt, Wertsteigerung — und gibt Ihnen die Entscheidungsmatrix, mit der Sie für Ihre persönliche Situation die richtige Antwort finden. Keine Ideologie, nur Mathematik.

Die 16 häufigsten Fehler beim Immobilienkauf

KfW-Antrag nach dem Notartermin. Grunderwerbsteuer nicht einkalkuliert. Energieausweis nicht geprüft. WEG-Protokolle nicht gelesen. Hausgeld mit Warmmiete verwechselt. Jeder dieser Fehler kostet vierstellig — manche fünfstellig. Der Ratgeber sammelt die häufigsten Fehler aus echten Kaufprozessen und erklärt, wie Sie jeden einzelnen vermeiden.

Für wen dieser Ratgeber geschrieben ist

Dieser Ratgeber ist für Erstkäufer in Deutschland, die:

- Genug verdienen, um einen Kredit zu bedienen, aber feststellen, dass die Kaufnebenkosten von 10-15 % aus Eigenkapital eine Lücke zwischen monatlicher Tragfähigkeit und tatsächlich benötigtem Startkapital erzeugen

- KfW-Förderung beantragen wollen und sicherstellen müssen, dass der Antrag vor dem Notarvertrag korrekt gestellt wird — weil eine nachträgliche Bewilligung ausgeschlossen ist

- Eine Eigentumswohnung kaufen und verstehen wollen, was WEG-Recht, Hausgeld, Sonderumlagen und das Stichtagsprinzip konkret für ihr Risiko bedeuten — bevor sie einen Kaufvertrag unterschreiben

- Zwischen Neubau und Bestandsimmobilie abwägen und eine ehrliche Kostenrechnung brauchen, die Sanierungsbedarf, Energieausweis-Klassen und tatsächliche Instandhaltungskosten einbezieht

- Die Mieten-vs.-Kaufen-Debatte nicht mit Forenmeinungen entscheiden wollen, sondern mit einem Rechenmodell, das ihre persönliche Situation abbildet

- Jeden Kostenpunkt, jeden rechtlichen Meilenstein und jede Entscheidung in einem Dokument haben wollen — damit sie in Banktermine, Besichtigungen und den Notartermin gehen und an jedem Punkt genau wissen, was auf sie zukommt

Warum nicht kostenlose Ressourcen?

Kostenlose Informationen zum Immobilienkauf in Deutschland gibt es überall. Hier ist, was jede Quelle tatsächlich liefert:

- Finanztip erklärt Baufinanzierung, Sondertilgung und Grunderwerbsteuer mit bewährter Klarheit — das beste kostenlose Angebot. Wo es aufhört: bei der Frage, wie Eigenkapitalquote, KfW-Förderung und Grunderwerbsteuer im konkreten Bundesland zusammenwirken. Bei der Bewertung von WEG-Protokollen. Bei der Entscheidungsmatrix Mieten-vs.-Kaufen. Die einzelnen Puzzlestücke sind exzellent. Das Gesamtbild fehlt.

- Verbraucherzentralen bieten solide Grundlagenberatung und Checklisten. Für 250 Euro gibt es eine persönliche Baufinanzierungsberatung — seriös und unabhängig. Was fehlt: die steuerliche Optimierung der Grunderwerbsteuer, die WEG-Risikoanalyse und ein systematischer Entscheidungsrahmen für den gesamten Kaufprozess. Die Beratung beantwortet Ihre Fragen. Sie zeigt Ihnen nicht, welche Fragen Sie stellen sollten.

- KfW-Website listet Förderprogramme mit Konditionen und Anforderungen. Was sie nicht erklärt: den exakten Antragsprozess in der richtigen Reihenfolge, die Interaktion zwischen KfW 124 und KfW 300, und die formalen Fehler, die jährlich Tausende Antragsteller um ihre Förderung bringen. Die Information ist da. Die Anleitung ist es nicht.

- r/Finanzen und r/immobilien bieten echte Erfahrungsberichte von echten Käufern — und Kaufnebenkosten-Rechnungen aus 2023, die 2026 nicht mehr stimmen, weil sich KfW-Konditionen und Bankbewertungen geändert haben. Für jede erfolgreiche Verhandlung finden Sie drei Threads, die beweisen, dass Kaufen sich grundsätzlich nicht lohnt. Das Signal ist real. Das Rauschen auch.

- Bankblogs (Sparkasse, ING, Interhyp) erklären den Kaufprozess verständlich — durch die Brille ihrer eigenen Kreditprodukte, Versicherungszusätze und Vermittlungspartner. Die Beratung ist korrekt. Die Produktempfehlungen sind nicht unabhängig.

- Coaching-Industrie (immocation, Alex Fischer) bietet umfassende Ausbildung — für Kapitalanleger, ab 2.000 Euro. Eigennutzer, die eine Wohnung zum Selbstbewohnen kaufen, sitzen in Kursen, die Renditeberechnung, Cash-on-Cash-Return und Mietoptimierung lehren. Das ist ein anderes Ziel. Der Ratgeber ist für Menschen, die einziehen wollen, nicht vermieten.

Dieser Ratgeber füllt die Entscheidungslücke — den Raum zwischen dem Wissen, dass es bestimmte Schritte gibt, und dem Verständnis, welche Entscheidungen an welchem Punkt in welcher Reihenfolge zu treffen sind, um Ihr Geld zu schützen und Ihre Position zu stärken. Es ist die Analyse, die Ihnen ein unabhängiger Berater ohne eigene Produkte geben würde — als dauerhaftes Nachschlagewerk, das Ihnen gehört.

— Weniger als eine Stunde beim Notar

Notarkosten liegen bei 1.500 bis 2.000 Euro. Ein Sachverständigengutachten kostet 500 Euro aufwärts. Coaching-Angebote für Immobilienkäufer starten bei 2.000 Euro — und sind auf Kapitalanleger ausgerichtet, nicht auf Sie.

Dieser Ratgeber ersetzt weder Ihren Notar noch Ihre Bank. Aber er gibt Ihnen die Eigenkapitalberechnung, die KfW-Antragsstrategie, die WEG-Risikoanalyse, die Grunderwerbsteuer-Optimierung und die Kaufvertragsprüfungspunkte, die sicherstellen, dass Sie in jeden Termin, jede Besichtigung und jede Verhandlung gehen und genau wissen, wo Sie stehen — statt teure Fehler in Echtzeit zu entdecken.

Wenn er einen einzigen KfW-Formfehler verhindert, eine einzige Sonderumlage aufdeckt oder Sie davon abhält, 10.000 Euro mehr Grunderwerbsteuer zu zahlen als nötig, hat er sich bezahlt gemacht, bevor Sie ihn zu Ende gelesen haben.

30 Tage Geld-zurück-Garantie. Wenn der Ratgeber Ihren Immobilienkauf nicht klarer und Ihre finanzielle Position nicht stärker macht, zahlen Sie nichts.

Laden Sie die kostenlose Quick-Start Checkliste herunter, um den Schritt-für-Schritt-Aktionsplan zu sehen — Eigenkapitalbedarf, KfW-Antragszeitpunkt, Kaufnebenkosten nach Bundesland und die wichtigsten WEG-Prüfpunkte. Wenn Sie bereit sind für das vollständige Entscheidungssystem — mit allen 16 Kapiteln, der Mieten-vs.-Kaufen-Analyse, der Kaufvertragsprüfung und fünf druckbaren Arbeitsblättern (Kaufnebenkosten-Rechner, Besichtigungs-Checkliste, KfW-Programmvergleich, WEG-Prüfcheckliste, Kaufvertrag-Prüfpunkte) — ist der komplette Ratgeber hier.

Sie haben das Eigenkapital aufgebaut. Jetzt sorgen Sie dafür, dass das System es nicht auffrisst.