Usted Tiene el Ingreso. Lo Que No Tiene Es el Desglose Real de Lo Que Va a Pagar Antes de Firmar Escrituras.

Hizo las cuentas. Ingreso familiar, capacidad de ahorro, cuotas del BIESS a 25 anos. Sobre el papel, alcanza para una vivienda de USD 75.000 en Calderon o en la via a Daule. Entonces empieza a investigar de verdad.

En la primera semana descubre que los gastos de cierre — alcabala, recargo provincial, aranceles notariales con IVA del 15%, inscripcion en el Registro de la Propiedad, contribucion SOLCA — suman entre USD 1.500 y USD 3.000. Dinero en efectivo que necesita antes de sentarse en la notaria. Que nadie le menciono cuando le mostraron el simulador del BIESS. Que no aparece en el anuncio de Plusvalia. Que el asesor de la constructora prefiere explicar despues de que usted firme la promesa de compraventa.

Busca ayuda en internet. El portal del BIESS le explica como precalificarse, pero no le advierte que el desembolso real toma entre 90 y 120 dias — no los 45 a 60 que dice la pagina oficial. Las guias gratuitas que encuentra son traducciones de materiales estadounidenses que hablan de puntajes FICO, numeros de Seguro Social y polizas de titulo que no existen en el Ecuador. La constructora le entrega un folleto con renders bonitos, metros cuadrados y un plan de cuotas — pero no menciona si el proyecto tiene fideicomiso inmobiliario, permisos municipales vigentes o cumplimiento de la Norma Ecuatoriana de la Construccion. Y el tramitador le cobra USD 400 por gestionar una carpeta de credito que usted podria armar con la documentacion correcta.

El problema de fondo: no existe en Ecuador un solo recurso educativo independiente que conecte financiamiento BIESS, credito Miti-Miti, Bono del MIDUVI, due diligence legal, costos reales de cierre y verificacion sismorresistente en un sistema de decisiones. Los portales del BIESS quieren colocar creditos. Las constructoras quieren vender unidades. Los tramitadores quieren cobrar comisiones. Los abogados cobran USD 300 a USD 600 por redactar minutas. Nadie le da el panorama completo antes de que usted firme.

La Guia para Comprar tu Primera Casa en Ecuador es un Sistema de Compra Paso a Paso. No es un blog bancario disfrazado de guia. No es un folleto de constructora con renders. Es un sistema estructurado que cubre cada riesgo financiero, cada trampa legal y cada decision critica — desde la consulta de su score en Aval Buro hasta la inscripcion de escrituras en el Registro de la Propiedad — para que usted llegue a cada reunion con el banco, cada visita a la propiedad y cada cita con la notaria sabiendo exactamente que preguntar, que exigir y cuando retirarse.

Que Contiene el Sistema de Compra Paso a Paso

La guia completa de 64 paginas, un checklist imprimible y 7 herramientas de campo en PDF. Cada capitulo resuelve un problema especifico que el comprador primerizo en Ecuador enfrenta — no teoria generica, sino leyes, formulas y datos que puede usar esta semana:

Desglose de gastos de cierre con dos ejemplos reales

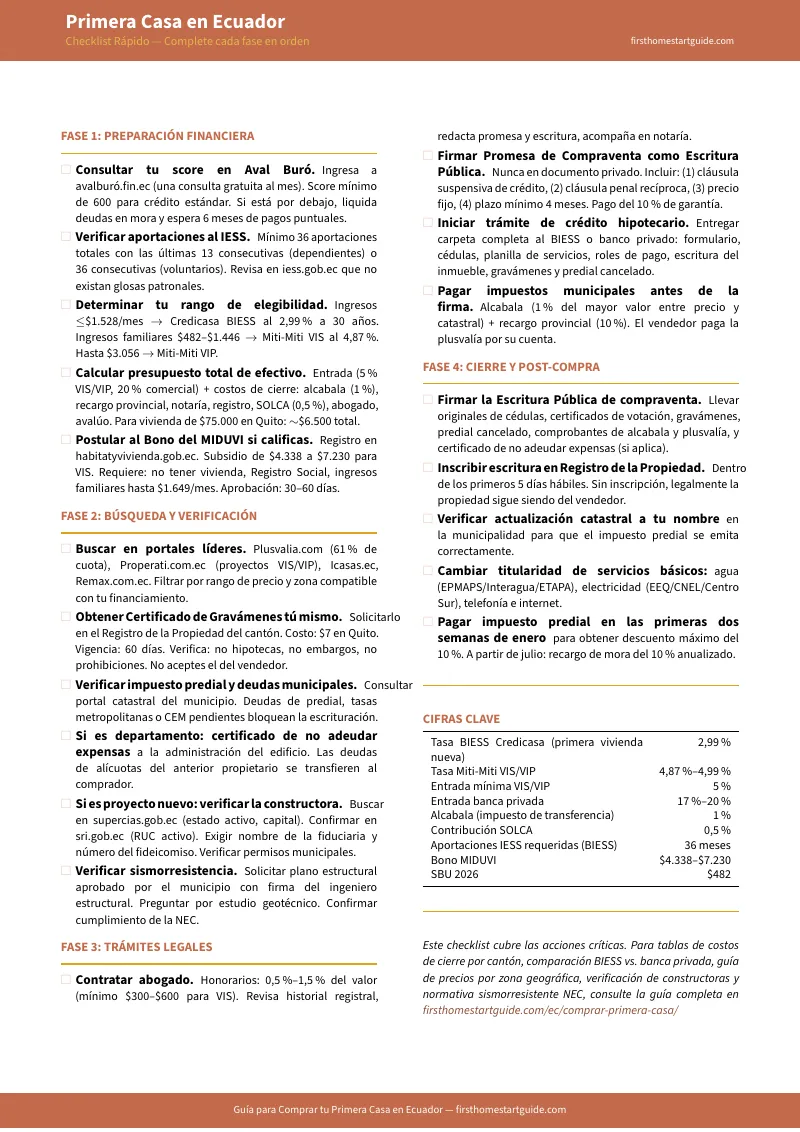

Nadie le dice que necesita entre USD 1.500 y USD 3.000 en efectivo antes de firmar escrituras para una vivienda de USD 75.000 a USD 150.000. La guia desglosa cada rubro — alcabala del 1%, recargo provincial del 10% sobre la alcabala, aranceles notariales con IVA del 15%, inscripcion en el Registro de la Propiedad, contribucion SOLCA del 0,5% sobre el credito — con dos casos practicos completos: una vivienda VIS de USD 80.000 y una vivienda comercial de USD 150.000. Usted sabra la cifra exacta de efectivo que necesita antes de hablar con el banco.

BIESS vs. banca privada: la comparacion que nadie hace

El BIESS financia hasta el 95% del avaluo a tasas desde el 2,99% (Credicasa Premier para viviendas de hasta USD 50.000 con ingresos menores a USD 1.527 mensuales) hasta el 9,10% para vivienda comercial. La banca privada financia el 80% a tasas promedio del 8,4%. La guia compara el costo total acumulado a 20 y 25 anos, explica el esquema escalonado de LTV del BIESS, y le muestra por que el desembolso del BIESS toma 90 a 120 dias en la practica — para que usted negocie plazos realistas en su promesa de compraventa en lugar de pagar multas por un retraso que no es culpa suya.

Bono del MIDUVI y Credito Miti-Miti: quien califica de verdad

El Bono del MIDUVI cubre entre USD 4.230 y USD 7.050 que se aplican directamente a la cuota de entrada de viviendas VIS. El Credito Miti-Miti ofrece el 4,99% de interes con solo el 5% de entrada para viviendas de hasta USD 85.796 (VIS) o USD 110.378 (VIP). La guia explica los requisitos exactos de elegibilidad, los limites de ingreso por SBU, las entidades financieras autorizadas (Pichincha, Pacifico, Ruminahui, Produbanco, Mutualista Pichincha, cooperativas Atuntaqui y Cooprogreso), la documentacion requerida y los errores que causan el rechazo — porque miles de familias ecuatorianas no solicitan estos beneficios porque creen que no califican.

Due diligence legal que su abogado no hara por usted

Su abogado redacta la minuta y acompana la firma. No le explica como leer un Certificado de Gravamenes, verificar la cadena de titulos en el Registro de la Propiedad, confirmar que el avaluo catastral coincide con la realidad fisica del predio, ni obtener el certificado de no adeudar al municipio. Y el Certificado de Gravamenes — ese documento que el tramitador le cobra USD 150 por gestionar — cuesta USD 7 en la plataforma SIREIQ del Registro de la Propiedad de Quito y se tramita en linea en 48 horas a 5 dias habiles. La guia le ensena a hacer cada verificacion usted mismo.

Verificacion sismorresistente: lo que nadie le pregunta al constructor

Ecuador es zona sismica. El terremoto de 2016 dejo claro que no toda la construccion cumple la Norma Ecuatoriana de la Construccion (NEC). La guia le explica como solicitar el plano estructural aprobado por el municipio, que preguntar sobre el tipo de suelo, como verificar que el proyecto cumple los estandares de sismorresistencia vigentes, y las senales de alerta que indican cuando contratar un ingeniero civil independiente antes de firmar. Ningun portal inmobiliario, ninguna constructora y ningun blog bancario le da esta informacion.

Compra en planos: como proteger su anticipo

El miedo a la estafa en planos no es paranoia — es la experiencia de miles de compradores ecuatorianos que perdieron sus anticipos cuando la constructora se declaro en quiebra. La guia le ensena a verificar la constitucion legal de la promotora en la Superintendencia de Companias, confirmar su estado tributario en el SRI, exigir fideicomiso inmobiliario como garantia de su anticipo, y comprobar la vigencia de los permisos de construccion municipales antes de entregar un solo dolar.

Mapa de precios por ciudad y zona

Precios por metro cuadrado actualizados para Quito (Cumbaya USD 1.500-1.800/m2, La Carolina USD 1.150-1.450/m2, Calderon USD 800-1.050/m2), Guayaquil (Samborondon USD 1.527-1.978/m2, via a la Costa USD 1.000-1.500/m2), Cuenca (Centro Historico USD 1.200-1.500/m2) y ciudades costeras. No promedios nacionales que no significan nada, sino datos de micro-mercado que le permiten comparar zonas y decidir con numeros.

7 Herramientas Imprimibles de Campo

Ademas de la guia completa y el checklist, su compra incluye 7 documentos independientes en PDF — disenados para imprimir y llevar a cada reunion, cada visita y cada cita con la notaria:

- Hoja de Calculo de Gastos de Cierre — Llene su precio de compra y obtenga la cifra exacta de efectivo que necesita. Incluye tabla de aranceles notariales y dos ejemplos resueltos (VIS $75.000 y comercial $150.000)

- Tarjeta de Comparacion de Financiamiento — BIESS vs. Miti-Miti vs. banca privada en una sola pagina: tasas, LTV, plazos reales de desembolso, simulacion para una vivienda de $75.000 y guia rapida de decision

- Checklist de Due Diligence Legal — Cada verificacion que debe hacer antes de firmar: Certificado de Gravamenes, catastro, deudas municipales, documentos para la notaria y clausulas esenciales de la promesa de compraventa

- Checklist de Verificacion de Constructoras — Protocolo paso a paso para validar la constructora en la Superintendencia de Companias, SRI, fideicomiso de garantia y permisos municipales. Incluye senales de alerta

- Checklist de Inspeccion Sismorresistente — Que verificar y que preguntar al constructor sobre la Norma Ecuatoriana de la Construccion, plano estructural, suelo, materiales y juntas sismicas

- Mapa de Precios por Ciudad y Zona — Precios por m2 actualizados para Quito, Guayaquil, Cuenca y la costa, con indicador de zonas elegibles para financiamiento VIS/VIP

- Tarjeta de Instituciones y Portales Clave — Directorio de referencia rapida con URLs de BIESS, MIDUVI, IESS, Registros de la Propiedad, Superintendencia de Companias, SRI, Aval Buro, portales inmobiliarios y entidades Miti-Miti

Para Quien Es Esta Guia

- Jovenes profesionales y parejas que tienen ingresos estables para solicitar un credito hipotecario, pero descubren que la cuota de entrada mas los gastos de cierre crean una brecha entre lo que pueden pagar mensualmente y lo que necesitan en efectivo para arrancar

- Familias que quieren saber si califican para el Bono del MIDUVI, el Credito Miti-Miti al 4,99% o el Credicasa Premier al 2,99% del BIESS — pero la informacion oficial esta fragmentada entre tres portales distintos y ninguno le dice claramente si sus ingresos estan dentro del limite

- Afiliados al IESS que cumplen las 36 aportaciones (13 consecutivas) pero no saben si el BIESS o la banca privada es la mejor opcion para su caso — y necesitan ver el costo total real a 20 y 25 anos, no la cuota del primer mes

- Compradores de vivienda en planos que quieren proteger su anticipo del 10% y necesitan un protocolo claro para verificar que la constructora es legitima, que el proyecto tiene fideicomiso y que los permisos municipales estan vigentes

- Cualquiera que este a punto de firmar una promesa de compraventa y necesita llegar a la notaria con cada costo, cada riesgo y cada decision anticipada — no descubrirlos en tiempo real

Esta guia NO es para:

- Inversores que buscan rendimiento por alquiler — consulte nuestra Guia de Inversion Inmobiliaria en Ecuador

- Extranjeros que quieren comprar como no residentes — consulte nuestra guia para compradores extranjeros

Por Que No Basta con la Informacion Gratuita

- El portal del BIESS le explica como precalificarse y le muestra tasas de interes. Lo que no le dice: que el desembolso real toma entre 90 y 120 dias, que la tasa del 2,99% tiene restricciones de ingreso y tipo de vivienda que la mayoria de compradores no cumple, y que necesita provisionar entre USD 1.500 y USD 3.000 de contado para gastos de cierre que el simulador no incluye. La plataforma funciona. La informacion esta incompleta.

- Constructoras y portales inmobiliarios (Plusvalia, Properati, iCasas) publican precios de lista, metros cuadrados y planes de cuotas. No le van a decir que el proyecto no tiene fideicomiso, que los permisos municipales vencieron, que el tipo de suelo no es optimo para la zona sismica, o que el desembolso del BIESS puede tardar el doble de lo que dice la promesa de compraventa. Usted recibe marketing, no proteccion.

- Guias gratuitas en internet son en su mayoria traducciones de materiales estadounidenses que hablan de puntajes FICO de Experian y TransUnion, numeros de Seguro Social y polizas de titulo — conceptos que no existen en el sistema ecuatoriano. Busca informacion sobre el Certificado de Gravamenes y encuentra articulos sobre title insurance. Busca sobre gastos de cierre y encuentra porcentajes de closing costs de Texas. El contenido no solo es inutil: confunde.

- Tramitadores y abogados cobran entre USD 150 y USD 600 por gestionar tramites que usted puede hacer en linea. El Certificado de Gravamenes cuesta USD 7 en el portal SIREIQ de Quito. La precalificacion del BIESS es gratuita en su plataforma web. La guia le ensena a hacer cada gestion usted mismo y a saber exactamente cuando si necesita un profesional — y cuando le estan cobrando por algo que puede resolver con un formulario en linea.

- Grupos de Facebook (Afiliados IESS, Viviendas VIP y VIS Ecuador) ofrecen experiencias reales junto con calculos desactualizados, confusiones entre Bono del MIDUVI y Credito Miti-Miti, y quejas sobre el BIESS sin distinguir entre quien no cumplio los requisitos y quien si preparo la carpeta correctamente. La senal es real. El ruido tambien.

Esta guia llena el vacio entre saber que existen ciertos pasos y entender que decisiones tomar en que orden para proteger su dinero y fortalecer su posicion. Es el analisis que le daria un asesor independiente sin productos propios — como un recurso permanente que usted puede consultar durante todo el proceso.

— Menos que una hora de honorarios del tramitador

Un tramitador de credito hipotecario cobra entre USD 200 y USD 600 por armar su carpeta. Un abogado cobra entre USD 300 y USD 600 por redactar la minuta de compraventa. Un error en el calculo de gastos de cierre le cuesta USD 1.500 o mas en la mesa de la notaria. Una promesa de compraventa sin clausula suspensiva de aprobacion de credito le cuesta el 10% de anticipo si el BIESS le rechaza.

Esta guia no reemplaza a su abogado ni al BIESS. Pero le da la evaluacion financiera, la comparacion BIESS vs. banca privada, la estrategia de Bono del MIDUVI y Credito Miti-Miti, el protocolo de verificacion sismorresistente, la due diligence legal, el desglose de gastos de cierre y las herramientas imprimibles que aseguran que usted llegue a cada reunion, cada visita y cada firma sabiendo exactamente donde esta parado — en lugar de descubrir errores costosos sobre la marcha.

Si evita un solo error en el calculo de gastos de cierre, descubre un solo gravamen oculto en el Registro de la Propiedad, o identifica una constructora sin fideicomiso antes de entregar su anticipo, la guia se paga sola antes de que termine de leerla.

30 dias de garantia de devolucion. Si la guia no le da claridad sobre su proceso de compra y no fortalece su posicion financiera, no paga nada.

Descargue el Checklist de Primera Vivienda gratuito para ver el plan de accion paso a paso — evaluacion crediticia, calculo de cuota de entrada y gastos de cierre, opciones de financiamiento y puntos criticos de due diligence legal. Cuando este listo para el sistema completo — con todos los capitulos, la comparacion BIESS vs. banca, la estrategia de subsidios, el protocolo de inspeccion sismorresistente y la guia de due diligence del Registro de la Propiedad — la guia completa esta aqui por .

Usted ya tiene los ingresos. Ahora asegurese de que el sistema no se los coma en costos ocultos.