Tu agente inmobiliario dijo "necesitas el 20% de entrada." No te explicó que para una vivienda de 200.000 euros necesitas entre 63.000 y 72.000 euros en efectivo. Tu banco dijo "el Aval ICO te cubre la entrada." No te dijo que seguirás necesitando 23.000-32.000 euros para impuestos y gastos.

Has encontrado un piso de dos habitaciones en tu ciudad. 240.000 euros. El precio entra dentro de tus posibilidades, la zona te gusta y la agencia te presiona para firmar arras esta semana porque "hay otros interesados".

Entonces ocurren tres cosas. Primero, te enteras de que el Valor de Referencia Catastral de esa vivienda es de 265.000 euros — 25.000 euros más de lo que has pactado con el vendedor. Hacienda te obliga a pagar el ITP sobre esos 265.000, no sobre los 240.000 que has pagado. Y la carga de la prueba para reclamar la diferencia recae sobre ti. Segundo, firmas un contrato de arras usando una plantilla de internet que no especifica "arras penitenciales conforme al artículo 1454 del Código Civil". Sin esa frase literal, la jurisprudencia las trata como confirmatorias: si el banco te deniega la hipoteca, no solo pierdes los 24.000 euros de señal, sino que el vendedor puede demandarte para obligarte a completar la compra. Tercero, descubres que tu comunidad autónoma aplica un ITP del 10% mientras que en la de al lado es del 6% — una diferencia de 9.600 euros en impuestos que nadie te advirtió.

Cada una de estas trampas está documentada en legislación estatal y autonómica. Ninguna de ellas aparece reunida en un solo recurso diseñado para el comprador que va a hacer la operación financiera más importante de su vida.

Esto es lo que ningún recurso gratuito conecta: España combina un sistema registral garantista con una fiscalidad radicalmente descentralizada donde el ITP varía del 4% al 13% por comunidad autónoma, un Valor de Referencia Catastral que puede obligarte a tributar por encima de lo que realmente pagas, un contrato de arras cuya redacción determina si pierdes la señal o enfrentas una demanda judicial, un Aval ICO que no es dinero gratis sino una garantía estatal que te deja endeudado al 100%, y un proceso notarial y registral con plazos y documentos que, si fallan, paralizan tu compra durante meses. Cada uno de estos elementos ha costado a compradores primerizos decenas de miles de euros porque la información existía dispersa en BOE, legislaciones autonómicas y sentencias del Tribunal Supremo — pero nadie la había ensamblado en un sistema diseñado para proteger a quien compra su primera vivienda en España.

La Guía para Comprar tu Primera Vivienda en España es un Sistema de Protección del Comprador Primerizo — no un resumen de blog ni una FAQ bancaria, sino una referencia estructurada que mapea cada coste oculto, cada mecanismo legal y cada trampa fiscal del mercado español en un proceso que trabajas paso a paso antes de comprometer tu dinero. Sustituye meses de cruzar artículos de Idealista, hilos de Rankia, consultas en Reddit y simuladores bancarios genéricos por un solo recurso que te dice exactamente qué verificar, exactamente cuánto cuestan los números reales, y exactamente dónde los compradores primerizos pierden dinero en España.

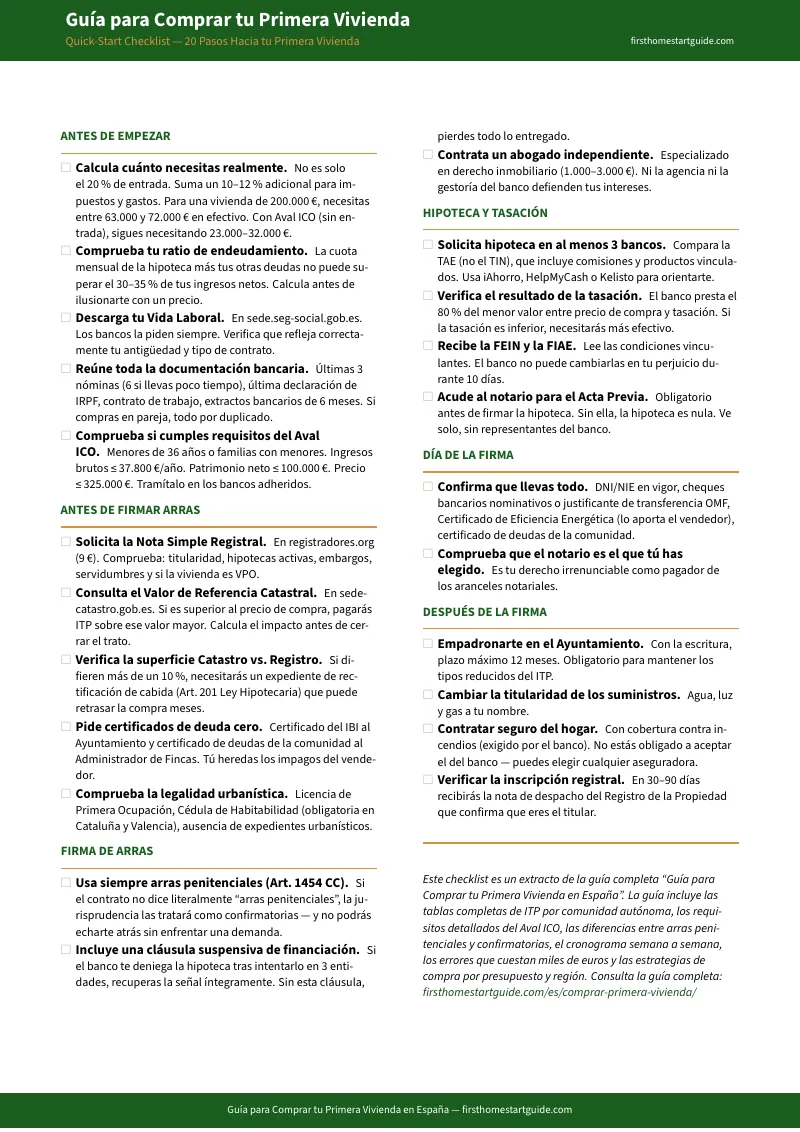

Qué Incluye el Sistema de Protección del Comprador Primerizo

Una guía de 10 capítulos y un checklist de 20 pasos — cubriendo cada fase desde la preparación financiera hasta después de la firma, construido específicamente para quien compra su primera vivienda en el mercado español:

Preparación Financiera con Números Reales — No el "20%" que Repiten Todos

Los bancos financian el 80%. Pero el 20% restante es solo el principio. Con tablas desglosadas para viviendas de 200.000 y 300.000 euros que incluyen ITP, notaría, registro, gestoría, tasación y colchón de seguridad, sabrás exactamente cuánto necesitas en el banco antes de hablar con nadie. Para una vivienda de 300.000 euros, la cifra real oscila entre 95.000 y 108.000 euros — no los 60.000 que creías.

Tabla Completa de ITP por Comunidad Autónoma — Con las Reducciones que Tu Banco No Te Contará

El ITP varía del 4% en País Vasco al 13% en Cataluña, pero dentro de cada comunidad existen tipos reducidos para jóvenes y primeros compradores que pueden ahorrarte miles de euros. Un comprador menor de 35 años en Andalucía paga 3,5% en lugar de 7%. En Canarias, el tipo baja al 1% para menores de 40 años. La guía cubre las 17 comunidades con los requisitos exactos para acceder a cada reducción.

Aval ICO Desmontado — Los Requisitos Reales y la Matemática que el Gobierno No Explica

El ICO no te "da" el 20%. Avala a tu banco para que te preste el 100%, lo que significa cuotas mensuales más altas y más intereses a largo plazo. La guía detalla todos los requisitos (edad, ingresos, patrimonio, precio máximo), calcula cuánto pagarás de más cada mes comparado con una hipoteca al 80%, y explica por qué sigues necesitando entre 23.000 y 32.000 euros en efectivo aunque financies el 100%.

Protección Contractual — Arras Penitenciales, Cláusula Suspensiva y las Tres Palabras que Salvan tu Señal

Si tu contrato de arras no incluye la frase exacta "arras penitenciales conforme al artículo 1454 del Código Civil", pierdes la capacidad de desistir. Si no incluyes una cláusula suspensiva de financiación, una denegación bancaria te cuesta la señal entera. La guía explica la diferencia legal entre arras penitenciales y confirmatorias, incluye los elementos que debe contener cada cláusula, y cubre el escenario de denegación hipotecaria que afecta a miles de compradores cada año.

El Valor de Referencia Catastral — Cómo Hacienda Puede Obligarte a Pagar Impuestos de Más

Desde la Ley 11/2021, si Catastro asigna un valor de referencia superior al precio que pagas, tributas por ese valor mayor. Compras un piso a reformar por 180.000 euros, pero el valor de referencia dice 210.000: pagas ITP sobre 210.000. La guía te enseña a consultar el valor de referencia antes de negociar el precio, a calcular su impacto fiscal real, y cómo funciona el proceso de reclamación si consideras el valor injusto.

Proceso Notarial y Registral Completo — Del Contrato de Arras a la Escritura Pública

Nota simple registral, due diligence de cargas e hipotecas, discrepancias Catastro vs. Registro de la Propiedad, deudas de IBI y comunidad de propietarios, intervención notarial, acta previa obligatoria (Ley 5/2019), escritura pública e inscripción registral. Cada paso con los documentos que necesitas, los plazos que debes cumplir y las trampas que debes evitar.

Hipoteca Sin Errores — FEIN, FIAE, TAE vs. TIN, y la Trampa de las Vinculaciones

Comparar hipotecas por el TIN es como comparar coches por el color. La TAE incluye comisiones, seguros vinculados y bonificaciones temporales. La guía explica cómo leer la FEIN y la FIAE, qué vinculaciones aceptar y cuáles rechazar, la diferencia real entre tipo fijo, variable y mixto en el mercado actual, y cómo usar iAhorro o HelpMyCash para negociar condiciones que tu banco nunca te ofrecería de entrada.

Cronograma de 16 Semanas — Qué Hacer Cada Semana, Desde la Primera Visita Hasta la Mudanza

Un calendario semana a semana que organiza todo el proceso: cuándo pedir la nota simple, cuándo solicitar la hipoteca, cuándo firmar arras, cuándo acudir al notario para el acta previa, cuándo firmar la escritura, y qué hacer después de recibir las llaves. Elimina la incertidumbre de "¿y ahora qué?" que paraliza a los compradores primerizos.

Para Quién Es Esta Guía

- Compradores primerizos que están ahorrando y necesitan saber la cifra real — no el "20%" que repiten todos, sino el desglose completo que incluye impuestos, gastos notariales, tasación y un margen para imprevistos, calculado para tu rango de precio y tu comunidad autónoma

- Jóvenes menores de 36 años evaluando el Aval ICO — que necesitan entender los requisitos exactos, las limitaciones de precio por región, y cuánto más pagarán cada mes al financiar el 100% en lugar del 80%

- Parejas que están a punto de firmar arras y quieren proteger su señal — porque una cláusula mal redactada convierte 15.000-25.000 euros de señal recuperable en una pérdida irreversible si el banco deniega la hipoteca

- Compradores que dudan entre comunidades autónomas — y necesitan ver, en una sola tabla, cómo la misma vivienda cuesta miles de euros más o menos en impuestos según dónde compres

- Personas atrapadas en el alquiler que gastan más de 14.000 euros al año a fondo perdido — y necesitan un plan financiero realista, con números concretos, para dar el salto a la propiedad sin sorpresas

Por Qué los Recursos Gratuitos No Te Protegen

Idealista y Fotocasa publican artículos sobre impuestos y ayudas, pero son portales de anuncios inmobiliarios — sus ingresos dependen de que los pisos se vendan, no de que tú estés protegido. Nunca te dirán que el piso que te interesa tiene un Valor de Referencia que te va a costar 3.000 euros extra en impuestos. Nunca profundizarán en las arras confirmatorias porque complicar la decisión de compra reduce sus comisiones.

Las guías de BBVA, Santander o CaixaBank son material promocional de sus propias hipotecas. Te explican su proceso de solicitud pero no te enseñan a comparar la TAE entre competidores, no mencionan las vinculaciones que inflan tu coste real, y nunca recomendarán que uses un comparador independiente como iAhorro o HelpMyCash.

Rankia, Reddit y foros ofrecen experiencias reales de compradores, pero la información está fragmentada, contradictoria y mezclada con datos obsoletos. Un hilo de 2023 no refleja las condiciones del Aval ICO de 2026. Una recomendación fiscal válida para Madrid es incorrecta para Cataluña. Y nadie verifica que los consejos legales sean jurídicamente sólidos.

Los Personal Shoppers Inmobiliarios (PSI) cobran entre el 1% y el 3% del precio de compra — entre 2.000 y 9.000 euros por una vivienda de 300.000. Un abogado inmobiliario independiente cobra entre 200 y 500 euros por consulta. La guía cuesta y cubre el alcance completo de lo que necesitas saber antes de contratar a cualquiera de ellos.

Qué Recibes

10 PDFs descargables e imprimibles — la guía completa, el checklist y 8 herramientas independientes que puedes llevar al banco, al notario o colgar en la nevera:

- La guía completa (10 capítulos, 49 páginas) — preparación financiera con tablas reales, programas de ayuda (ICO, Plan Estatal, VPO) con requisitos exactos, proceso legal paso a paso, tabla de ITP con reducciones por comunidad autónoma, Valor de Referencia Catastral, contrato de arras con cláusula suspensiva, hipotecas y comparativa TAE, mercado por regiones con precios €/m², cronograma de 16 semanas y los 8 errores que cuestan más dinero

- Checklist de 20 pasos — verificaciones agrupadas por fase con la acción específica, el documento que necesitas y el umbral que debes comprobar en cada paso

- Hoja de Costes Reales — hoja de cálculo imprimible para tu precio de compra y CCAA: entrada, ITP, notaría, registro, gestoría, tasación y colchón de seguridad

- Tabla de ITP por Comunidad Autónoma — las 17 comunidades con tipos generales, reducidos para jóvenes y requisitos exactos

- Due Diligence — 5 Verificaciones Obligatorias — checklist de las 5 comprobaciones antes de entregar la señal

- Guía de Arras Seguras — arras penitenciales vs. confirmatorias, cláusula suspensiva, elementos del contrato

- Requisitos del Aval ICO — todos los criterios de elegibilidad, coste real y comparativa 80% vs. 100%

- Comparador de Hipotecas — hoja para comparar 3 ofertas bancarias lado a lado: TIN, TAE, vinculaciones, coste total

- Cronograma de 16 Semanas — semana a semana desde la primera visita hasta las llaves

- Los 8 Errores — Hoja de Referencia — los errores que cuestan miles de euros, con el riesgo y la protección para cada uno

El checklist gratuito cubre qué verificar en cada fase. La guía completa cubre cómo — con el contexto legal, los cálculos exactos, las tablas de impuestos por comunidad autónoma y los procedimientos específicos que convierten cada punto del checklist en una decisión informada.

— Menos que una Consulta con un Abogado Inmobiliario

Una consulta con un abogado inmobiliario independiente cuesta entre 200 y 500 euros. Un Personal Shopper Inmobiliario cobra entre el 1% y el 3% del precio de compra — entre 2.000 y 9.000 euros en una vivienda de 300.000. Una gestoría que te revise el contrato de arras cobra 300-600 euros.

La guía cuesta y cubre el alcance completo: impuestos por comunidad, protección contractual, financiación, y los errores que cuestan miles. Te dará la base para saber qué preguntar cuando te sientes frente a un profesional, y qué verificar cuando te presenten documentos que no entiendes.

Garantía de Satisfacción

Si la guía no te da una comprensión más clara del sistema inmobiliario español que todo lo que has leído en internet, escribe a [email protected] y lo solucionamos.

Un solo error — firmar arras confirmatorias sin cláusula suspensiva, no consultar el Valor de Referencia antes de negociar, no acogerte a la reducción de ITP para jóvenes en tu comunidad, o presupuestar solo el 20% de entrada — cuesta más que un abogado inmobiliario. La guía cuesta y cubre todo lo que necesitas saber antes de comprometer los ahorros de años en la operación financiera más importante de tu vida.