Has Calculado la Rentabilidad Bruta. Los Impuestos, la Ley de Vivienda y la Plusvalía de Salida Van a Recortar Ese Número a la Mitad — Salvo Que Domines el Sistema.

Has encontrado un piso en Valencia por 180.000 EUR, un estudio en el sur de Madrid por 120.000 EUR, o un apartamento en Zaragoza por 95.000 EUR. Has hecho la cuenta rápida: alquiler mensual dividido entre precio de compra, multiplicado por 12. La rentabilidad bruta sale al 5,7 %, al 6 %, quizá al 8 %. Crees que has encontrado una buena operación. Entonces empieza la realidad.

El ITP te absorbe entre un 6 % y un 11,5 % del precio según la comunidad autónoma — en un piso de 200.000 EUR, eso son entre 12.000 y 23.000 EUR antes de tener las llaves. Los honorarios notariales, la inscripción registral, la tasación bancaria y el certificado de eficiencia energética elevan la factura de acceso al 10-15 % sobre el valor del inmueble. La Ley de Vivienda 12/2023 ha topado las rentas en zonas tensionadas, ha eliminado la reducción lineal del 60 % en el IRPF para contratos posteriores a mayo de 2023, y ha impuesto un sistema escalonado (50 %, 70 %, 90 %) que exige simulaciones matemáticas complejas para cada contrato. Y si tu zona ha sido declarada de mercado tensionado, ni siquiera puedes fijar el precio libremente.

Buscas respuestas en internet. Los simuladores de rentabilidad calculan un bruto atractivo pero ignoran la fiscalidad de salida, la vacancia real y los costes de gestión. Idealista y Fotocasa publican estadísticas macro que no resuelven la operativa del pequeño inversor. Rankia tiene hilos técnicos excelentes pero contradictorios, fragmentados y desactualizados frente a la legislación de 2025-2026. Y los podcasts de inversión inmobiliaria prometen ingresos pasivos sin desgranar las trampas fiscales que convierten un 6 % bruto en un 3,5 % neto.

Este es el problema que nadie resuelve en un solo documento: la inversión inmobiliaria rentable en España exige dominar simultáneamente la fiscalidad (IRPF con reducciones escalonadas, Sociedad Limitada patrimonial, régimen REEDAV), la regulación (Ley de Vivienda 12/2023, zonas tensionadas, moratorias al alquiler vacacional, Ley de Propiedad Horizontal), la financiación (LTV del 60-70 % para inversión, hipotecas mixtas, vinculaciones bancarias) y la estrategia de salida (plusvalía municipal, ganancia patrimonial en el IRPF, amortizaciones que reducen el valor de adquisición fiscal). Un cálculo de rentabilidad que ignore cualquiera de estas cuatro dimensiones no es un cálculo — es una aproximación peligrosa.

La Guía de Inversión Inmobiliaria en España es el Sistema de Rentabilidad Neta Real. No un artículo de blog que se queda en el rendimiento bruto. No un simulador que olvida la reventa. Es un sistema estructurado que calcula tu rentabilidad real en las tres fases del ciclo — adquisición, explotación y salida — integrando cada línea de coste, cada mecanismo fiscal y cada restricción regulatoria que los recursos gratuitos omiten por incompetencia o por interés comercial.

Qué Contiene el Sistema de Rentabilidad Neta Real

La guía completa + la checklist imprimable — cubriendo cada etapa desde la búsqueda de inmuebles hasta la estrategia de salida, con los marcos de cálculo para cada decisión crítica:

Rentabilidad por Geografía — Madrid, Barcelona, Valencia, Zaragoza, Sevilla, Málaga

Cada mercado opera a velocidades radicalmente distintas. Madrid ofrece un 4,8 % bruto con comprensión de yields en zona prime (3,4 % en Salamanca) pero hasta un 11,9 % en Villaverde. Barcelona rinde un 4,2 % bruto erosionado por la regulación más estricta del país. Valencia genera un 5,7 % bruto con crecimientos del 21 % interanual. Zaragoza lidera con un sólido 6,0 %. La guía desglosa precio por metro cuadrado, alquileres medios, rentabilidad bruta y neta estimada, perfil del inquilino y dinámica regulatoria para cada zona — barrio a barrio en las principales ciudades — para que identifiques dónde se comprime la rentabilidad y dónde se expande.

Fiscalidad Completa del Inversor — IRPF, ITP, Plusvalía Municipal, IBI

La reforma fiscal de la Ley 12/2023 eliminó la reducción lineal del 60 % para los rendimientos del alquiler de vivienda habitual. El nuevo sistema escalonado ofrece un 50 % base, un 70 % si alquilas a menores de 35 años, y hasta un 90 % si rebajas la renta un 5 % en zona tensionada. La guía modela cada escenario con cifras reales: ingresos brutos, gastos deducibles (IBI, comunidad, seguros, intereses hipotecarios, reparaciones), amortización del 3 % anual sobre el valor de construcción, y el rendimiento neto resultante tras aplicar cada tramo de reducción. Incluye el cálculo exacto del ITP por comunidad autónoma (del 6 % de Madrid al 11,5 % de Baleares) y la plusvalía municipal con las dos fórmulas de cálculo disponibles.

Persona Física vs. Sociedad Limitada — El Punto de Inflexión Exacto

Al alcanzar el quinto inmueble en zona tensionada, la ley te categoriza como "gran tenedor" con obligaciones y penalizaciones severas. La SL patrimonial separa el patrimonio personal del riesgo empresarial y permite acceder al régimen REEDAV (8 viviendas arrendadas durante 3 años mínimo, 55 % de rentas en arrendamiento residencial) para tributar a tipos efectivos cercanos al 15 %. La guía compara ambas estructuras con simulaciones numéricas completas: cuándo compensa asumir los costes recurrentes de administración de una SL, cuándo la persona física con reducciones del 50-90 % es más eficiente, y qué ocurre fiscalmente cuando quieres disponer de los rendimientos vía dividendos.

Ley de Vivienda 12/2023 — Impacto Operativo Real

Las Zonas de Mercado Residencial Tensionado (ZMRT) cambian las reglas del juego: si tu inmueble está en una, la renta del nuevo contrato queda topada al contrato anterior, actualizada exclusivamente por el IRAV (no el IPC). Los grandes tenedores quedan sometidos al Índice de Referencia estatal. La guía traduce el lenguaje del BOE en diagnósticos operativos: qué comunidades han declarado zonas tensionadas (Cataluña, País Vasco), cuáles mantienen libre mercado (Madrid, Andalucía), cómo evitar la nulidad de cláusulas de actualización por defectos contractuales, y la estrategia de prórrogas extraordinarias de 1 a 3 años que puede imponer el inquilino.

Alquiler Vacacional y Turístico — El Mapa de Restricciones

Barcelona mantiene prohibición absoluta de nuevas licencias y planea extinguir todas las licencias dispersas antes de noviembre de 2028. Canarias ha impuesto una moratoria de 5 años. Baleares bloquea nuevas plazas turísticas. Madrid exige el CIVUT y un mínimo de 25 m² bajo amenaza de multas de hasta 190.000 EUR. La Ley de Propiedad Horizontal permite a las comunidades vetar pisos turísticos con 3/5 del cuórum. La guía mapea cada restricción por comunidad autónoma y ciudad, identificando dónde sigue siendo legalmente viable operar y los requisitos exactos (NRA, SES.HOSPEDAJES, seguros, tributación).

Financiación Hipotecaria para Inversión

Las hipotecas para inversión operan con LTV del 60-70 % — necesitas aportar el 30-40 % del precio más un 10-15 % adicional para impuestos y gastos. La guía compara las hipotecas mixtas y variables de las principales entidades (Kutxabank a Euríbor + 0,49 %, Pibank al 1,60 % fijo 4 años, Santander al 2,19 % fijo 5,5 años, Avantio March al 2,25 % fijo 10 años), analiza las vinculaciones requeridas (nómina, seguros, planes de pensiones) y calcula el impacto del apalancamiento en la rentabilidad sobre recursos propios (ROE) a diferentes niveles de Euríbor.

Gestión del Alquiler — De la Selección de Inquilinos a la Defensa Jurídica

Un desahucio por impago promedia 15 meses en España. En Madrid, Barcelona y Málaga, el plazo de lanzamiento ronda los 14-15 meses. La guía cubre el filtrado de inquilinos por tasa de esfuerzo (máximo 30-35 % de ingresos netos), la contratación de seguros de impago (coste del 3-5 % de la renta anual, cobertura de 12-18 meses), los límites legales de garantías (1 mes de fianza obligatoria + máximo 2 adicionales), y el proceso judicial completo de desahucio paso a paso — para que sepas exactamente qué esperar si ocurre lo peor.

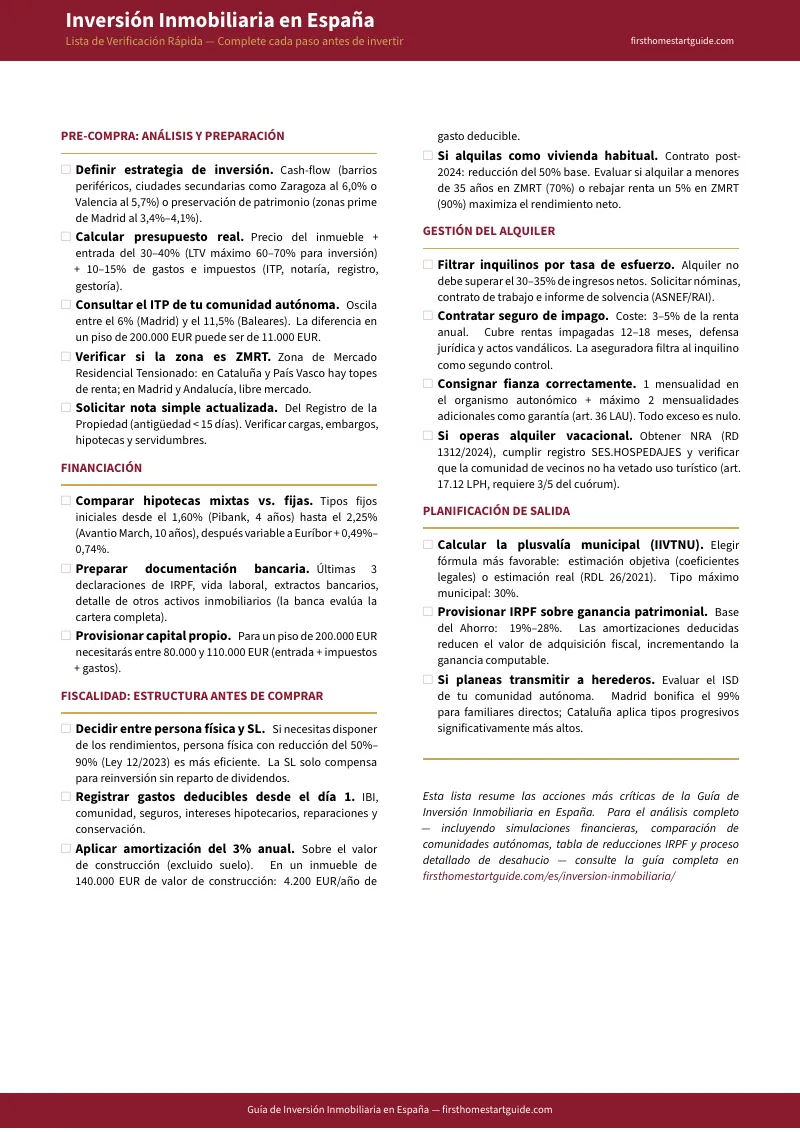

Checklist Imprimable en 5 Secciones

Pre-compra (estrategia, presupuesto, ITP autonómico, zona tensionada, nota simple), financiación (hipotecas, documentación bancaria, capital propio), fiscalidad (persona física vs. SL, gastos deducibles, amortización, reducciones IRPF), gestión del alquiler (filtrado de inquilinos, seguro de impago, fianzas, alquiler vacacional) y planificación de salida (plusvalía municipal, IRPF sobre ganancia patrimonial, transmisión hereditaria). 19 acciones críticas a cochar etapa por etapa.

8 Herramientas Standalone Imprimables

Comparador persona física vs. SL (con tabla de decisión y ejemplo numérico), calculadora de rentabilidad neta (hoja rellenable con ejemplo resuelto), mapa de rentabilidad por ciudad y barrio, referencia de ITP por comunidad autónoma (con impacto en EUR), checklist de due diligence pre-compra (21 verificaciones en 4 fases), cláusulas esenciales del contrato LAU + ZMRT, cronograma de desahucio por impago (con plazos y costes reales) y protocolo de filtrado de inquilinos. Cada herramienta funciona como un documento independiente que puedes imprimir y llevar a tus reuniones con el notario, el asesor fiscal, el agente inmobiliario o el banco.

Para Quién Es Esta Guía

Esta guía es para inversores inmobiliarios en España que:

- Quieren calcular su rentabilidad neta real — no un rendimiento bruto que ignora el ITP autonómico, la fiscalidad sobre el alquiler, la vacancia, los gastos de comunidad y la plusvalía de salida — antes de comprometerse con una hipoteca de 15 a 25 años

- Necesitan decidir entre tributar como persona física (con las reducciones escalonadas del 50 %-90 % de la Ley 12/2023) o constituir una Sociedad Limitada patrimonial con régimen REEDAV — y necesitan una comparación numérica, no un artículo genérico

- Dudan entre invertir en las zonas prime de Madrid o Barcelona (compresión de yields, seguridad anticíclica) y los mercados secundarios (Valencia al 5,7 %, Zaragoza al 6,0 %) — y necesitan datos reales barrio a barrio para decidir

- Evalúan el alquiler vacacional como alternativa al residencial y necesitan saber exactamente dónde sigue siendo legal operar, con qué requisitos y bajo qué restricciones de la Ley de Propiedad Horizontal

- Preparan una estrategia de transmisión patrimonial y necesitan comparar el Impuesto de Sucesiones y Donaciones por comunidad autónoma (Madrid bonifica el 99 %, Cataluña aplica tipos progresivos significativos)

- Invierten a distancia o están considerando mercados fuera de su ciudad de residencia y quieren saber exactamente qué verificar, calcular y estructurar antes de firmar las arras

Por Qué No Basta con los Recursos Gratuitos

La información gratuita sobre inversión inmobiliaria en España es abundante. Esto es lo que cada fuente realmente ofrece:

- Los simuladores de rentabilidad online calculan un rendimiento bruto o neto antes de impuestos en tres clics. Ninguno integra el ITP autonómico variable (6-11,5 %), las reducciones escalonadas del IRPF post-Ley 12/2023, la provisión por vacancia real (1-2 meses/año), ni la plusvalía municipal y la ganancia patrimonial a la salida. El número que muestran no es tu rentabilidad — es una fracción de ella presentada como el total.

- Idealista, Fotocasa y BBVA Research producen informes macroeconómicos de calidad (variaciones de precio por m², promedios de rentabilidad provincial), pero con un enfoque institucional que no resuelve la operativa del pequeño propietario: cómo tributar, cómo filtrar inquilinos, cómo estructurar legalmente la cartera.

- Rankia y los foros financieros contienen análisis técnicos rigurosos — pero contradictorios, fragmentados y con frecuencia desactualizados frente a la legislación vigente. Cada hilo sobre "persona física vs. SL" concluye diferente según el perfil del contribuyente. Encuentras datos. No encuentras un marco decisional estructurado aplicable a tu situación.

- Los podcasts (Libertad Inmobiliaria, Club de Inversión) estandarizan metodologías de inversión escalable, pero el formato oral no permite modelar tablas de amortización, comparar regímenes fiscales cifra a cifra, ni servir de referencia durante la firma ante notario o la reunión con el banco.

- Los cursos de formación y mentoring ofrecen contenido estructurado por 500 a 3.000 EUR, orientado hacia la promesa de ingresos pasivos — frecuentemente con un optimismo que choca frontalmente con la rigidez actual del marco legal y judicial español.

Esta guía cubre el vacío estructural — el espacio entre la rentabilidad bruta que muestra un simulador y la rentabilidad neta real que cobrarás dentro de 15 años después de impuestos, gastos de gestión, vacancia y fiscalidad de salida. Es el análisis que un asesor fiscal independiente (sin producto que vender ni comisión que cobrar) te daría, estructurado como una referencia permanente que conservas.

— Menos Que una Hora de Asesor Fiscal

Un asesor fiscal cobra entre 150 y 500 EUR por una consulta sobre tributación de inmuebles. Un gestor patrimonial cobra 1.000-3.000 EUR por un estudio de cartera. Los honorarios notariales de una compraventa superan los 1.500 EUR. Y el ITP de un piso de 200.000 EUR oscila entre 12.000 y 23.000 EUR según la comunidad autónoma. Una mala decisión sobre la estructura fiscal — persona física cuando debías constituir una SL, o un contrato sin las cláusulas de actualización correctas en zona tensionada — puede costarte decenas de miles de euros durante la vida de la inversión.

Esta guía no sustituye a tu notario ni a tu asesor fiscal. Pero te da el sistema de rentabilidad neta completo, la comparativa de estructuras legales, los datos por zona y la estrategia de gestión que garantizan que llegas a cada reunión — banquero, notario, agente inmobiliario — dominando los mecanismos detrás de cada cifra, en lugar de descubrirlos perdiendo dinero.

Si esta guía te evita un solo error de estructura fiscal, identifica una sola zona tensionada antes de firmar las arras, o te ahorra el coste de un desahucio de 15 meses por no haber filtrado correctamente al inquilino, se amortiza antes de que termines de leerla.

Garantía de satisfacción de 30 días. Si la guía no aclara tu proyecto de inversión inmobiliaria y no mejora tu posición financiera, no pagas nada.

Descarga la Checklist Gratuita para acceder a la lista de acciones clave que cubre la preparación, la financiación, la fiscalidad, la gestión del alquiler y la planificación de salida. Cuando estés listo para el Sistema de Rentabilidad Neta Real completo — con el análisis por zonas, la comparativa persona física vs. SL, la guía de la Ley de Vivienda y la estrategia de alquiler vacacional — la guía completa está aquí.

Has encontrado el inmueble. Ahora domina el sistema que determina si esa inversión será rentable o no.