Qualificaste-te para o Crédito. Ninguém te Disse Que Ainda Precisas de €3.000 no Dia da Escritura.

Encontraste um T2 por €280.000 em Almada. Ou uma moradia em Braga que cabe no orçamento. O banco diz que aprova o financiamento a 100% com a Garantia Pública. Os teus pais respiram de alívio. Tu já imaginas a mudança.

Depois começas a ler a letra pequena. O financiamento cobre o preço do imóvel — mas não cobre o Imposto do Selo sobre o crédito (0,6% do montante financiado: €1.680 num financiamento de €280.000). Nem as comissões bancárias de dossier e avaliação (~€1.000). Nem os emolumentos do Casa Pronta (~€200). Estes custos são pagos no dia da escritura, em dinheiro, antes de receberes a chave. Sem eles, não há escritura. Sem escritura, perdes o sinal do CPCV.

E isso é só o princípio. O regime do IMT Jovem tem um teto de isenção total de €330.539 que, se ultrapassado por um único euro, ativa uma taxa marginal de 8% sobre o excedente. A Garantia Pública caduca se completares 36 anos antes da escritura — e os bancos demoram 4 a 8 semanas a processar o pedido. O CPCV sem cláusula suspensiva de financiamento significa que, se o banco recusar o crédito, perdes a totalidade do sinal. O Banco de Portugal exige um stress test de +1,5 pontos percentuais sobre a Euribor — e se a tua taxa de esforço simulada ultrapassar 50%, o crédito é rejeitado independentemente da Garantia Pública. O compromisso de permanência de 6 anos proíbe-te de arrendar, subarrendar ou mudar de residência sem motivo legal válido, sob pena de devolução integral dos impostos isentos com juros de mora. Cada uma destas regras existe num sítio diferente — no Portal das Finanças, no Diário da República, nas recomendações macroprudenciais do Banco de Portugal, nos protocolos bancários — e nenhum recurso gratuito as reúne num único sistema de decisão.

O Guia para Comprar a Primeira Casa em Portugal é um Sistema de Blindagem Fiscal e Contratual — não é um resumo motivacional sobre o mercado imobiliário, mas uma ferramenta estruturada que mapeia cada isenção fiscal, cada armadilha de prazo, cada custo de fecho e cada cláusula de proteção contratual num processo que trabalhas antes de assinar o que quer que seja. Substitui meses de pesquisa dispersa entre o Portal das Finanças, o Doutor Finanças, blogs de bancos, e threads contraditórias no r/literaciafinanceira por uma referência única que te diz exatamente o que te qualifica, exatamente o que vais pagar, e exatamente onde os primeiros compradores perdem dinheiro em Portugal.

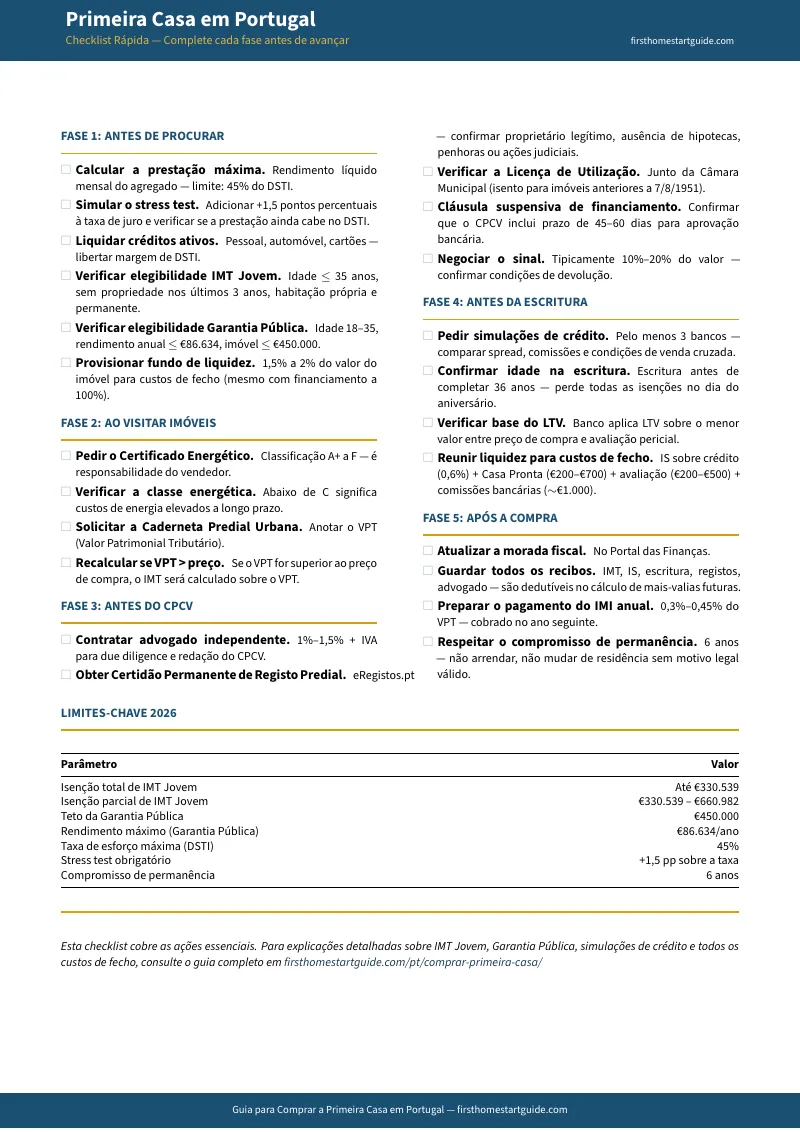

O Que Contém o Sistema de Blindagem Fiscal e Contratual

Um guia de 12 capítulos, uma checklist de 20 itens, e 3 ferramentas imprimíveis (simulador de custos de fecho, referência rápida IMT Jovem/Garantia Pública, e checklist de due diligence documental) — cobrindo cada fase desde a preparação financeira até ao registo definitivo da propriedade, construído especificamente para a complexidade regulatória que define o mercado imobiliário português em 2026:

IMT Jovem e Imposto do Selo — O Cálculo que Ninguém Explica por Completo

A isenção do IMT Jovem não é um benefício automático. Exige idade igual ou inferior a 35 anos à data da escritura, ausência de propriedade nos últimos 3 anos, e destino exclusivo como habitação própria e permanente. Abaixo de €330.539, pagas zero. Entre €330.539 e €660.982, aplica-se uma taxa marginal de 8% sobre o excedente — o que significa que comprar por €350.000 em vez de €330.000 custa €1.557 em impostos que podias ter evitado negociando o preço. Acima de €660.982, perdes toda a isenção. E atenção: o Imposto do Selo sobre a aquisição (0,8%) está isento, mas o Imposto do Selo sobre o crédito (0,6%) não está abrangido por qualquer regime de isenção — é sempre pago. O guia apresenta o cálculo completo, os cenários de copropriedade com parceiros acima dos 35 anos, e a estratégia de posicionamento do preço de oferta para maximizar a poupança fiscal.

A Garantia Pública — Financiamento a 100% Não Significa Aprovação Automática

O Estado garante até 15% do capital em dívida, eliminando a necessidade de entrada própria — mas os bancos continuam obrigados a avaliar o risco segundo as diretrizes do Banco de Portugal. Se a tua taxa de esforço (DSTI) ultrapassar 50% após o stress test de +1,5 pontos percentuais, o crédito é recusado. Os dados do supervisor mostram que os créditos ao abrigo da Garantia Pública têm endividamento médio de €207.000 e taxas de esforço superiores à média — tornando estes agregados mais vulneráveis a subidas da Euribor. O guia ensina-te a simular a prestação estressada antes de procurares imóvel, calcula a margem de segurança necessária, e explica os limites de elegibilidade (imóvel ≤ €450.000, rendimento anual ≤ €86.634, vigência até 31 de dezembro de 2026).

O CPCV e a Cláusula Suspensiva — Proteger o Sinal Contra a Recusa Bancária

Se assinas um CPCV sem cláusula suspensiva de financiamento e o banco recusa o crédito, perdes o sinal (tipicamente €28.000 a €60.000 num imóvel de €280.000 a €300.000). A cláusula suspensiva condiciona os efeitos do contrato à aprovação do crédito — se o banco diz não, o contrato extingue-se e o vendedor devolve o sinal. Mas muitos promotores imobiliários recusam incluí-la em CPCV padronizados. O guia fornece a redação exata da cláusula, o prazo recomendado (45-60 dias), e a fundamentação jurídica segundo o Artigo 442.º do Código Civil que precisas para negociar com confiança.

Custos de Fecho — Os €3.015 Que Ninguém Inclui na Simulação

Mesmo com isenção total de IMT e financiamento a 100%, precisas de liquidez imediata no dia da escritura: Imposto do Selo sobre o crédito (€1.680 num financiamento de €280.000), emolumentos Casa Pronta com desconto jovem (~€200), comissões bancárias e avaliação (~€1.000), e anúncio de preferência (€15). O guia decompõe cada rubrica, compara o cenário com e sem isenção, e calcula a reserva mínima de poupanças que precisas constituir — porque "financiamento a 100%" não significa "zero euros do bolso".

Crédito Habitação — Taxa Fixa, Variável ou Mista, e o Stress Test Real

A Euribor a 6 meses influencia diretamente a tua prestação. O guia explica como funcionam as três modalidades, como comparar spreads entre bancos, porque deves pedir simulações a pelo menos 3 instituições, e como negociar a eliminação de produtos de venda cruzada (seguros de vida e multirriscos do próprio banco) que inflacionam o custo total do empréstimo sem benefício real para ti.

Due Diligence Documental — Ler o Que Ninguém te Ensina a Ler

A Caderneta Predial revela o VPT (que pode ser superior ao preço de compra, aumentando o IMT que pagas). A Certidão Permanente revela hipotecas ativas, penhoras, e ações judiciais sobre o imóvel. O Certificado Energético (classificações E ou F) indica custos de energia elevados e potencial de desvalorização. A Licença de Utilização confirma que o imóvel pode legalmente ser habitado. O guia ensina-te a cruzar estes quatro documentos, a identificar sinais de alerta, e a calcular o impacto financeiro real de cada classificação energética no orçamento mensal.

Para Quem É Este Guia

Este guia é para compradores da primeira habitação própria e permanente em Portugal que:

- Têm até 35 anos e querem aproveitar o IMT Jovem e a Garantia Pública, mas precisam de entender exatamente como funcionam os limites, os prazos e as condições de elegibilidade — antes que o aniversário ou a burocracia bancária anulem os benefícios

- Vivem em Lisboa ou no Porto com rendas de €1.200 a €1.800 mensais e sabem que a prestação de um crédito seria metade — mas não sabem por onde começar o processo sem perder dinheiro em erros evitáveis

- Estão prestes a assinar um CPCV e precisam de saber que cláusulas incluir, que documentos verificar, e que riscos patrimoniais evitar — sem depender exclusivamente do agente imobiliário que ganha comissão quando a venda se concretiza

- São um casal em que apenas um dos elementos cumpre os requisitos de idade ou de não-propriedade, e precisam de entender como funciona a proporcionalidade da isenção e a submissão independente de declarações de IMT

- Estão a comprar numa cidade de média dimensão (Braga, Aveiro, Coimbra, Leiria) onde os preços ainda permitem isenção total, mas precisam de uma referência completa para não deixar dinheiro na mesa

Porque Não Basta a Informação Gratuita

A informação sobre comprar casa em Portugal existe em dezenas de fontes. Eis o que cada uma realmente oferece:

- O Portal das Finanças e o Portal da Habitação publicam os textos legais em linguagem jurídica pura. Explicam os requisitos — mas não os exemplos práticos, os cenários de copropriedade, as exceções ao compromisso de permanência, ou a estratégia de posicionamento do preço de oferta. Ficas a saber que a lei existe sem entender como a aplicar ao teu caso concreto.

- O Doutor Finanças e a ComparaJá oferecem simuladores de IMT e comparadores de crédito excelentes. Mas o modelo de negócio é a angariação de clientes para intermediação de crédito — tendem a facilitar a transação bancária e a omitir os riscos contratuais do CPCV, as armadilhas da avaliação pericial inferior ao preço, e a importância da assessoria jurídica independente.

- Blogs de bancos (CGD, Santander, Millennium) explicam os seus produtos de crédito. Não te dizem que os seguros de vida do banco custam o dobro dos seguros externos, que podes negociar a eliminação da comissão de dossier, ou que a transferência de crédito após 2 anos pode poupar centenas por mês.

- O Reddit r/literaciafinanceira é onde os compradores partilham experiências reais — incluindo atrasos na Garantia Pública, avaliações abaixo do preço, e promotores que recusam cláusulas suspensivas. Mas a informação não tem curadoria, mistura situações de 2024 com regras de 2026, e interpretações legais incorretas circulam sem correção.

Este guia preenche a lacuna portuguesa — o espaço entre saber que queres comprar casa e saber como comprar sem deixar dinheiro em impostos evitáveis, sem assinar contratos sem proteção, e sem descobrir custos escondidos no dia da escritura. É a análise que exigiria um advogado, um contabilista, um consultor de crédito independente e um perito energético a trabalharem em conjunto — estruturada como referência permanente que consultas em cada fase do processo.

— Menos do Que Uma Única Consulta Jurídica

Um erro de posicionamento de preço acima do teto de €330.539 custa até €1.557 em IMT desnecessário. Um CPCV sem cláusula suspensiva arrisca a perda total do sinal (€28.000 a €60.000). Um stress test ignorado resulta em recusa de crédito após semanas de espera — e o sinal já está na mão do vendedor. Uma escritura agendada para depois do 36.º aniversário anula todas as isenções de IMT, Imposto do Selo e acesso à Garantia Pública. Um Certificado Energético F implica centenas de euros adicionais em eletricidade por mês durante décadas.

Este guia não substitui o teu advogado nem o teu banco. Mas dá-te o sistema de cálculo fiscal, a checklist documental, a proteção contratual e o calendário de prazos que garantem que reclamas cada isenção, evitas cada armadilha de limiar, e identificas cada risco jurídico antes de assinar — em vez de os descobrir no gabinete do notário, na primeira prestação, ou na carta das Finanças a pedir a devolução do imposto.

Se evitar um único erro de cálculo fiscal, prevenir uma única assinatura sem cláusula suspensiva, ou capturar uma única poupança bancária que terias ignorado, paga-se antes de terminares de ler.

Garantia de satisfação de 30 dias. Se o guia não te ajudar a tomar decisões mais informadas e a proteger o teu investimento no mercado imobiliário português, recebes o reembolso integral.

O teu download inclui 5 PDFs: o guia completo de 12 capítulos, a checklist rápida de 20 itens, o simulador de custos de fecho (folha de cálculo imprimível), a referência rápida do IMT Jovem e Garantia Pública, e a checklist de due diligence documental com os 4 documentos a verificar antes do CPCV.

Descarrega a Checklist Rápida gratuita para veres o plano de ação passo a passo que cobre preparação financeira, visitas a imóveis, proteção contratual, escritura e obrigações pós-compra. Quando estiveres pronto para o sistema completo de blindagem fiscal e contratual, o guia está aqui.

O simulador do banco diz-te que podes pagar a prestação. Este guia diz-te quanto vai realmente custar a casa.