A Imobiliária Mostra-lhe "5% de Yield." A Realidade, Depois de IMI, Condomínio, Vacância e IRS, Pode Ser Menos de Metade

Já pesquisou apartamentos de investimento em Lisboa, Porto ou Braga. Já usou os simuladores de IMT nos portais bancários. Já leu artigos de mediação imobiliária que prometem yields de 5% a 7%. Talvez tenha consultado as threads no r/literaciafinanceira onde investidores debatem se vale a pena comprar para arrendar em 2026.

Mas ninguém lhe mostra a fórmula completa. As yields que as imobiliárias publicam são brutas: assumem 12 meses de ocupação perfeita, zero meses de vacância, condomínio inexistente, IMI invisível e IRS que não se aplica. A distância entre o número publicitado e a rentabilidade que efetivamente chega à sua conta bancária pode ser de 1,5 a 3 pontos percentuais. Um T1 em Lisboa anunciado com yield bruta de 4,6% pode render apenas 3,5% líquidos.

E quando chega a hora do IRS, descobre que podia estar a pagar 14% em vez de 25% — bastava ter assinado um contrato com a duração certa. Se equaciona passar os imóveis para uma Lda., descobre que o IRC de 16% é sedutor, mas ninguém lhe explicou que ao extrair dividendos paga mais 28% de IRS. Se está a avaliar Alojamento Local, descobre que a CEAL foi revogada, mas o condomínio pode bloquear a atividade com dois terços da permilagem. A informação existe — está é fragmentada em dezenas de portais, escritórios de contabilidade e threads de Reddit que não falam entre si.

O Guia de Investimento Imobiliário em Portugal é um Sistema de Análise e Defesa Fiscal Imobiliária: fórmulas de yield líquida real, o processo jurídico do CPCV à escritura, tributação de rendas com todas as reduções por duração de contrato, mais-valias para residentes e não-residentes, IMT 2026 com tabelas atualizadas, AIMI e o limiar dos 600.000€, a comparação completa entre pessoa singular e Lda. sem viés de venda, Alojamento Local pós-DL 76/2024, e yields líquidas reais para 10 cidades portuguesas. Um único documento que integra o que na prática exige um advogado, um contabilista e um consultor financeiro.

Está escrito integralmente em português, com legislação portuguesa citada por diploma e artigo, porque não deveria precisar de um consultor a 200€/hora para entender quanto vai realmente receber de renda líquida.

O Que Há Dentro do Sistema de Análise e Defesa Fiscal Imobiliária

Guia completo de 12 capítulos, checklist de 18 pontos de verificação, 6 ferramentas imprimíveis autónomas, e análise de yields para 10 cidades — cada capítulo resolve um problema concreto que o investidor imobiliário em Portugal enfrenta. Não é teoria genérica: são leis em vigor, fórmulas com números reais e simulações que pode aplicar esta semana:

Tributação de Rendas no IRS — A Mecânica que os Portais Omitem

A taxa autónoma base de 25% para arrendamento habitacional é apenas o ponto de partida. O guia desconstrói as reduções progressivas por duração do contrato: 23% para 2-5 anos, 14% para 5-10 anos, 10% para 10-20 anos, e 5% acima de 20 anos. A taxa especial de 10% para rendas dentro dos limites do arrendamento acessível (RSAA). A armadilha das cláusulas-travão de 2024: todas estas benesses ficam anuladas se a renda ultrapassar 150% dos limites por tipologia e concelho. E o dilema taxa autónoma vs. englobamento — com a modelação matemática que comprova que acima de ~27.000€ de rendimento coletável, o englobamento destrói a margem nos escalões superiores (48% + taxa de solidariedade).

Mais-Valias Imobiliárias — Para Residentes e Não-Residentes

A fórmula completa de cálculo: valor de realização menos valor de aquisição majorado pelo coeficiente de desvalorização da moeda, deduzidas as benfeitorias dos últimos 12 anos. Para residentes, apenas 50% do ganho é tributado. Para não-residentes, a mesma regra — após o fim da discriminação que obrigava à tributação de 100% a 28%. As vias de isenção total: reinvestimento em HPP dentro de 36 meses, reinvestimento em arrendamento de rendas moderadas (isenção de 2026), transferência para PPR acima dos 65 anos, e imóveis adquiridos antes de janeiro de 1989. E a possibilidade de reclamação graciosa para quem vendeu antes da equalização e pagou imposto em excesso.

IMT 2026 — Tabelas e Simulação para Imóveis de Investimento

Os escalões atualizados para habitação secundária e arrendamento: de 1% até 106.346€ a taxa única de 6% acima de 550.836€, com parcelas a abater em cada escalão. Simulação concreta: um apartamento de investimento de 300.000€ gera aproximadamente 10.500€ de IMT líquido mais 2.400€ de Imposto do Selo — destruindo a yield do primeiro ano. A armadilha do IMT Jovem: aplica-se exclusivamente a Habitação Própria e Permanente de compradores até 35 anos, nunca a imóveis de investimento.

Individual vs. Sociedade Lda. — Sem o Viés do Escritório de Contabilidade

IRC de 16% nos primeiros 50.000€ de lucro e amortização fiscal de 2% ao ano sobre 75% do valor do imóvel (25% é terreno, não amortizável). Parece imbatível — até modelar a saída. Crédito comercial com juros superiores e maturidade de 10-15 anos em vez de 30-40. Contabilidade organizada obrigatória com custos mensais de TOC. E a dupla tributação que aniquila a vantagem: ao extrair dividendos para uso pessoal, paga 28% de IRS sobre a distribuição. A conclusão que os contabilistas raramente declaram de forma explícita: a Lda. só compensa com reinvestimento contínuo e portfólio em crescimento, não para extração de cash-flow.

Alojamento Local Pós-DL 76/2024

A revogação da CEAL e da moratória de novos registos. A restauração da transmissibilidade das licenças por venda, sucessão ou doação. O risco real do condomínio: a proibição exige deliberação de dois terços da permilagem, mas aplica-se apenas a registos futuros — licenças pré-existentes só são canceláveis por perturbação comprovada. Como auditar as atas de condomínio antes de comprar. O regime fiscal do AL: tributação como rendimento empresarial (categoria B), com opção entre regime simplificado (coeficiente 0,35) e contabilidade organizada.

AIMI e a Barreira dos 600.000€ de VPT

O Adicional ao IMI incide sobre o Valor Patrimonial Tributário acumulado: dedução de 600.000€ para singulares (1.200.000€ em tributação conjunta), taxas de 0,7% até 1.000.000€, 1,0% até 2.000.000€ e 1,5% acima. Porque a acumulação de imóveis valorizados em Lisboa e Porto corrói a yield líquida do portfólio e quando este limiar empurra o investidor para a estrutura societária.

Yields Líquidas por Cidade — 10 Municípios Analisados

Preço médio de aquisição, renda mensal, yield bruta e líquida para a tipologia ótima (T1) em cada município: Lisboa (3,5% líquida — preservação de capital), Porto (4,0%), Matosinhos (4,1%), V.N. Gaia (4,5%), Setúbal (4,4%), Faro (4,0%), Braga (4,7%), Aveiro (5,0%), Coimbra (até 6,9% pela procura estudantil). Perfil de risco, tipologia recomendada e adequação por estratégia de investimento.

Financiamento Bancário e Gestão de Arrendamento

LTV até 80-85% para segunda habitação, spreads em 2026, e porque a libertação do crédito da HPP é o gatilho mais comum para o segundo imóvel. Contrato de arrendamento com cláusulas essenciais, filtros de solvência do arrendatário, seguro multirriscos e de rendas, e o Balcão Nacional do Arrendamento para procedimento especial de despejo. Provisão de vacância realista: 1 a 2 meses por ano.

6 Ferramentas Imprimíveis Autónomas

Além do guia e da checklist, o download inclui 6 ferramentas prontas a imprimir e usar em cada aquisição:

- Tabela IMT 2026 — escalões, parcelas a abater e calculador preenchível para o seu imóvel

- Referência Tributária — todas as taxas de IRS, IRC, mais-valias, IMI e AIMI numa única folha

- Individual vs. Lda. — comparação lado a lado de 9 critérios fiscais e operacionais

- Avaliação Financeira — folha de cálculo de yield líquida real (imprima uma por imóvel)

- Custos de Entrada — calculador do capital total necessário antes do CPCV

- Comparação de Cidades — yields, preços e perfil de risco para 10 municípios

Para Quem É Este Guia

- Investidores que terminaram de pagar a HPP e dispõem de capacidade de endividamento para um segundo imóvel — mas precisam de calcular a yield líquida real, entender a tributação de rendas, e saber quanto vão pagar de IMT antes de comprometer capital

- Proprietários de 1-2 imóveis que ponderam uma terceira aquisição e precisam de avaliar a barreira do AIMI (600.000€ de VPT), decidir se faz sentido passar para Lda., e compreender o impacto real da dupla tributação na distribuição de dividendos

- Portugueses emigrados e não-residentes que possuem imóveis em Portugal ou equacionam investir — e precisam de conhecer o novo regime de mais-valias (50% em vez de 100%), as obrigações declarativas, e as vias de reclamação graciosa para recuperar impostos pagos em excesso

- Investidores que avaliam Alojamento Local após a revogação da CEAL e da moratória — e precisam de análise clara dos riscos de condomínio, da fiscalidade do AL, e da transmissibilidade de licenças

Este guia NÃO é para:

- Quem procura "segredos de riqueza rápida" — isto é uma ferramenta técnica de análise de investimento, não um seminário motivacional

- Compradores de primeira habitação que precisam de orientação sobre isenções de IMT Jovem, crédito habitação para HPP, ou benefícios para primerísimos compradores (consulte o nosso Guia de Primeira Casa em Portugal)

Porquê Não Basta a Informação Gratuita

As imobiliárias publicam yields brutas, não líquidas. Idealista, Imovirtual e as redes de mediação calculam o rendimento dividindo a renda anual pelo preço de compra. Não subtraem vacância. Não subtraem o IMI. Não subtraem o condomínio que paga durante os meses sem inquilino. Não subtraem o IRS. Se tomar decisões com esses números, vai sobrestimar o seu cash-flow em 30% a 40% e descobrir a diferença na primeira declaração de IRS.

O Portal das Finanças e a AT explicam a lei, não a estratégia. As circulares da Autoridade Tributária são juridicamente impecáveis mas escritas para auditores fiscais, não para investidores. Não lhe dizem que um contrato de 5 anos reduz a taxa de 25% para 14%. Não lhe dizem que o englobamento destrói a margem acima de ~27.000€ de rendimento coletável. Não integram o cálculo fiscal com a análise operacional do investimento.

Os fóruns de Reddit dão-lhe experiência real sem estrutura. As threads no r/literaciafinanceira e r/portugal contêm avisos genuínos de investidores que cometeram erros caros. Mas também contêm conselhos de 2022 que não refletem o DL 76/2024, confusões entre taxa autónoma e englobamento, e recomendações que confundem "o que eu fiz" com "o que a lei permite." Filtrar o correto do perigoso nesses fóruns demora mais tempo do que ler um guia que já verificou cada procedimento contra a legislação vigente.

Garantia de Satisfação

Se este guia não o ajudar a tomar melhores decisões de investimento imobiliário em Portugal, escreva-nos e devolvemos o seu dinheiro. Sem perguntas complicadas. Os números falam por si.

Comece pela Checklist Gratuita

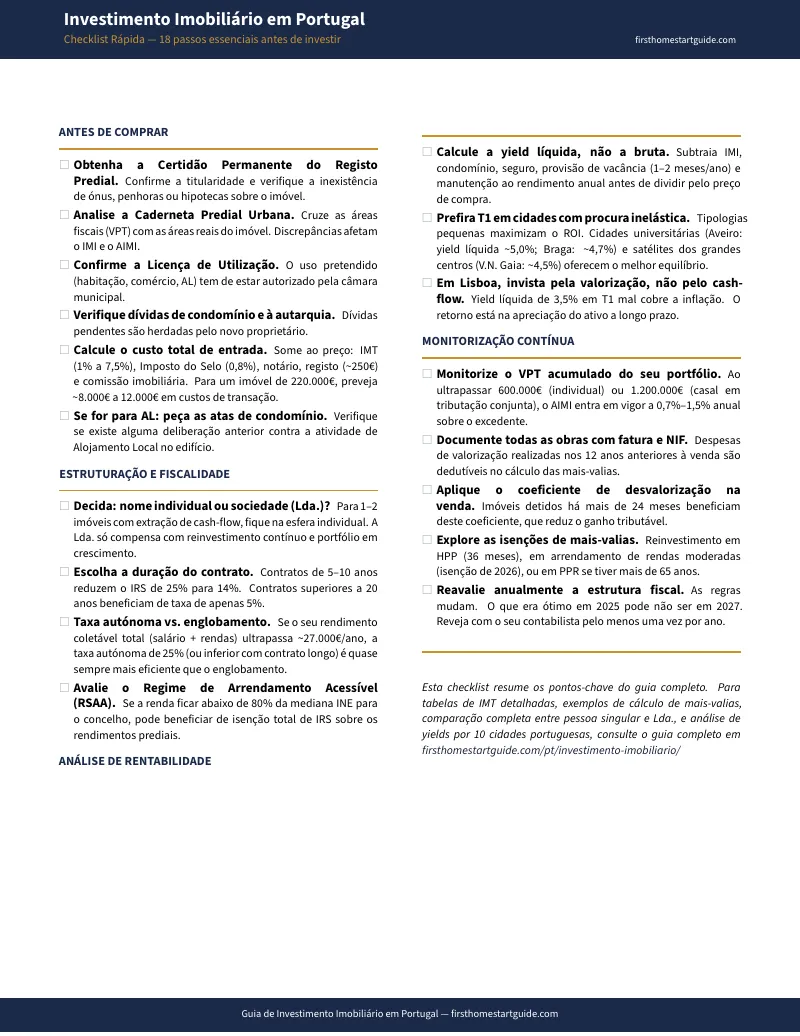

Descarregue a Checklist de Investimento Imobiliário em Portugal grátis — 18 pontos de verificação organizados em 4 fases: Antes de Comprar, Estruturação e Fiscalidade, Análise de Rentabilidade e Monitorização Contínua. Imprima e leve a cada visita de imóvel.

Ou aceda ao guia completo — fórmulas de yield líquida real, processo jurídico completo, tributação de rendas com reduções por contrato, mais-valias, IMT 2026, AIMI, individual vs. Lda., Alojamento Local pós-DL 76/2024, e yields reais para 10 cidades — tudo por .