आप कमा रहे हैं घर खरीदने लायक। सिस्टम इसलिए बना है कि आप फिर भी गलत फैसला करें।

आपने हिसाब लगा लिया है। संयुक्त आय, बचत दर, ब्याज दरें — कागज़ पर एक 2 BHK फ्लैट की EMI आराम से चल सकती है। फिर आप असल में प्रक्रिया समझने बैठते हैं। एक हफ्ते में पता चलता है कि विज्ञापन में दिखाई गई कीमत के ऊपर 12 से 15 प्रतिशत अतिरिक्त लागत है — स्टाम्प ड्यूटी, रजिस्ट्री शुल्क, वकील फीस, सोसायटी डिपॉजिट — और बैंक इनमें से किसी के लिए ऋण नहीं देता। ₹60 लाख की संपत्ति पर मुंबई में सिर्फ स्टाम्प ड्यूटी ₹3.6 लाख है। दिल्ली में ₹2.4 लाख। वही फ्लैट, बस पिनकोड बदल गया।

आप ऑनलाइन मदद खोजते हैं। Housing.com और Magicbricks ब्लॉग बुनियादी गाइड देते हैं — लेकिन वे बिल्डर विज्ञापनों से चलते हैं, इसलिए छिपी लागतों और डेवलपर की गलतियों पर चुप रहते हैं। SBI और HDFC की वेबसाइटें अपने ऋण उत्पाद बेचती हैं — प्रोसेसिंग फीस पर बातचीत की गुंजाइश नहीं बताती, MCLR बनाम RLLR का असली अंतर नहीं समझाती। YouTube पर "पहला घर कैसे खरीदें" सर्च करते हैं तो 2023 के PMAY नियम मिलते हैं जो 2026 में लागू नहीं हैं — 1 अप्रैल 2026 से पूरा आयकर अधिनियम बदल चुका है, पुरानी धारा 194-IA की जगह धारा 393 आ गई है, फॉर्म 26QB बंद होकर फॉर्म 141 हो गया है। Reddit पर r/personalfinanceindia में असली अनुभव मिलते हैं — और 50 अलग-अलग राय जो आपको और उलझा देती हैं।

मूल समस्या: भारत में पहली बार घर खरीदने वालों के लिए कोई संरचित मार्गदर्शिका नहीं है। वकील ₹2,000-₹5,000 प्रति घंटे की फीस लेते हैं और लिखित में कुछ नहीं देते। प्रॉपर्टी सलाहकार कमीशन से चलते हैं — आपके हित में काम करने की गारंटी नहीं है। मुफ्त ब्लॉग अलग-अलग टुकड़े बताते हैं, लेकिन PMAY पात्रता, राज्यवार स्टाम्प ड्यूटी, RERA सत्यापन, TDS अनुपालन, गृह ऋण तुलना, छिपी लागतें और रजिस्ट्री-पश्चात प्रक्रिया को कोई एक निर्णय-प्रणाली में नहीं जोड़ता।

पहला घर खरीदने की पूरी गाइड एक गृह-खरीद निर्णय-प्रणाली है। न कोई कोर्स, न बिल्डर का ब्रोशर, न बैंक का विज्ञापन। बल्कि एक संरचित दस्तावेज़ जो बजट बनाने से लेकर म्यूटेशन तक हर कानूनी, वित्तीय और प्रक्रियात्मक फैसले को एक क्रम में रखता है — ताकि आप हर बैंक मीटिंग, हर बिल्डर से बातचीत, और हर सब-रजिस्ट्रार कार्यालय में जानें कि आगे क्या होगा।

गृह-खरीद निर्णय-प्रणाली में क्या है

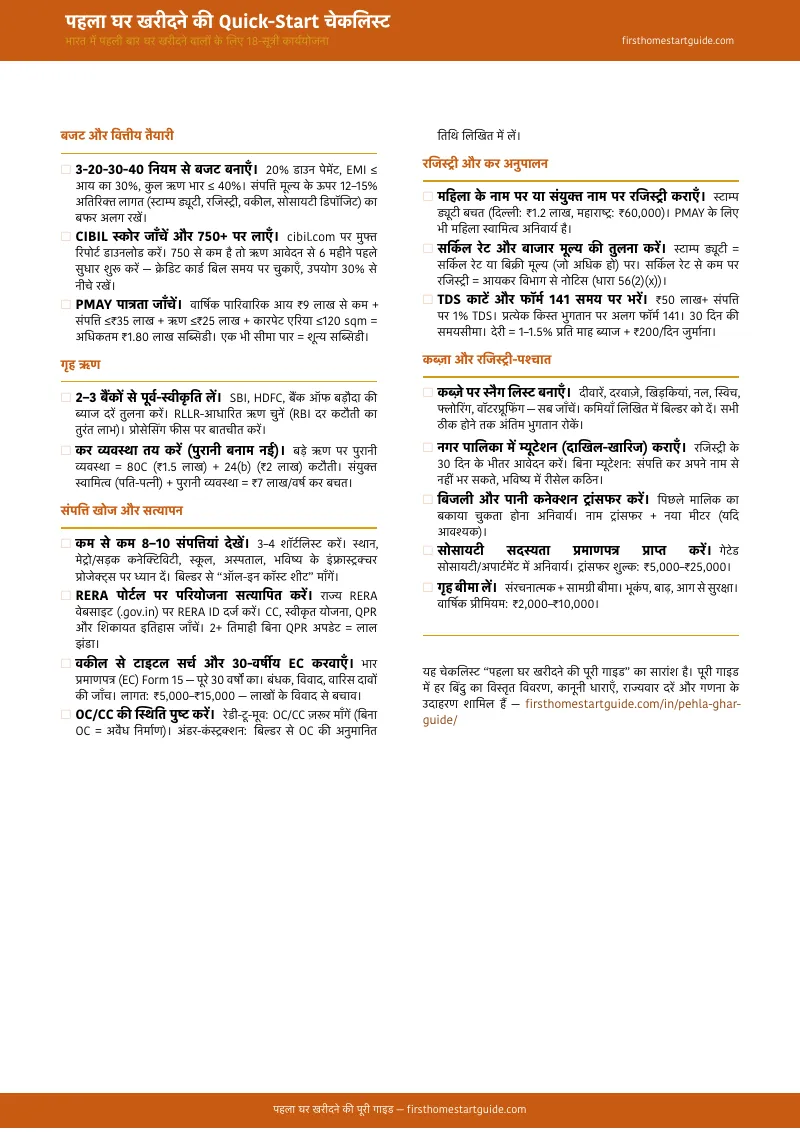

14 अध्यायों की पूरी गाइड, 9 प्रिंट करने योग्य वर्कशीट और रेफरेंस कार्ड, एक Quick-Start चेकलिस्ट — बजट नियोजन से लेकर कब्ज़े के बाद की प्रक्रिया तक, हर चरण को विस्तार से कवर करती है:

3-20-30-40 नियम से सटीक बजट

ज़्यादातर खरीदार पहले फ्लैट देखते हैं, बाद में बजट बनाते हैं। यह गाइड सही क्रम सिखाती है: डाउन पेमेंट 20%, EMI ≤ आय का 30%, कुल ऋण भार ≤ 40%। और सबसे ज़रूरी — संपत्ति मूल्य के ऊपर 12-15% अतिरिक्त नकद पूंजी जो बैंक नहीं देता (स्टाम्प ड्यूटी, रजिस्ट्री, वकील, सोसायटी)। ₹60 लाख के फ्लैट पर आपको ₹16-18 लाख नकद चाहिए — यह गणना पहले करनी होगी।

PMAY 2.0 पात्रता — असली शर्तें, ₹1.80 लाख सब्सिडी का पूरा गणित

PMAY विज्ञापन "₹2.67 लाख सब्सिडी" दिखाते हैं। हक़ीक़त: PMAY Urban 2.0 में अधिकतम ₹1.80 लाख — और वह भी तब जब आय ₹9 लाख से कम, ऋण ₹25 लाख से कम, संपत्ति ₹35 लाख से कम, कारपेट एरिया 120 sqm से कम, और पूरे भारत में कहीं भी पक्का घर नहीं है। EWS/LIG के लिए महिला सह-स्वामित्व अनिवार्य। एक भी शर्त पार — शून्य सब्सिडी। यह गाइड हर पात्रता शर्त को स्पष्ट करती है ताकि आप आवेदन करने से पहले जानें कि सब्सिडी मिलेगी या नहीं।

गृह ऋण तुलना: MCLR बनाम RLLR — और प्रोसेसिंग फीस पर बातचीत

SBI 7.25%, HDFC 7.75%, बैंक ऑफ बड़ौदा 6.85% — लेकिन ये शुरुआती दरें हैं, आपकी दर CIBIL स्कोर, LTV और रोज़गार श्रेणी पर निर्भर करती है। RLLR-आधारित ऋण RBI दर कटौती का तुरंत लाभ देता है, MCLR में 6-12 महीने लगते हैं। 20 वर्षों में यह अंतर ₹3-5 लाख हो सकता है। गाइड हर बेंचमार्क प्रणाली समझाती है, प्रोसेसिंग फीस माफ़ कराने का तरीका बताती है, और बैंक तुलना की तालिकाएँ देती है।

नया आयकर अधिनियम 2025 — धारा 393, फॉर्म 141, TDS अनुपालन

1 अप्रैल 2026 से नियम बदल चुके हैं। ₹50 लाख+ संपत्ति पर TDS अब धारा 393 के तहत काटना होगा — फॉर्म 26QB नहीं, फॉर्म 141 भरना होगा। TDS सिर्फ बिक्री मूल्य पर नहीं, बल्कि पार्किंग, क्लब, मेंटेनेंस सहित कुल विचार मूल्य पर। हर किस्त पर अलग फॉर्म 141। देरी = 1-1.5% प्रति माह ब्याज + ₹200/दिन जुर्माना। बिना PAN = TDS दर 20%। यह गाइड पूरी फाइलिंग प्रक्रिया चरण-दर-चरण बताती है।

राज्यवार स्टाम्प ड्यूटी — महिला छूट, सर्किल रेट, और असली बचत

मुंबई: पुरुष 6%, महिला 5%। दिल्ली: पुरुष 6%, महिला 4%। बेंगलुरु: 5% + अगस्त 2025 से पंजीकरण शुल्क 1% से बढ़कर 2%। चेन्नई: 7% + महिला छूट सिर्फ ₹10 लाख तक — शहरी क्षेत्र में व्यावहारिक रूप से बेकार। ₹60 लाख की संपत्ति पर महिला के नाम से रजिस्ट्री कराने से दिल्ली में ₹1.2 लाख और महाराष्ट्र में ₹60,000 बचत। गाइड हर प्रमुख शहर की दरें, छूट की शर्तें, और सर्किल रेट बनाम बाज़ार मूल्य की समझ देती है।

RERA पोर्टल पर बिल्डर की असलियत — 10 मिनट में

RERA नंबर विज्ञापन में दिखता है — लेकिन 80% खरीदार कभी राज्य पोर्टल पर जाकर जाँच नहीं करते। गाइड 5 चरणों में बताती है: सही पोर्टल कैसे खोजें, QPR (त्रैमासिक प्रगति रिपोर्ट) कैसे पढ़ें, एस्क्रो खाते में 70% जमा है या नहीं कैसे जाँचें, और शिकायत इतिहास कहाँ देखें। 2+ तिमाही बिना QPR अपडेट = लाल झंडा।

संपत्ति दस्तावेज़ ऑडिट — टाइटल डीड से म्यूटेशन तक

टाइटल डीड (30 वर्ष की स्वामित्व श्रृंखला), भार प्रमाणपत्र (EC), अधिभोग प्रमाणपत्र (OC), खाता/पट्टा — कौन सा दस्तावेज़ किस चरण पर जाँचना है, किसे न होने पर क्या कानूनी जोखिम है। बिना OC कब्ज़ा लेना = अवैध, बिजली-पानी कट सकता है, GST माफ नहीं, रीसेल लगभग असंभव।

11 PDFs — प्रिंट करें, भरें, ले जाएँ

गाइड के साथ 9 अलग-अलग वर्कशीट और रेफरेंस कार्ड मिलते हैं — हर एक अपने आप में पूरा, प्रिंट करने योग्य दस्तावेज़:

- 3-20-30-40 बजट वर्कशीट — आय, EMI सीमा, डाउन पेमेंट, FOIR, अतिरिक्त लागत — सब एक पन्ने पर भरें

- PMAY 2.0 पात्रता कार्ड — आय श्रेणी, सब्सिडी गणित, क्लिफ-एज सीमाएँ, और "क्या मैं पात्र हूँ?" निर्णय प्रवाह

- गृह ऋण तुलना कार्ड — 6 बैंकों की दरें, MCLR बनाम RLLR, CIBIL प्रभाव, और अपने कोट्स भरने की जगह

- धारा 393 / फॉर्म 141 TDS गाइड — नए नियम, फाइलिंग प्रक्रिया, जुर्माना दरें — रजिस्ट्री के दिन साथ रखें

- राज्यवार स्टाम्प ड्यूटी चार्ट — 8 राज्यों की दरें, शहरवार लागत तुलना, महिला बचत

- RERA सत्यापन चेकलिस्ट — 5-चरण पोर्टल जाँच, बिल्डर का नाम भरें और हर कदम पर टिक लगाएँ

- दस्तावेज़ ऑडिट चेकलिस्ट — 7 अनिवार्य दस्तावेज़, कब जाँचें, न जाँचने का जोखिम

- छिपी लागत वर्कशीट — 11 लागत मदें भरें, कुल अधिग्रहण लागत निकालें

- रजिस्ट्री-पश्चात कार्य सूची — म्यूटेशन, बिजली-पानी, सोसायटी, बीमा, पंचनामा — पूर्ण तिथि भरें

यह गाइड किसके लिए है

यह गाइड भारत में पहली बार घर खरीदने वालों के लिए है, जो:

- EMI चला सकते हैं लेकिन पता चला कि स्टाम्प ड्यूटी, रजिस्ट्री और सोसायटी डिपॉजिट के लिए ₹10-18 लाख नकद अलग से चाहिए — और बैंक इसके लिए ऋण नहीं देता

- PMAY की सब्सिडी लेना चाहते हैं लेकिन पात्रता शर्तों (आय सीमा, कारपेट एरिया, महिला नाम) के जाल में उलझ रहे हैं

- SBI, HDFC, ICICI और कोटक में से सही बैंक चुनना है — सिर्फ ब्याज दर नहीं, MCLR बनाम RLLR, प्रोसेसिंग फीस, और प्री-पेमेंट शर्तों का पूरा तुलनात्मक विश्लेषण

- 1 अप्रैल 2026 के बाद संपत्ति खरीद रहे हैं और धारा 393 / फॉर्म 141 का TDS अनुपालन समझना ज़रूरी है — एक गलती पर ₹200/दिन जुर्माना

- रिसेल बनाम नया, अंडर-कंस्ट्रक्शन बनाम रेडी-टू-मूव, गेटेड सोसायटी बनाम स्वतंत्र — हर फैसले के लिए तुलना चाहिए, राय नहीं

- हर कदम — बजट, ऋण, बिल्डर जाँच, रजिस्ट्री, कब्ज़ा, म्यूटेशन — एक जगह एक क्रम में चाहिए ताकि किसी भी चरण पर अंधेरे में न रहें

मुफ्त ब्लॉग और YouTube पर सब मिल जाता है — फिर गाइड क्यों?

मुफ्त जानकारी भरपूर है। यहाँ हर स्रोत वास्तव में क्या देता है:

- Housing.com / Magicbricks ब्लॉग बुनियादी चेकलिस्ट और प्रक्रिया बताते हैं — लेकिन विज्ञापन से चलते हैं, इसलिए बिल्डर की छिपी लागतें और देरी के जोखिम नहीं बताते। 1 अप्रैल 2026 के नए TDS नियम अभी तक अपडेट नहीं हैं।

- बैंक वेबसाइटें (SBI, HDFC) अपने ऋण उत्पाद बेचती हैं। MCLR बनाम RLLR का ईमानदार तुलनात्मक विश्लेषण नहीं मिलेगा। प्रोसेसिंग फीस "0.50% + GST" लिखी है — यह बातचीत से माफ़ हो सकती है, लेकिन वे नहीं बताएँगे।

- YouTube चैनल खंडित जानकारी देते हैं — एक वीडियो PMAY पर, दूसरा स्टाम्प ड्यूटी पर, तीसरा होम लोन पर। 2023-24 के डेटा अभी भी टॉप रिज़ल्ट में दिखते हैं। कोई संरचित ढांचा नहीं।

- r/personalfinanceindia असली अनुभव देता है — और हर थ्रेड में "किराये पर रहो, SIP करो" बनाम "अपना घर ज़रूरी है" की अंतहीन बहस। संकेत असली हैं। शोर भी।

- वकील / CA व्यक्तिगत सलाह देते हैं — ₹2,000-₹5,000 प्रति घंटे पर। लिखित में कुछ नहीं। हर बार नई फीस।

यह गाइड वह निर्णय-ढांचा भरती है — जहाँ मुफ्त स्रोत अलग-अलग टुकड़े बताते हैं और एक-दूसरे के विरोधाभासी हैं, वहाँ यह गाइड हर फैसले को सही क्रम में, 2026 के नियमों के साथ, एक दस्तावेज़ में रखती है। यह वह विश्लेषण है जो एक स्वतंत्र सलाहकार — जिसका कोई उत्पाद नहीं बिक रहा — आपको देता, सिर्फ स्थायी संदर्भ दस्तावेज़ के रूप में।

— एक वकील की एक बैठक से भी कम

एक अच्छे प्रॉपर्टी वकील की एक बैठक ₹3,000-₹5,000 में जाती है — और वह सिर्फ आपके सवालों का जवाब देता है, आपको वे सवाल नहीं बताता जो आपको पूछने चाहिए। प्रॉपर्टी सलाहकार बिक्री मूल्य पर 1-2% कमीशन लेते हैं — ₹60 लाख की संपत्ति पर ₹60,000-₹1.2 लाख।

यह गाइड न वकील की जगह लेती है, न बैंक की। लेकिन यह आपको बजट नियोजन, PMAY पात्रता, गृह ऋण तुलना, TDS अनुपालन, RERA सत्यापन, दस्तावेज़ ऑडिट और रजिस्ट्री-पश्चात प्रक्रिया एक संरचित ढांचे में देती है — ताकि आप हर बैठक, हर बातचीत और हर कार्यालय में तैयार होकर जाएँ, न कि महँगी गलतियाँ करते हुए सीखें।

अगर इसने एक TDS जुर्माना रोका, एक PMAY आवेदन की गलती बचाई, या स्टाम्प ड्यूटी में ₹60,000 बचा दिए — तो इसने पूरा पढ़ने से पहले ही अपनी कीमत वसूल कर ली।

30 दिन की पूर्ण वापसी गारंटी। अगर यह गाइड आपकी घर-खरीद प्रक्रिया को स्पष्ट नहीं करती और वित्तीय स्थिति मज़बूत नहीं बनाती, तो पैसे वापस।

मुफ्त Quick-Start चेकलिस्ट डाउनलोड करें — 18-सूत्री कार्ययोजना जो बजट, CIBIL, PMAY, ऋण, RERA, TDS, रजिस्ट्री और कब्ज़े के हर कदम को एक पन्ने पर रखती है। जब पूरा पैकेज चाहिए — 14 अध्यायों की गाइड, 9 प्रिंट करने योग्य वर्कशीट और रेफरेंस कार्ड, और गृह-खरीद निर्णय-प्रणाली — तो यही पूरा पैकेज है।

आपने बचत कर ली है। अब सुनिश्चित करें कि सिस्टम उसे खा न जाए।