Hai Trovato l'Appartamento. Ma Sai Quanto Costa Davvero Comprarlo, Cosa Succede Se la Banca Dice No, e Se l'Immobile Ha un Abuso Che Blocca Tutto?

Hai passato mesi a guardare annunci su Immobiliare.it e Idealista. Hai calcolato che la rata del mutuo ti costerebbe meno dell'affitto. Hai fatto i conti sul prezzo dell'appartamento e ti sembra fattibile. Poi scopri che sopra al prezzo di vendita devi aggiungere l'8-10% di costi che nessuno ti aveva anticipato: imposta di registro, onorario del notaio (due atti separati — compravendita e mutuo), perizia della banca, provvigione dell'agenzia con il 22% di IVA sopra. Su un appartamento da €200.000, stai parlando di €16.000-€20.000 in più di liquidità che devi avere pronta al rogito. E questo prima di aver toccato l'anticipo.

Cerchi informazioni online. Il sito dell'Agenzia delle Entrate pubblica circolari tecnicamente impeccabili scritte in un legalese che nessuno capisce senza una laurea in giurisprudenza. Le banche hanno simulatori di mutuo che calcolano la rata mensile ma non ti spiegano cosa succede se la perizia è negativa e tu hai già firmato il compromesso senza clausola sospensiva. I blog di Idealista pubblicano articoli brevi e utili su singoli argomenti — le tasse, l'agenzia, il notaio — ma nessuno di questi ti guida dall'inizio alla fine, nell'ordine in cui le cose succedono davvero. Reddit è pieno di storie reali — e di consigli obsoleti che confondono le esenzioni fiscali under-36 scadute nel 2024 con il Fondo Consap che è ancora attivo.

Ecco il problema che nessuna fonte gratuita risolve: il processo di acquisto della prima casa in Italia attraversa almeno sei domini diversi — fiscale, creditizio, urbanistico, catastale, contrattuale e documentale — e un errore in uno solo di questi domini può costarti la caparra, bloccare il mutuo, invalidare l'atto o farti pagare migliaia di euro di sanzioni dopo il rogito. La clausola sospensiva ti protegge se la banca dice no, ma solo se l'hai inserita prima di firmare. La conformità urbanistica ti salva da abusi edilizi che bloccano la perizia, ma solo se la verifichi prima della proposta. Il prezzo-valore ti fa risparmiare migliaia di euro di imposte, ma solo se sai che esiste e come funziona. Ogni protezione funziona — ma solo se la attivi al momento giusto.

La Guida all'Acquisto della Prima Casa in Italia è il Sistema Anti-Sorprese. Non un articolo di blog su un singolo argomento. Non un simulatore che calcola solo la rata. È un percorso completo in 14 capitoli che segue l'ordine reale della transazione — dalle imposte al mutuo, dalla proposta al compromesso, dalla perizia al rogito — con i numeri veri, le formule, le trappole e le protezioni che devi attivare prima di firmare qualsiasi cosa.

Cosa C'è Dentro il Sistema Anti-Sorprese

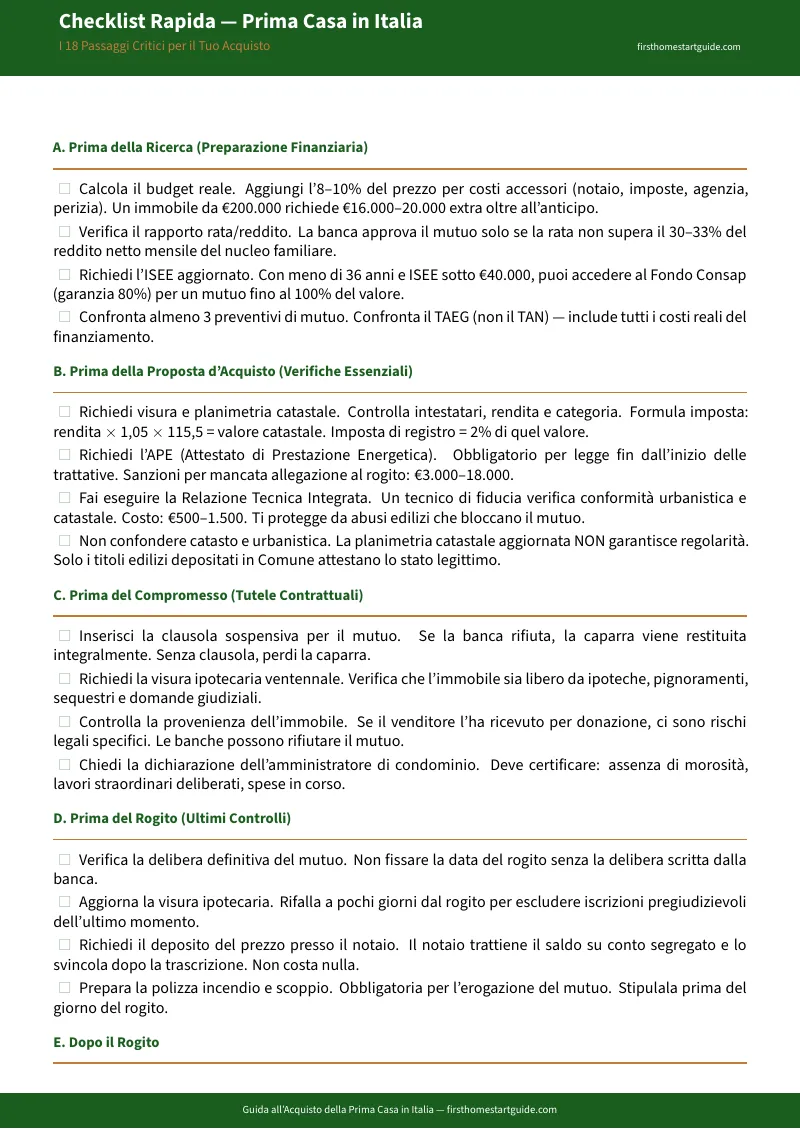

La guida completa in 14 capitoli più una checklist stampabile in 18 punti — ogni fase dell'acquisto coperta nell'ordine in cui la affronterai, con le formule di calcolo, i riferimenti normativi 2026, e le azioni concrete da fare:

Calcolatore dei Costi Reali

Il prezzo dell'appartamento non è il costo dell'acquisto. Il costo reale include imposta di registro o IVA, due parcelle notarili separate (compravendita e mutuo), spese di istruttoria e perizia bancaria, provvigione dell'agenzia con IVA al 22%, tasse d'archivio e bolli. La guida scompone ogni voce con esempi numerici: su un appartamento da €280.000 acquistato da privato, i costi accessori superano i €19.000. Sai in anticipo — prima della proposta, non alla vigilia del rogito — esattamente quanti soldi devi avere pronti.

Imposta di Registro e Prezzo-Valore — La Formula Che Ti Fa Risparmiare

L'imposta di registro al 2% non si calcola sul prezzo che paghi, ma sul valore catastale — che è quasi sempre il 40-60% in meno del prezzo di mercato. La formula: rendita catastale × 1,05 × 115,5. Su un appartamento da €200.000 con rendita di €800, paghi l'imposta su €97.020 anziché €200.000, risparmiando oltre €2.000 solo di registro. E con il prezzo-valore, il notaio è obbligato per legge a ridurre l'onorario del 30%. La guida confronta acquisto da privato vs. costruttore, calcola la differenza tra IVA al 4% e registro al 2%, e ti mostra quale scenario ti costa meno.

Fondo Consap e Mutuo 100% — Come Funziona Davvero

Le esenzioni fiscali under-36 sono scadute il 31 dicembre 2024. Punto. Ma il Fondo di Garanzia Consap è attivo fino al 2027 con 670 milioni di euro. Se hai meno di 36 anni e ISEE sotto €40.000, la garanzia sale all'80% e puoi ottenere un mutuo fino al 100% del valore dell'immobile, senza versare l'anticipo del 20%. La guida spiega cosa significa davvero: il Fondo protegge la banca, non te. Se non paghi le rate, Consap si rivale su di te tramite l'Agenzia delle Entrate-Riscossione. E la garanzia non elude l'analisi del merito creditizio: la rata non può superare il 30-33% del tuo reddito netto.

Scudo Contrattuale — Caparra Confirmatoria e Clausola Sospensiva

Il compromesso è un contratto vincolante, non una stretta di mano. Se firmi senza clausola sospensiva e la banca rifiuta il mutuo, il venditore ha il diritto di trattenere tutta la caparra. Peggio: può anche chiedere in tribunale l'esecuzione in forma specifica (ti obbliga a comprare tramite sentenza) o il risarcimento danni che va ben oltre la caparra versata. La guida spiega articolo 1385 e articolo 2932 del Codice Civile in italiano comprensibile, ti mostra esattamente come formulare la clausola sospensiva, e ti spiega perché il deposito del prezzo presso il notaio è la tua ultima linea di difesa prima della trascrizione.

Decodificatore della Conformità Urbanistica

La planimetria catastale aggiornata non significa che l'immobile è in regola. La conformità urbanistica dipende dai titoli edilizi depositati in Comune — una cosa completamente diversa dal catasto. Un tramezzo spostato, una veranda chiusa, un soppalco non autorizzato bloccano la perizia bancaria e possono rendere l'atto nullo. La guida spiega la differenza tra catasto e urbanistica, il Decreto Salva Casa 2024 con le nuove soglie di tolleranza (2-6% a seconda della superficie), la procedura semplificata dell'articolo 36-bis, e perché devi far eseguire una Relazione Tecnica Integrata da un geometra di fiducia prima di firmare qualsiasi proposta. Costo della RTI: €500-€1.500. Costo di saltarla: l'intero acquisto.

Cronoprogramma e Checklist — Ogni Passo nell'Ordine Giusto

Dall'ISEE alla consegna delle chiavi in 60-90 giorni. Il cronoprogramma mostra cosa fare settimana per settimana: quando chiedere la pre-delibera, quando far eseguire la RTI, quando fissare il rogito. La checklist in 18 punti (stampabile separatamente) copre ogni fase — preparazione finanziaria, verifiche prima della proposta, tutele contrattuali, ultimi controlli prima del rogito, cosa fare dopo. Nessun passaggio dimenticato, nessuna sorpresa dell'ultimo minuto.

5 Strumenti Stampabili Pronti all'Uso

Oltre alla guida e alla checklist rapida, il kit include 5 PDF separati da stampare e portare agli appuntamenti: il Calcolatore dei Costi compilabile per l'incontro in banca, la Checklist Conformità Urbanistica per le visite con il geometra, i 3 Modelli di Clausola Sospensiva pronti per il notaio, il Cronoprogramma da appendere al frigo per tracciare ogni fase, e la Checklist Documentale con tutti i 29 documenti organizzati per fase. Ogni strumento funziona da solo — stampalo e usalo quando serve.

Per Chi È Questa Guida

Questa guida è per chi sta comprando la prima casa in Italia e:

- Vuole sapere esattamente quanto costa comprare casa — non solo il prezzo dell'annuncio, ma ogni singola voce di spesa: imposte, notaio, perizia, agenzia, bolli — prima di fare la proposta, non alla vigilia del rogito

- Ha meno di 36 anni e vuole capire cosa è ancora attivo nel 2026 (il Fondo Consap) e cosa è scaduto (le esenzioni fiscali), senza confondersi con articoli vecchi di due anni

- Sta per firmare una proposta d'acquisto o un compromesso e vuole sapere come proteggersi se la banca rifiuta il mutuo — prima di firmare, non dopo

- Ha sentito parlare di conformità urbanistica ma non capisce la differenza con il catasto, e vuole sapere come verificare che l'immobile non abbia abusi prima di impegnarsi

- Sta comprando in coppia, da non sposati, e deve capire come funziona il mutuo cointestato, la proprietà in quote, e cosa succede se ci si separa

- Sta valutando un immobile ricevuto in donazione dal venditore e vuole sapere i rischi reali per il mutuo e la stabilità dell'acquisto

- Vuole tutto — imposte, mutuo, Consap, notaio, agenzia, conformità, clausola sospensiva, APE, condominio, detrazioni, situazioni speciali — in un unico documento, nell'ordine in cui servono, senza legalese

Perché Non Bastano le Risorse Gratuite?

Le informazioni sull'acquisto della prima casa in Italia ci sono. Ecco cosa offre ogni fonte in realtà:

- Siti delle banche (simulatori di mutuo) calcolano perfettamente la rata mensile in base a importo, durata e tasso. Non ti dicono cosa succede se la perizia è negativa dopo che hai firmato il compromesso senza clausola sospensiva. Non menzionano la conformità urbanistica. Non calcolano i costi accessori. Sono strumenti di lead generation per farti richiedere un mutuo, non guide per proteggerti durante l'acquisto.

- Agenzia delle Entrate e Notariato pubblicano guide tecnicamente impeccabili — scritte in un registro burocratico che presuppone conoscenze giuridiche che l'acquirente medio non ha. Spiegano il "cosa" ma non il "come". Ogni documento copre un solo aspetto (le imposte, i requisiti, le agevolazioni) senza collegarlo al resto del processo.

- Blog di portali immobiliari (Idealista, Immobiliare.it) pubblicano articoli chiari e utili su singoli argomenti — la provvigione, il notaio, l'APE. Ogni articolo è progettato per indicizzarsi su Google su una singola keyword. Nessuno collega gli argomenti in un percorso cronologico dall'inizio alla fine. Leggi dieci articoli e hai dieci pezzi che non si incastrano.

- Reddit e forum contengono esperienze reali di chi ha comprato — insieme a consigli che confondono le esenzioni under-36 scadute con il Fondo Consap attivo, che sottovalutano i rischi della conformità urbanistica, e che generalizzano esperienze personali a regole universali. Trovi chi ha chiuso senza problemi e chi ha perso la caparra. Nessuno dei due ti dice quale scenario si applica al tuo caso.

Questa guida colma il vuoto strutturale — lo spazio tra sapere che esistono le imposte sulla prima casa e calcolare esattamente quanto pagherai sul tuo appartamento. Tra sapere che esiste il compromesso e capire cosa succede ai tuoi soldi se la banca dice no. Tra sapere che esiste la conformità urbanistica e sapere come verificarla prima di firmare. È l'analisi che ti farebbe un consulente indipendente senza provvigioni da incassare, strutturata come un documento permanente che tieni.

— Meno di Un'Ora dal Notaio

Una consulenza con un avvocato immobiliarista costa €150-€300 all'ora. La parcella del notaio per gli atti su un appartamento da €200.000 supera i €4.000. La caparra che stai versando al compromesso è €20.000-€40.000. Un singolo abuso edilizio non verificato può bloccare la perizia, far saltare il mutuo e lasciarti senza caparra.

Questa guida non sostituisce il notaio, né l'avvocato. Ma ti dà il calcolatore dei costi reali, la formula del prezzo-valore, lo scudo contrattuale con clausola sospensiva, il decodificatore della conformità urbanistica e il cronoprogramma completo — così entri a ogni appuntamento, ogni visita e ogni firma sapendo cosa aspettarti, quanto pagare e come proteggerti.

Se ti evita un'unica caparra persa per un compromesso senza clausola sospensiva, un'unica bocciatura della perizia per un abuso edilizio non verificato, o un unico calcolo sbagliato che ti lascia senza liquidità al rogito — si ripaga prima che tu abbia finito di leggerla.

Garanzia soddisfatti o rimborsati di 30 giorni. Se la guida non ti rende il processo di acquisto più chiaro e la tua posizione finanziaria più sicura, non paghi nulla.

Scarica la Checklist Rapida gratuita per vedere il piano d'azione in 18 punti: calcolo del budget reale, verifiche prima della proposta, clausola sospensiva, conformità urbanistica, ultimi controlli prima del rogito. Quando sei pronto per il Sistema Anti-Sorprese completo — con i 14 capitoli, le formule, gli esempi numerici, le trappole e le protezioni — la guida completa è qui.

Hai trovato l'appartamento. Adesso assicurati di non perdere soldi comprandolo.