Sie kalkulieren mit 4 % Bruttorendite. Aber haben Sie mit dem Formularfehler kalkuliert, der Ihre Mietzinsvereinbarung nichtig macht?

Sie haben das Kapital. CHF 500'000, vielleicht CHF 800'000, die Sie aus Ihrer liquiden Reserve in eine Wohnrenditeliegenschaft umschichten wollen. Die Logik ist klar: Schweizer Franken, Leerstandsquote von 1 % in Zürich, Inflationsschutz über den Referenzzinssatz, steuerliche Abzugsfähigkeit der Hypothekarzinsen. Auf dem Papier ein überlegener Vermögensschutz gegenüber Obligationen und selbst gegenüber breit diversifizierten Aktien-ETFs.

Dann beginnen die Fragen. Die Bank rechnet Ihre Tragbarkeit nicht mit dem aktuellen Marktzins von 1,7 %, sondern mit dem kalkulatorischen Stresszins von 5 %. Pensionskassengelder und Säule 3a? Gesperrt bei reinen Renditeobjekten. Sie brauchen 25 bis 35 % hartes Eigenkapital — bar. Moneyland.ch erklärt die Ertragswertmethode, verschweigt aber den Unterschied zwischen monistischen und dualistischen Kantonen bei der Grundstückgewinnsteuer. UBS zeigt die DCF-Bewertung — und verkauft ihre eigenen Swap-Hypotheken. Comparis vergleicht Zinsen — sagt aber nichts zur Amortisationspflicht auf 65 % innert 10 Jahren, die bei Renditeobjekten gilt und nicht bei Eigenheimen.

Und dann das Mietrecht. In Kantonen mit Wohnungsknappheit — Zürich, Genf, Bern, Zug, Basel-Stadt — gilt die Formularpflicht bei Mieterwechseln. Vergessen Sie das amtliche Formular zur Mitteilung des Anfangsmietzinses? Ihre gesamte Mietzinsvereinbarung ist nichtig. Der Mieter kann den Mietzins jederzeit gerichtlich neu festlegen lassen. Ein Aufschlag von über 10 % gegenüber dem Vormieter löst die gesetzliche Missbräuchlichkeitsvermutung aus (BGE 147 III 431). Wer diese Grenze überschreitet, ohne eine nachweisbare wertvermehrende Investition dokumentieren zu können, hat die Beweislast auf seiner Seite — und verliert.

Das Kernproblem: Es gibt in der Schweiz keinen einzigen unabhängigen Ratgeber, der Lex-Koller-Prüfung, Ertragswertberechnung, kantonale Grundstückgewinnsteuer, Referenzzinssatz-System, Formularpflicht, Liegenschaftenhändler-Risiko und die finanzmathematische Renditeberechnung in einem strukturierten Entscheidungssystem zusammenführt — ohne Ihnen gleichzeitig eine Hypothek, einen Fonds oder eine Vermögensverwaltung verkaufen zu wollen.

Der Ratgeber Immobilieninvestition in der Schweiz ist ein Renditeobjekt-Entscheidungssystem. Kein Bankberater. Kein Makler. Kein Fondsverkäufer. Sondern ein strukturiertes Nachschlagewerk, das jede regulatorische Hürde, jede steuerliche Falle und jede finanzmathematische Berechnung abdeckt — von der Lex-Koller-Prüfung bis zur ersten Steuererklärung als Vermieter.

Was im Renditeobjekt-Entscheidungssystem steckt

Der vollständige Ratgeber mit 12 Kapiteln, Glossar und einer finanzmathematischen Fallstudie plus eine Schnellstart-Checkliste — jede Phase der Immobilieninvestition in der Schweiz, von der Lex-Koller-Berechtigungsprüfung über die Ertragswertfinanzierung bis zur Grundstückgewinnsteueroptimierung:

Ertragswert und Tragbarkeit: Die Sprache der Bank sprechen

Die Bank finanziert maximal 75 % des Ertragswerts — nicht des Kaufpreises. Der Ertragswert hängt vom Kapitalisierungssatz ab, und dieser variiert je nach Lage, Gebäudezustand und Leerstandsrisiko zwischen 3,5 % und 6 %. Der Ratgeber erklärt die vollständige Berechnung: Nettomietzins, nicht umlagefähige Kosten, Rückstellungen für Sanierungen, und zeigt mit einer konkreten Fallstudie im Kanton Zürich, wie sich ein Kapitalisierungssatz von 4,5 % gegenüber 5,5 % auf den Belehnungswert auswirkt. Plus die Tragbarkeitsformel mit kalkulatorischem Zins von 5 % und die Amortisationspflicht auf 65 % innert 10 Jahren.

Referenzzinssatz-System: Mietzinserhöhungen rechtssicher durchsetzen

Der Referenzzinssatz steht bei 1,25 % (Stand September 2025). Ein Anstieg um 0,25 Prozentpunkte berechtigt zu +3 % Mietzinserhöhung. Aber nur, wenn Sie das amtliche Formular korrekt ausfüllen, die Kündigungsfrist von 10 Tagen vor Fristbeginn einhalten und die Gegenforderungen (40 % Teuerung auf Eigenkapital, allgemeine Kostensteigerungen) korrekt beziffern. Der Ratgeber enthält die vollständige Berechnungstabelle, die Formularpflicht-Kantone und die Abwehrstrategie bei Herabsetzungsbegehren der Mieterschaft.

Grundstückgewinnsteuer: Der kantonale Vergleich, der CHF 100'000 ausmacht

Zürich: bis zu 60 % bei Haltedauer unter einem Jahr, maximal 20 % nach 20 Jahren. Genf: 50 % unter zwei Jahren, aber vollständige Steuerbefreiung nach 25 Jahren — der einzige Kanton. Basel-Stadt: 60 % unter drei Jahren, dann pauschal 30 %. Obwalden: flat 1,8 % unabhängig von der Haltedauer. Der Ratgeber enthält die vollständige Vergleichstabelle aller Fokus-Kantone mit Spekulationszuschlägen, Haltedauerrabatten und den abzugsfähigen Anlagekosten — inklusive wertvermehrenden Investitionen, Maklerprovisionen und Erneuerungsfonds-Einlagen.

Die Liegenschaftenhändler-Falle: Wann Ihre Gewinne plötzlich AHV-pflichtig werden

Private Kapitalgewinne aus Immobilien sind in der Schweiz steuerfrei — bis die Steuerverwaltung Sie als gewerbsmässigen Liegenschaftenhändler einstuft. Dann unterliegen alle Gewinne der Einkommenssteuer mit voller Progression plus knapp 10 % AHV/IV/EO-Beiträge. Die Kriterien: Haltedauer unter drei Jahren, Fremdfinanzierung über 80 %, systematische Transaktionen, Beteiligung an Personengesellschaften, spezielle Branchenkenntnisse. Der Ratgeber erklärt die fünf Auslöser, die Schutzmassnahmen und warum diese Einstufung sich auf alle zukünftigen Liegenschaftsverkäufe auswirkt.

Lex Koller: Wer darf kaufen — und was sich 2026 ändert

Schweizer Bürger und C-Bewilligungsinhaber kaufen frei. EU/EFTA-Bürger mit Wohnsitz ebenfalls. Alle anderen: faktisch ausgeschlossen für Wohnrenditeliegenschaften. Die Revision 2026 verschärft massiv: Bewilligungspflicht für B-Ausweisinhaber beim Hauptwohnsitz, Abschaffung der bewilligungsfreien Gewerbeimmobilien-Kapitalanlage, Einschränkung der Börsenbefreiung für Immobilienfonds. Der Ratgeber erklärt den aktuellen Stand, die geplanten Änderungen und deren Auswirkungen auf Ihr Portfolio.

Finanzmathematische Fallstudie: Kanton Zürich von A bis Z

Ein vollständiges Rechenbeispiel: Kaufpreis, Transaktionskosten (Notariat, Grundbuch, Handänderungssteuer), laufende Ertragsrechnung (Bruttomiete, nicht umlagefähige Kosten, Nettoertrag), Nachsteuerbetrachtung (Einkommenssteuer, Vermögenssteuer, Schuldzinsabzug) und die resultierende Netto-Eigenkapitalrendite. Mit konkreten Zahlen für den Kanton Zürich — damit Sie die Methodik auf Ihr eigenes Objekt anwenden können.

Due Diligence für Renditeobjekte: Was Banken und Makler nicht prüfen

Fünf Prüfbereiche: Rechtlich (Grundbuch, Dienstbarkeiten, Baurecht), mietrechtlich (bestehende Verträge, Anfangsmietzins-Risiko, Kündigungsschutz), bautechnisch (Gebäudezustand, Sanierungsbedarf, Altlasten), finanziell (Ertragswertberechnung, Leerstandsprognose) und steuerlich (kantonale Grundstückgewinnsteuer, Handänderungssteuer, Eigenmietwert bei gemischter Nutzung). Jeder Prüfbereich mit konkreten Dokumenten, die Sie einfordern müssen.

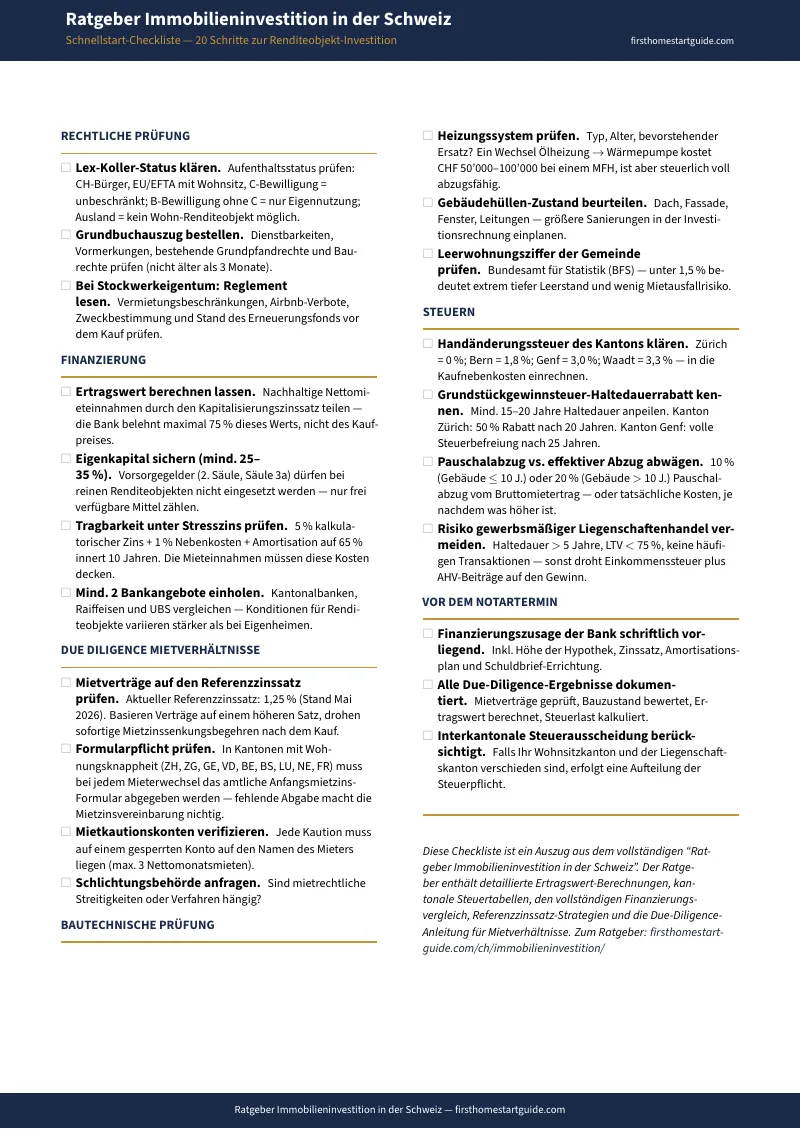

Schnellstart-Checkliste und 7 Standalone-Arbeitsblätter

Zusätzlich zum 12-Kapitel-Ratgeber erhalten Sie eine Schnellstart-Checkliste mit 20 Prüfpunkten in 6 Kategorien plus 7 eigenständige Arbeitsblätter zum Ausdrucken — insgesamt 9 PDFs:

- Schnellstart-Checkliste — 20 Punkte in 6 Kategorien: Lex-Koller-Status, Finanzierung, Mietverhältnisse, Bautechnik, Steuern, Notarvorbereitung

- Tragbarkeits-Rechner — Fillable: Ertragswert berechnen, Belehnung (75 %), kalkulatorische Kosten und Eigenkapitalbedarf ermitteln

- Renditeberechnung-Vorlage — Fillable: Transaktionskosten, Ertragsrechnung und Netto-Eigenkapitalrendite nach Steuern — die Fallstudie mit Ihren eigenen Zahlen

- Due-Diligence-Checkliste — 5 Prüfbereiche (rechtlich, mietrechtlich, bautechnisch, finanziell, steuerlich) zum Abhaken bei jeder Besichtigung

- Grundstückgewinnsteuer-Tabelle — Kantonaler Vergleich: Spekulationszuschläge, Haltedauerrabatte, Handänderungssteuer auf einer Seite

- Referenzzinssatz-Rechner — Mietzinsanpassungen berechnen, Formularpflicht-Kantone, Verrechnungsmöglichkeiten

- Liegenschaftenhändler-Prüfung — Selbsteinschätzung: die 5 Risikofaktoren kennen, Schutzmassnahmen implementieren

- Lex-Koller-Entscheidungsbaum — Erwerbsberechtigung nach Aufenthaltsstatus, Gewerbeimmobilien-Ausnahme, Revision 2026

Für wen dieser Ratgeber geschrieben ist

Dieser Ratgeber ist für Investoren in der Schweiz, die:

- Ein Mehrfamilienhaus oder eine vermietete Eigentumswohnung als Renditeobjekt kaufen wollen — und die Ertragswertberechnung, Tragbarkeitsformel und Amortisationspflicht verstehen müssen, bevor sie mit einer Bank sprechen

- Wissen müssen, in welchen Kantonen die Formularpflicht bei Mieterwechseln gilt und wie sie Anfangsmietzinsanfechtungen mit der 10-%-Sicherheitsgrenze und dem Nachweis der Ortsüblichkeit abwehren

- Die kantonale Grundstückgewinnsteuer optimieren wollen — ob Haltedauerrabatt in Zürich, Steuerbefreiung nach 25 Jahren in Genf oder der Flat-Rate in Obwalden — und dabei die Liegenschaftenhändler-Falle vermeiden müssen

- Das Referenzzinssatz-System nutzen wollen, um Mietzinserhöhungen bei steigenden Zinsen korrekt und gerichtsfest durchzusetzen — mit Teuerungsüberwälzung, allgemeinen Kostensteigerungen und dem amtlichen Formular

- Den Lex-Koller-Status für ihre persönliche Situation klären und die Auswirkungen der geplanten Revision 2026 auf bestehende und geplante Investitionen verstehen müssen

- Eine vollständige Renditeberechnung nach Steuern benötigen — Eigenkapitalrendite nach Einkommenssteuer, Vermögenssteuer und Schuldzinsabzug — um Immobilien gegen Aktien-ETFs und börsenkotierte Immobilienfonds vergleichen zu können

Warum nicht kostenlose Ressourcen?

Kostenlose Informationen zu Immobilieninvestitionen in der Schweiz sind reichlich vorhanden. Hier ist, was jede Quelle tatsächlich liefert:

- Moneyland.ch erklärt die Grundlagen von Renditeobjekten mit hoher fachlicher Qualität — Ertragswertmethode, Belehnungsgrenzen, kalkulatorischer Zins. Was fehlt: der kantonale Steuervergleich mit konkreten Zahlen, die finanzmathematische Nachsteuerberechnung und die Liegenschaftenhändler-Kriterien. Die Artikel sind exzellent als Einstieg. Sie enden, bevor die Entscheidungen beginnen.

- UBS und Raiffeisen publizieren detaillierte Leitfäden zur Bewertung von Renditeliegenschaften und zur Ertragswertberechnung — und verkaufen ihre eigenen Hypothekarprodukte und Vermögensverwaltungsmandate. Die DCF-Modelle sind korrekt. Die Finanzierungsempfehlungen sind nicht neutral.

- ImmoZins und VZ VermögensZentrum bieten fundierte Analysen zu Investitionsstrategien — und monetarisieren über kostenpflichtige Beratungsmandate oder eigene Finanzprodukte. Die Inhalte sind fachlich stark. Die Unabhängigkeit endet, wo das Geschäftsmodell beginnt.

- r/Switzerland und r/SwissPersonalFinance liefern echte Erfahrungsberichte: Investoren, die bei der Tragbarkeitsprüfung gescheitert sind, Vermieter, die wegen fehlender Formulare verklagt wurden, Diskussionen über ETFs vs. Direktinvestition. Das Signal ist real und wertvoll. Der strukturierte Entscheidungsrahmen fehlt vollständig.

- Hauseigentümerverband (HEV) dokumentiert den Referenzzinssatz und die Mietzinsberechnung — aus der Perspektive der Vermieter-Interessenvertretung. Die Information ist korrekt. Der strategische Kontext für Neuinvestoren fehlt.

Dieser Ratgeber füllt die Entscheidungslücke — den Raum zwischen dem Wissen, dass Ertragswert, Referenzzinssatz und Grundstückgewinnsteuer existieren, und dem Verständnis, wie diese Bausteine bei Ihrem konkreten Investitionsobjekt zusammenwirken. Es ist die Analyse, die Ihnen ein unabhängiger Berater ohne eigene Finanzprodukte geben würde — als dauerhaftes Nachschlagewerk, das Ihnen gehört.

— Weniger als eine Stunde Steuerberatung

Eine Stunde beim Steuerberater kostet CHF 250 bis CHF 400. Ein unabhängiges Ertragswertgutachten kostet CHF 3'000 bis CHF 8'000. Eine vollständige Investitionsberatung mit steuerlicher Strukturierung kostet fünfstellig.

Dieser Ratgeber ersetzt weder Ihren Notar noch Ihren Steuerberater. Aber er gibt Ihnen die Ertragswertberechnung, die kantonale Steuertabelle, die Referenzzinssatz-Systematik, die Liegenschaftenhändler-Prüfung und die Due-Diligence-Checkliste, die sicherstellen, dass Sie in jeden Banktermin, jede Besichtigung und jeden Notartermin gehen und genau wissen, wo die Risiken liegen — statt diese von Ihrem Bankberater zu erfahren, nachdem Sie unterschrieben haben.

Wenn er eine einzige Formularpflicht-Verletzung verhindert, eine einzige Fehleinschätzung beim Anfangsmietzins abwendet oder Sie davor bewahrt, als gewerbsmässiger Liegenschaftenhändler qualifiziert zu werden, hat er sich bezahlt gemacht, bevor Sie ihn zu Ende gelesen haben.

30 Tage Geld-zurück-Garantie. Wenn der Ratgeber Ihre Investitionsentscheidung nicht klarer und Ihre regulatorische Position nicht sicherer macht, zahlen Sie nichts.

Laden Sie die kostenlose Schnellstart-Checkliste herunter, um den 20-Punkte-Prüfungsplan zu sehen — Lex-Koller-Status, Ertragswertberechnung, Tragbarkeit, Mietrecht, Grundstückgewinnsteuer und Notarvorbereitung. Wenn Sie bereit sind für das vollständige Entscheidungssystem — mit allen 12 Kapiteln, der Fallstudie Kanton Zürich, 7 eigenständigen Arbeitsblättern zum Ausdrucken (Tragbarkeits-Rechner, Renditeberechnung, Due-Diligence-Checkliste, Steuervergleich, Referenzzinssatz-Rechner, Liegenschaftenhändler-Prüfung, Lex-Koller-Entscheidungsbaum) und der Schnellstart-Checkliste — ist der komplette Ratgeber hier.

Das Eigenkapital haben Sie. Jetzt stellen Sie sicher, dass die Regulierung nicht den Gewinn frisst.