Sie verdienen genug für ein Eigenheim. Die Tragbarkeitsrechnung sagt trotzdem nein.

Sie haben ein Bruttoeinkommen von CHF 150'000, vielleicht CHF 180'000 zu zweit. Sie haben Pensionskassenguthaben, eine Säule 3a, und Sie haben seit Jahren diszipliniert gespart. Auf dem Papier müsste das reichen. Dann fangen Sie an zu rechnen — mit dem kalkulatorischen Zinssatz von 5,0%, den die Bank tatsächlich anwendet. Plötzlich reicht ein Einkommen von CHF 150'000 nicht einmal für eine durchschnittliche Eigentumswohnung. Für eine 4,5-Zimmer-Wohnung in Zürich bräuchten Sie über CHF 218'000 Haushaltseinkommen — und vorher CHF 240'000 Eigenkapital.

Sie suchen online nach Hilfe. Die UBS erklärt den Eigenmietwert — verkauft aber ihre eigenen Hypothekarprodukte. Comparis zeigt Zinsvergleiche — nennt aber nicht die Tranchen-Falle, die Sie an einen einzigen Anbieter bindet. MoneyPark vermittelt Hypotheken — und verschweigt, dass die indirekte Amortisation nicht für jeden die richtige Wahl ist. Die Zürcher Kantonalbank rechnet konservativer als MoneyPark, und beide rechnen anders als die Raiffeisen. r/SwissPersonalFinance erzählt von Käufern, die beim Notartermin erfahren, dass die Bankschätzung CHF 50'000 unter dem Kaufpreis liegt — und plötzlich bar nachlegen müssen. Und ab dem 1. Januar 2029 ändert sich das gesamte Steuersystem: Der Eigenmietwert fällt weg, der Schuldzinsabzug verschwindet, und ein neuer degressiver Ersterwerberabzug ersetzt das alte System. Welche Entscheidungen müssen Sie bis Ende 2028 getroffen haben, um die Übergangsphase optimal zu nutzen?

Das Kernproblem: Es gibt in der Schweiz keinen einzigen unabhängigen Ratgeber, der Tragbarkeitsrechnung, Pensionskassen-Strategie, kantonale Handänderungssteuer, das Zwei-Tranche-System, Stockwerkeigentum, Kaufvertragsprüfung und die historische Steuerreform 2029 in einem strukturierten Entscheidungssystem zusammenführt — ohne Ihnen gleichzeitig eine Hypothek, eine Versicherung oder eine Finanzberatung verkaufen zu wollen.

Der Ratgeber Eigenheim Kaufen in der Schweiz ist ein Tragbarkeits-Entscheidungssystem. Kein Bankberater. Keine Maklerwerbung. Sondern ein strukturiertes Nachschlagewerk, das jede finanzielle Hürde, jede regulatorische Falle und jede taktische Entscheidung abdeckt — von der ersten Tragbarkeitsrechnung bis zur Grundbucheintragung und der ersten Steuererklärung als Eigentümer.

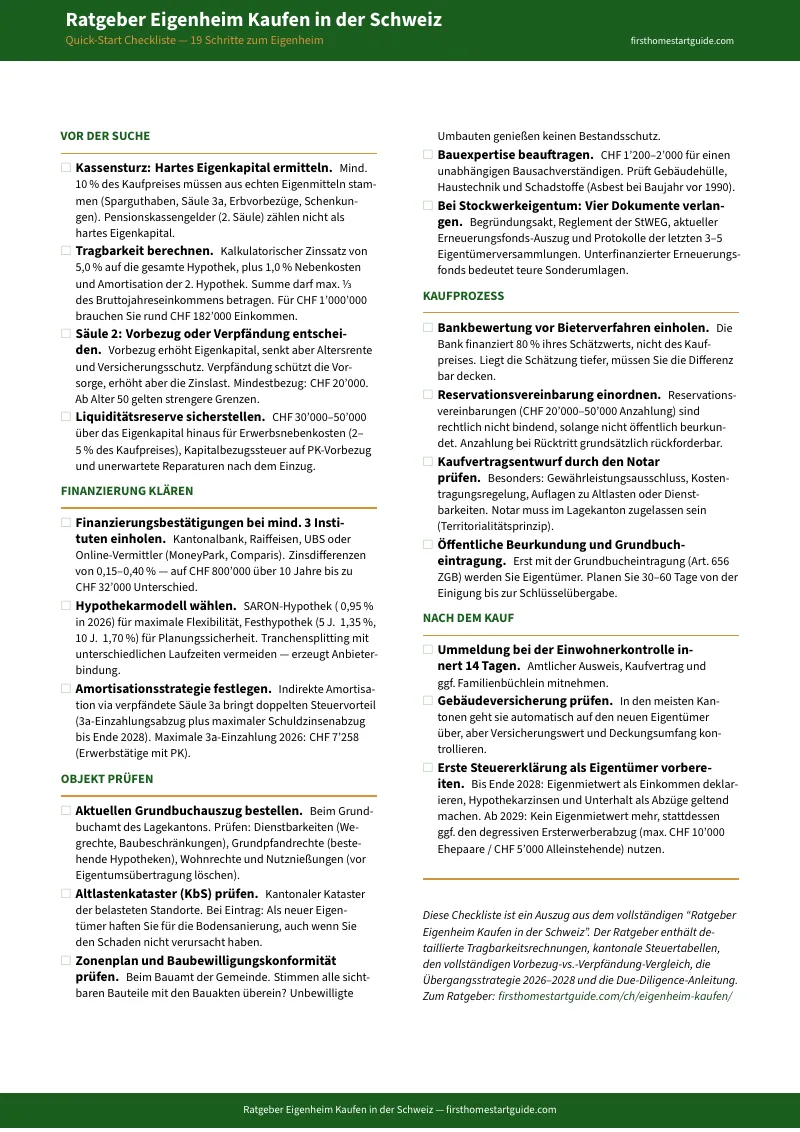

Was im Tragbarkeits-Entscheidungssystem steckt

Der vollständige Ratgeber mit 18 Kapiteln, 7 druckbare Arbeitsblätter und Referenzkarten plus eine Quick-Start Checkliste — jede Phase des Eigenheimkaufs in der Schweiz, von der Tragbarkeitsformel über die Pensionskassen-Entscheidung bis zur Ummeldung bei der Einwohnerkontrolle:

Tragbarkeitsrechnung mit echten Zahlen

Die Schweizer Bank rechnet nicht mit dem aktuellen Marktzins, sondern mit 5,0% kalkulatorischem Zins. Für eine Wohnung von CHF 800'000 brauchen Sie mindestens CHF 145'000 Bruttoeinkommen. Für eine Million sind es CHF 182'000. Der Ratgeber zeigt drei vollständige Rechenbeispiele (CHF 800'000, CHF 1'000'000, CHF 1'200'000), erklärt, wie Banken Bonus, Selbständigeneinkommen und Mieteinnahmen unterschiedlich anrechnen, und zeigt, warum Sie Finanzierungsbestätigungen bei mindestens drei Instituten einholen sollten — weil die Unterschiede über die Machbarkeit entscheiden.

Säule 2 und Säule 3a: Vorbezug oder Verpfändung — die ehrliche Rechnung

Für viele Ersterwerber ist die Pensionskasse der einzige Weg zu den 20% Eigenkapital. Aber ein PK-Vorbezug löst sofortige Kapitalbezugssteuer aus (CHF 3'000–5'000 aus Privatvermögen), senkt die Altersrente dauerhaft und eliminiert Invaliditäts- und Todesfallleistungen. Die Verpfändung schützt die Vorsorge, erhöht aber die monatliche Zinslast. Der Ratgeber vergleicht beide Optionen in einer detaillierten Gegenüberstellung — inklusive der Altersgrenze 50, dem Mindestbezug von CHF 20'000 und der Frage, wann ein Rückkauf in die Pensionskasse sinnvoll ist.

Handänderungssteuer: Wie die Kantonswahl CHF 14'000 spart

Zürich erhebt keine Handänderungssteuer. Bern verlangt 1,8%. Basel-Stadt 3,0% (oder 1,5% bei Selbstnutzung). Bei einem Kaufpreis von CHF 1'000'000 ergibt das eine Differenz von CHF 14'000 zwischen Bern und dem Aargau — und diese Nebenkosten müssen Sie bar bezahlen. Der Ratgeber enthält eine vollständige kantonale Vergleichstabelle der Fokus-Kantone und erklärt, wann ein Ausweichen über die Kantonsgrenze die Tragbarkeitsschranke überwindet.

Der Systemwechsel 2029: Eigenmietwert, Schuldzinsabzug, Ersterwerberabzug

Am 1. Januar 2029 fällt der Eigenmietwert weg. Gleichzeitig verschwinden Schuldzinsabzüge und Unterhaltsabzüge. Dafür kommt der degressive Ersterwerberabzug: CHF 10'000 im ersten Jahr für Ehepaare, jährlich um 10% sinkend über 10 Jahre. Der Ratgeber erklärt die gesamte neue steuerliche Architektur, die Übergangsregelung für Käufe vor 2029 und die konkrete Strategie: welche Sanierungen bis Ende 2028 abgeschlossen sein müssen und warum die indirekte Amortisation nach 2029 ihren doppelten Steuervorteil verliert.

SARON vs. Festhypothek und die Tranchen-Falle

SARON-Hypotheken starten 2026 bei rund 0,95%. Festhypotheken auf 10 Jahre bei ca. 1,70%. Viele Banken empfehlen Tranchen-Splitting — SARON plus Festhypothek. Was sie nicht erklären: Sobald eine Tranche ausläuft, während die andere noch gebunden ist, können Sie den Anbieter nicht wechseln. Der aktuelle Anbieter befindet sich in einer Monopolstellung bei der Verlängerung. Der Ratgeber erklärt die Abhängigkeitsfalle, den Einfluss von Basel III auf die Zinsmarge und die Frage, wann eine einheitliche Laufzeit das geringere Risiko birgt.

Stockwerkeigentum: Erneuerungsfonds, Reglement und Sonderumlagen

Beim Kauf einer Eigentumswohnung treten Sie in eine Stockwerkeigentümergemeinschaft ein. Ein unterfinanzierter Erneuerungsfonds bedeutet teure Sonderumlagen nach dem Kauf. Der Ratgeber erklärt, welche vier Dokumente Sie vor der Kaufentscheidung verlangen müssen (Begründungsakt, Reglement, Erneuerungsfonds-Auszug, Versammlungsprotokolle), wie Sie den Fonds bewerten und welche Beschlüsse der bisherigen Eigentümer für Sie bindend werden.

Kaufvertrag, Notariat und die Bewertungsfalle

Im Bieterverfahren kann der Kaufpreis über dem bankinternen Schätzwert liegen. Die Bank finanziert nur 80% ihres Schätzwerts — die Differenz zahlen Sie bar. Der Ratgeber erklärt das Niederstwertprinzip, den Ablauf von der Reservationsvereinbarung über die öffentliche Beurkundung bis zur Grundbucheintragung, und welche Vertragspunkte Sie selbst verstehen müssen — weil der Notar neutral ist und weder Käufer noch Verkäufer berät.

Druckbare Arbeitsblätter und Referenzkarten

Zusätzlich zum Ratgeber und zur Checkliste erhalten Sie 7 eigenständige Arbeitsblätter und Referenzkarten — zum Ausdrucken und Mitnehmen zu Bankterminen, Besichtigungen und zum Notar:

- Tragbarkeits-Rechner — Ihre persönliche Tragbarkeitsrechnung mit der 5,0%-Formel durchrechnen, inklusive Referenztabelle für CHF 600'000 bis CHF 1'500'000 und den vier Stellschrauben bei fehlender Tragbarkeit

- Eigenkapital-Rechner — Alle Eigenkapitalquellen (Ersparnisse, Säule 3a, Erbvorbezüge, PK) erfassen, die 20%-Hürde berechnen und die Liquiditätsreserve planen

- PK Vorbezug vs. Verpfändung — Vergleichskarte — Die 8-Kriterien-Gegenüberstellung, die Rahmenbedingungen und die Entscheidungshilfe auf einer Seite — zum Banktermin mitnehmen

- Handänderungssteuer — Kantonaler Vergleich — 15 Kantone mit Steuersätzen, Ersterwerber-Privilegien und die Fünf-Kantone-Gesamtkostenrechnung bei CHF 1'000'000

- Due-Diligence-Checkliste — 8 Prüfbereiche mit 21 Punkten: Grundbuch, Baurecht, Altlasten, Bauexpertise und Stockwerkeigentum — zu jeder Besichtigung mitnehmen

- Kaufvertrag-Prüfpunkte — 6 Vertragspunkte und die Vor-dem-Notartermin-Checkliste auf einer Seite

- Stockwerkeigentum-Prüfcheckliste — Unterlagen, Erneuerungsfonds-Bewertung, Reglement und Versammlungsprotokolle systematisch prüfen

Für wen dieser Ratgeber geschrieben ist

Dieser Ratgeber ist für Ersterwerber in der Schweiz, die:

- Die Tragbarkeitsrechnung mit kalkulatorischem Zins von 5,0% verstehen wollen — nicht nur den aktuellen Marktzins — und wissen müssen, ab welchem Einkommen welcher Kaufpreis realistisch wird

- Vor der Entscheidung stehen, Pensionskassengelder vorzubeziehen oder zu verpfänden, und die langfristigen Auswirkungen auf Altersrente, Versicherungsschutz und Steuern vergleichen müssen

- In Kantonen suchen, in denen die Handänderungssteuer den Eigenkapitalbedarf um Tausende Franken erhöht — oder spart — und verstehen wollen, wann sich ein Standort jenseits der Kantonsgrenze rechnet

- Die steuerliche Übergangsstrategie 2026–2028 vor dem Systemwechsel 2029 planen müssen: Welche Sanierungen, welche Amortisationsform und welche Steuererklärungsoptimierungen jetzt noch möglich sind

- Eine Eigentumswohnung kaufen und sicherstellen wollen, dass Erneuerungsfonds, Reglement und Versammlungsprotokolle keine versteckten Kosten bergen

- Jede Zahl, jede Frist und jede Entscheidung in einem Dokument haben wollen — damit sie in Banktermine, Besichtigungen und zum Notar gehen und an jedem Punkt genau wissen, was kommt

Warum nicht kostenlose Ressourcen?

Kostenlose Informationen zum Eigenheimkauf in der Schweiz sind überall verfügbar. Hier ist, was jede Quelle tatsächlich liefert:

- UBS, Raiffeisen, Zürcher Kantonalbank erklären Tragbarkeit, Hypothekarmodelle und den Eigenmietwert mit hoher fachlicher Qualität — als Türöffner für ihre eigenen Hypothekarprodukte. Der Zinsvergleich fehlt, der unabhängige Blick auf die Amortisationsstrategie auch. Die Analysen sind korrekt. Die Produktempfehlungen sind nicht neutral.

- Comparis und MoneyPark bieten transparente Zinsvergleiche und nützliche Rechner. Was sie nicht erklären: die Tranchen-Falle beim Hypothekensplitting, die strategische Abwägung zwischen Vorbezug und Verpfändung der Pensionskasse, und den vollständigen Einfluss des Systemwechsels 2029 auf Ihre Finanzierungsstrategie. Die Vergleichstools sind exzellent. Das Entscheidungssystem fehlt.

- Moneyland.ch listet Hypothekarkonditionen und erklärt die Grundlagen sachlich und verständlich. Die 13-Punkte-Checkliste zum Wohneigentumskauf ist der beste kostenlose Einstieg. Wo sie aufhört: bei den kantonalen Steuerunterschieden, den detaillierten PK-Entscheidungstabellen und der steuerlichen Übergangsstrategie bis 2029.

- r/SwissPersonalFinance und r/Switzerland liefern echte Erfahrungsberichte von echten Käufern — und für jede erfolgreiche Geschichte drei Threads über abgelehnte Tragbarkeitsprüfungen, Bewertungsfallen und Banken, die Bonusanteile nicht anrechnen. Das Signal ist real. Der strukturierte Entscheidungsrahmen fehlt.

- VZ VermögensZentrum bietet fundierte Analysen zu Vorbezug vs. Verpfändung — und bewirbt seine kostenpflichtige Vorsorgeberatung. Die Inhalte sind fachlich erstklassig. Die Empfehlungen sind nicht unabhängig.

Dieser Ratgeber füllt die Entscheidungslücke — den Raum zwischen dem Wissen, dass es Tragbarkeit, Pensionskasse und Handänderungssteuer gibt, und dem Verständnis, wie diese Bausteine in Ihrer konkreten Situation zusammenwirken. Es ist die Analyse, die Ihnen ein unabhängiger Berater ohne eigene Produkte geben würde — als dauerhaftes Nachschlagewerk, das Ihnen gehört.

— Weniger als eine Stunde Finanzberatung

Eine Stunde beim VZ VermögensZentrum kostet CHF 150 aufwärts. Ein unabhängiges Gutachten zur Immobilienbewertung kostet CHF 2'000 bis CHF 4'000. Ein vollständiger Finanzplanungsmandat mit Hypothekarstrategie und Vorsorgeanalyse kostet fünfstellig.

Dieser Ratgeber ersetzt weder Ihren Notar noch Ihre Pensionskassenberatung. Aber er gibt Ihnen die Tragbarkeitsrechnung, die PK-Entscheidungstabelle, die kantonale Steuertabelle, die Hypothekarstrategie und die Kaufvertragsprüfungspunkte, die sicherstellen, dass Sie in jeden Termin, jede Besichtigung und jede Verhandlung gehen und genau wissen, wo Sie stehen — statt auf die widersprüchlichen Empfehlungen Ihres Bankberaters angewiesen zu sein.

Wenn er eine einzige Bewertungsdifferenz aufdeckt, eine einzige PK-Fehlentscheidung verhindert oder Sie davor bewahrt, CHF 14'000 mehr Handänderungssteuer zu zahlen als nötig, hat er sich bezahlt gemacht, bevor Sie ihn zu Ende gelesen haben.

30 Tage Geld-zurück-Garantie. Wenn der Ratgeber Ihren Eigenheimkauf nicht klarer und Ihre finanzielle Position nicht stärker macht, zahlen Sie nichts.

Laden Sie die kostenlose Quick-Start Checkliste herunter, um den Schritt-für-Schritt-Aktionsplan zu sehen — Eigenkapitalbedarf, Tragbarkeitsformel, Säule 2 und 3a, kantonale Nebenkosten und die wichtigsten Kaufprüfpunkte. Wenn Sie bereit sind für das vollständige Entscheidungssystem — mit allen 18 Kapiteln, 7 druckbaren Arbeitsblättern und Referenzkarten, der PK-Vorbezug-vs.-Verpfändung-Analyse, der Handänderungssteuer-Tabelle, der Steuerreform-Strategie 2029, der Hypothekarmodell-Analyse und der Quick-Start Checkliste — ist der komplette Ratgeber hier.

Das Eigenkapital haben Sie aufgebaut. Jetzt sorgen Sie dafür, dass die Tragbarkeitsrechnung nicht das letzte Wort hat.