Koupili jste investiční byt. Za rok zjistíte, že vás paušál stojí statisíce, neplatiče nemůžete vystěhovat a ČNB vám právě zablokovala druhou hypotéku.

Na internetu najdete stovky článků o investování do nemovitostí. Finanční blogy vám řeknou, že nemovitost je nejbezpečnější investice. Podcasty vám ukážou, jak si vypočítat hrubý výnos. Investorské kurzy za 15 000 Kč vám prodají sen o pasivním příjmu. Nikdo z nich vás ale nepřipraví na moment, kdy váš nájemce přestane platit, odmítne se vystěhovat — a vy zjistíte, že soud bude trvat rok a půl a výměna zámků je trestný čin.

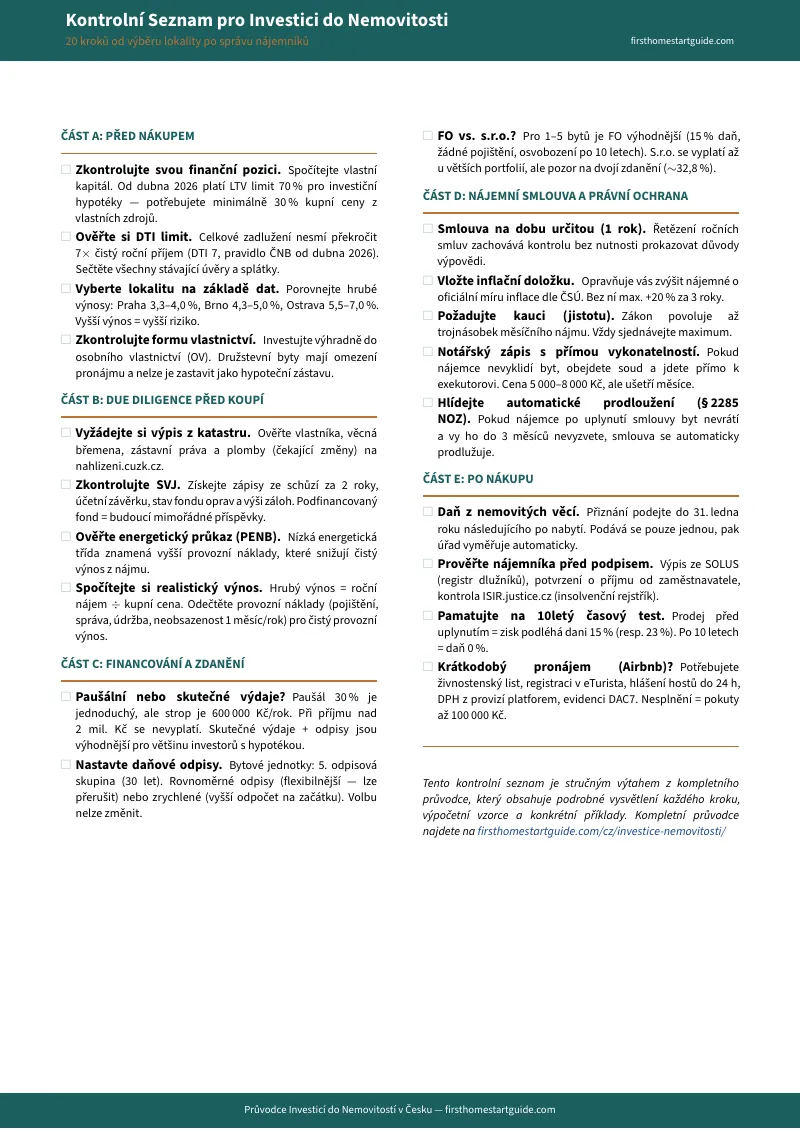

Český realitní trh se v roce 2026 zásadně změnil. Od dubna platí nové limity ČNB: LTV 70 % pro investiční hypotéky (potřebujete 30 % vlastního kapitálu místo dřívějších 20 %), DTI limit 7 (celkový dluh nesmí překročit sedminásobek ročního příjmu). Směrnice DAC7 znamená, že Airbnb, Booking.com a další platformy automaticky hlásí vaše příjmy finančnímu úřadu — každý haléř. Systém eTurista bude vyžadovat IČO pro jakoukoliv krátkodobou inzerci. A výdajový paušál 30 % má skrytý strop 600 000 Kč, který vám nikdo neřekne, dokud váš daňový základ nenaroste do milionů.

Jádro problému: český investiční trh funguje na třech souběžných vrstvách složitosti — daňový systém s výběrem mezi paušálem a skutečnými výdaji (kde odpisy snižují daň bez ztráty cash-flow), právní systém kde rozhodčí doložky už nefungují a jedinou efektivní ochranu před neplatiči poskytuje notářský zápis s doložkou přímé vykonatelnosti, a regulační systém ČNB kde každý limit funguje jinak pro vlastní bydlení a pro investici. Každá vrstva má vlastní pravidla. Žádný bezplatný zdroj je nepropojuje.

Průvodce Investicí do Nemovitostí v Česku je Investorský Navigační Systém. Ne sbírka motivačních tipů „jak zbohatnout na nájmech". Je to strukturovaný analytický rámec, který pokrývá celý investiční cyklus — od výběru lokality a dispozice přes financování za nových limitů ČNB, daňovou optimalizaci (paušál vs. skutečné výdaje vs. odpisy vs. s.r.o.), právní ochranu proti neplatičům, regulaci krátkodobých pronájmů, až po strategii prodeje a mezigenerační převod — takže v každém rozhodnutí znáte finanční důsledky obou alternativ.

Co je uvnitř Investorského Navigačního Systému

Kompletní průvodce o 12 kapitolách, kontrolní seznam s 20 kritickými kroky a 5 vytisknutelných pracovních nástrojů — pokrývá celý investiční cyklus od prvního výpočtu po exit strategii:

Analýza trhu a výhled 2026 — data, ne dojmy

Kompletní přehled cenového cyklu 2015–2026, predikce růstu 5–8 % ročně, struktura trhu (223 000 investičních bytů, 71 000 majitelů, průměr 3,1 bytu na portfolio). Vysvětlení, proč 81 % Čechů preferuje nemovitosti před akciemi a fondy, jak se změnil profil investora (42 % jádrová skupina 41–55 let, 40 % mladí do 26 let, 38 % ženy) a co to znamená pro vaši strategii vstupní lokality a dispozice.

Typy nemovitostí a dispozice — která kombinace generuje nejvyšší výnos

Porovnání 1+kk, 2+kk a 3+kk z hlediska hrubého výnosu, fluktuace nájemníků a likvidity. Novostavba versus starší byt — kdy je cenový příplatek za novost ospravedlnitelný a kdy je starší panelák racionálnější vstup. Osobní versus družstevní vlastnictví: proč investiční nákup družstevního bytu je téměř vždy chyba. Jak číst SVJ dokumenty a co hledat ve fondu oprav.

Lokality krok za krokem — Praha, Brno, Ostrava, regiony

Porovnání hrubých výnosů: Praha rezidenční 3,3–4,0 %, Brno 4,3–5,0 %, Ostrava 5,5–7,0 %. Městské části seřazené podle poměru kupní cena/nájemné. Vyšší výnos v regionech = vyšší riziko neobsazenosti a nižší likvidita při prodeji. Analytický rámec pro rozhodnutí, jestli investovat do bezpečnosti (Praha) nebo do cash-flow (regiony).

Financování po zpřísnění ČNB — LTV 70 %, DTI 7, co to prakticky znamená

Na byt za 4 000 000 Kč potřebujete od dubna 2026 minimálně 1 200 000 Kč vlastního kapitálu. DTI 7 znamená, že celkový dluh nesmí přesáhnout sedminásobek čistého ročního příjmu. Průvodce vysvětluje, jak banky počítají bonitu pro investiční hypotéky (přísnější než pro vlastní bydlení), kdy se vyplatí dozajištění druhou nemovitostí, a proč kombinace vlastních úspor + rodinné zástavy je strategicky silnější než maximální páka.

Zdanění pronájmu — paušál, skutečné výdaje, odpisy

Výdajový paušál 30 % vypadá jednoduše — dokud nenarazíte na skrytý absolutní strop 600 000 Kč. Při hrubém příjmu nad 2 miliony Kč vás paušál penalizuje. Skutečné výdaje + daňové odpisy (5. odpisová skupina, 30 let) jsou finančně nadřazený model: odpisy snižují daňový základ bez snížení reálného cash-flow. Průvodce obsahuje rozhodovací strom pro volbu rovnoměrných versus zrychlených odpisů a bod zlomu, kdy přechod z paušálu ušetří víc než stojí daňová evidence.

FO versus s.r.o. — rozhodovací model pro české prostředí

Fyzická osoba: 15 % daň, žádné pojistné z nájmu, osvobození od daně z příjmu při prodeji po 10 letech. S.r.o.: oddělení osobního majetku od rizik pronájmu, plnohodnotné odpisy, ale podvojné účetnictví a dvojí zdanění (~32,8 % efektivní sazba při výplatě dividend). Průvodce definuje bod zlomu v portfoliu (typicky 3–5 bytů), kdy úspora na ochraně majetku ospravedlní vyšší administrativní náklady.

Právní ochrana proti neplatičům — notářský zápis a okamžitá výpověď

3 % nájemníků přestane platit v krizových obdobích. Soudní vyklizení trvá průměrně 18 měsíců, během nichž přicházíte o 7 měsíců nájemného. Svépomocné vystěhování je trestný čin. Rozhodčí doložky po judikatuře Nejvyššího soudu nefungují. Průvodce vysvětluje notářský zápis s doložkou přímé vykonatelnosti (5 000–8 000 Kč) — jediný nástroj, který vám umožní obejít soud a jít přímo k exekutorovi. Plus: inflační doložka, kauce 3× nájem, strategie řetězení smluv na dobu určitou.

Airbnb a krátkodobé pronájmy — DAC7, eTurista, daňové pasti

Platformy od roku 2024 automaticky hlásí vaše příjmy Finanční správě (DAC7). Nesrovnalosti vedou k doměření daně a pokutám až 100 000 Kč. eTurista bude vyžadovat IČO pro inzerci. Krátkodobý pronájem spadá pod živnostenské podnikání — povinnost DPH, sociální a zdravotní pojištění, místní poplatky. Průvodce mapuje, kdy se Airbnb matematicky vyplatí oproti dlouhodobému pronájmu a kdy je to daňová past.

Plus 5 vytisknutelných pracovních nástrojů

- Referenční karta lokalit — srovnání hrubých výnosů, cen za m², neobsazenosti a profilů nájemníků pro Prahu, Brno, Ostravu, Plzeň a Olomouc

- Daňový rozhodovací strom — paušál vs. skutečné výdaje vs. odpisy vs. s.r.o., s modelovým výpočtem a bodem zlomu

- Kontrolní seznam nájemní smlouvy — 10 povinných bodů každé investiční smlouvy + varování před automatickým prodloužením

- Kalkulátor výnosnosti — vyplňovací pracovní list pro hrubý výnos, čistý provozní výnos, cash-on-cash a celkový výnos

- Postup vyklizení neplatičů — krok za krokem od prvního nezaplacení po exekuci, včetně nového rozkazu k vyklizení 2026

Pro koho je tento průvodce

Tento průvodce je pro investory do nemovitostí v České republice, kteří:

- Kupují svůj první investiční byt a potřebují celý cyklus zmapovaný od výběru lokality přes financování po nových limitech ČNB, zdanění, nájemní smlouvu, správu nájemníků až po exit strategii — aby v každém rozhodnutí znali finanční důsledky obou alternativ

- Řeší, jestli si mohou dovolit investiční hypotéku po zpřísnění ČNB — LTV 70 %, DTI 7, přísnější bonita — a potřebují konkrétní výpočty pro svůj příjmový profil a cílovou lokalitu

- Používají daňový paušál a nevědí, že absolutní strop 600 000 Kč je pravděpodobně stojí statisíce ročně — a potřebují rozhodovací strom pro přechod na skutečné výdaje a odpisy

- Zvažují přechod z fyzické osoby na s.r.o. a potřebují bod zlomu pro své konkrétní portfolio — kdy úspora na ochraně majetku ospravedlní vyšší náklady na účetnictví a dvojí zdanění

- Mají strach z neplatičů a chtějí rozumět právním nástrojům, které skutečně fungují v roce 2026 — ne rozhodčí doložky z minulé dekády, ale notářský zápis s doložkou přímé vykonatelnosti

- Pronajímají přes Airbnb a potřebují vědět, co přesně DAC7 znamená pro jejich daňové přiznání, jestli musí mít živnostenský list, a kdy se krátkodobý pronájem přestává finančně vyplácet

Proč ne bezplatné zdroje?

Bezplatné informace o investování do nemovitostí v ČR existují v obrovském množství. Tady je to, co vám každý zdroj skutečně dá:

- Finanční blogy a portály (Peníze.cz, Finex, Měšec.cz) publikují kvalitní zpravodajství o limitech ČNB a daňových změnách. Ale každý článek řeší izolované téma — jeden o LTV, jiný o paušálu, třetí o odpisech. Žádný je nepropojuje do rozhodovacího rámce, který vám řekne: „při vašem portfoliu a příjmu je kombinace A finančně nadřazená kombinaci B o X korun ročně."

- Investorské podcasty (FLET, Československý nemovitostní podcast) přinášejí skvělé rozhovory s experty. Ale formát neumožňuje strukturovaný návod. Dozvíte se, že odpisy jsou důležité — ne jak přesně je nastavit, kdy zvolit rovnoměrné versus zrychlené, a jak ovlivní váš daňový základ v roce 5 versus roce 15.

- Blogy realitních portálů (Bezrealitky, Ideální nájemce) generují tisíce stránek obsahu o investování. Ale jejich byznys model je prodej služeb — správa nemovitostí, garantovaný nájem, inzerce. Obsah vás směřuje k jejich řešení, ne k pochopení, kdy je outsourcing správy ekonomicky racionální a kdy platíte 15 % marži za něco, co zvládnete sami.

- Advokátní blogy (ARROWS, epravo.cz) nabízejí vynikající právní analýzy. Ale jsou psané právnickým jazykem pro právníky. Investora zajímá: „kolik stojí notářský zápis, jak dlouho trvá a o kolik měsíců zkrátí vyklizení" — ne judikatura Nejvyššího soudu v původním znění.

- Investorské kurzy a masterclassy (15 000–30 000 Kč) se zaměřují na motivaci a mindset. Řeší „finanční páku" a „pasivní příjem" — ne konkrétní limity ČNB z dubna 2026, skrytý strop paušálu, nebo jak napsat nájemní smlouvu, která obstojí u soudu.

Tento průvodce vyplňuje mezeru — prostor mezi vědomím, že chcete investovat, a porozuměním, jak přesně český daňový, právní a regulační systém ovlivňuje každé vaše rozhodnutí. Je to analytický rámec, který spojuje všechny tři vrstvy (daně, právo, regulace ČNB) do jednoho dokumentu — takže nemusíte skládat informace z dvaceti různých zdrojů, které si navzájem odporují.

— Méně než hodina s daňovým poradcem

Daňový poradce si účtuje 1 500–3 000 Kč za hodinu. Notářský zápis s doložkou přímé vykonatelnosti stojí 5 000–8 000 Kč. Jeden rok neoptimalizovaného zdanění při špatné volbě paušálu místo skutečných výdajů vás může stát desítky tisíc korun. Jeden neplatič bez právní ochrany vás stojí průměrně 7 měsíců nájemného.

Tento průvodce nenahrazuje vašeho daňového poradce ani advokáta. Ale dá vám rozhodovací strom pro volbu zdanění, bod zlomu pro přechod na s.r.o., strategii ochrany proti neplatičům, výpočetní rámec pro hodnocení lokalit a analýzu nové regulace ČNB — takže na každou schůzku s odborníkem jdete s porozuměním, které vám umožňuje klást správné otázky místo slepého přijímání doporučení.

Pokud vás přesvědčí přejít z paušálu na skutečné výdaje v pravý okamžik, ochrání před jedním neplatičem díky notářskému zápisu, nebo vám ukáže, že s.r.o. se při vašem portfoliu ještě nevyplatí — zaplatí se mnohonásobně dříve, než ho dočtete.

30denní garance vrácení peněz. Pokud vám průvodce nezpřehlední české investiční prostředí a vaši finanční pozici neposílí, neplatíte nic.

Stáhněte si zdarma Kontrolní Seznam s 20 kritickými kroky od ověření finanční pozice po první daňové přiznání. Až budete připraveni na kompletní Investorský Navigační Systém — s detailním výkladem daňové optimalizace, právní ochrany, regulace ČNB a strategických rozhodnutí pro každou fázi investičního cyklu — kompletní průvodce je zde.

Investiční byt jste vybrali. Teď se naučte systém, který rozhodne, jestli na něm vyděláte nebo prodělíte.