Rezervační zálohu jste zaplatili. Teď máte 30 dní na to zjistit, jestli jste právě udělali nejdražší chybu v životě.

Našli jste byt na Sreality. Cena odpovídá vašemu rozpočtu, fotky vypadají skvěle, makléř tlačí na rychlé rozhodnutí. Zaplatíte rezervační zálohu 150 000 Kč. Pak se dozvíte, že byt je „družstevní" — a to znamená, že nekupujete nemovitost, ale členský podíl v družstvu. Banka na něj nedá standardní hypotéku. Na Listu vlastnictví vidíte plombu a věcné břemeno dožití, ale nevíte, co to pro vás prakticky znamená. Makléř doporučuje „ověřeného advokáta" pro úschovu kupní ceny — ale neříká vám, že profesní pojištění advokáta nekryje úmyslnou zpronevěru a že od roku 2026 musí být každá advokátní úschova povinně registrována v Elektronickém registru úschov ČAK, jinak nemáte žádnou centralizovanou ochranu.

Na internetu najdete tisíce článků. Blog banky vás směřuje do hypoteční kalkulačky — jejich kalkulačky. Článek realitní kanceláře zlehčuje rizika advokátních úschov, na kterých vydělává. Investorský kurz za 15 000 Kč řeší cashflow a pronájmy, ne vaši první a jedinou střechu nad hlavou. Facebookové skupiny a Reddit nabízejí reálné příběhy — ale smíchané s radami z roku 2022, které stále odkazují na zrušenou daň z nabytí a neznají aktuální limity ČNB.

Jádro problému, které žádný bezplatný zdroj neřeší: český realitní systém funguje na dvou paralelních formách vlastnictví (jedna vám dá zápis v katastru, druhá ne), katastru nemovitostí s 20denní ochrannou lhůtou, třech typech úschovy kupní ceny s radikálně odlišnou úrovní ochrany, regulaci ČNB která omezuje kolik si můžete půjčit na základě vašeho věku a příjmu, a daňovém systému kde jeden zapomenutý termín v lednu vás stojí pokutu. Systém má v sobě zabudovanou ochranu kupujícího. Ale funguje jen tehdy, když víte, že existuje, rozumíte postupu a aktivujete ji ve správném pořadí.

Průvodce Koupí Prvního Bydlení v Česku je Ochranný Systém Prvokupujícího. Ne sbírka obecných tipů „jak koupit byt". Je to strukturovaný rozhodovací systém, který vás provede každou fází české realitní transakce — od ověření typu vlastnictví přes předschválení hypotéky, rezervační smlouvu, úschovu kupní ceny, kupní smlouvu, podání na katastr, až po daňové přiznání v lednu — takže v každém kroku rozumíte právnímu mechanismu, který za ním stojí, a finanční ceně za jeho zanedbání.

Co je uvnitř Ochranného Systému Prvokupujícího

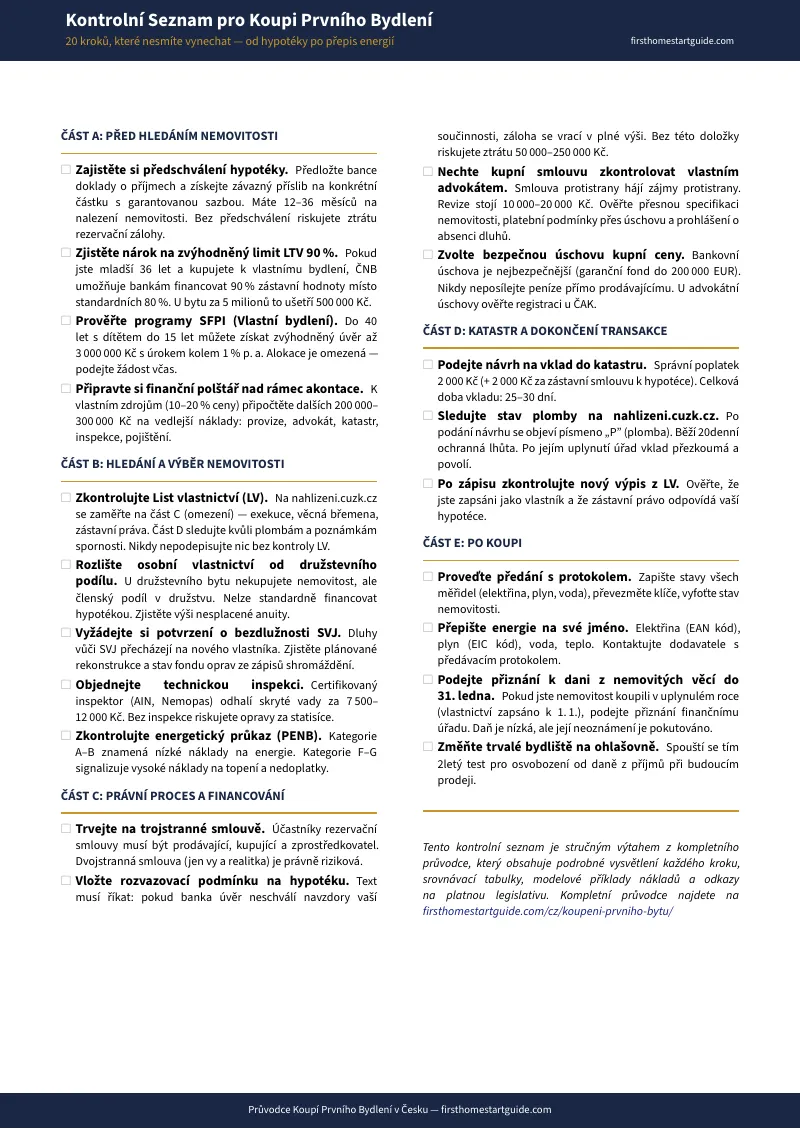

Kompletní průvodce o 13 kapitolách plus kontrolní seznam s 20 kritickými kroky — pokrývá celou cestu od prvního rozpočtu po přepis energií v novém bytě:

Rozbor forem vlastnictví — osobní, družstevní, SVJ

Nejzásadnější rozhodnutí celého nákupu. Byt v osobním vlastnictví (OV) znamená zápis v katastru, standardní hypotéku a neomezené nakládání. Družstevní podíl (DV) znamená žádný zápis v katastru, žádnou standardní hypotéku, kolektivní dluh družstva přes anuitu a omezení podnájmu podle stanov. Průvodce vysvětluje, jak rozpoznat typ vlastnictví na Sreality i Bezrealitky, co znamená nesplacená anuita pro vaši finanční expozici, kdy je převod z DV do OV realistický a kdy je to jen prodejní trik, a proč cenový rozdíl 500 000 Kč mezi DV a OV za stejný byt existuje z dobrého důvodu.

Hypotéka krok za krokem — schválení, limity ČNB, strategie fixace

Pravidla České národní banky limitují, kolik si půjčíte: LTV 80 % (90 % pro kupující do 36 let k vlastnímu bydlení), DTI max 8,5násobek ročního čistého příjmu, DSTI max 45 % čistého měsíčního příjmu. Při sazbách kolem 5 % p.a. potřebujete na byt 2+kk v Praze (7,8 mil. Kč) společný čistý příjem domácnosti přes 75 000 Kč měsíčně a 1,56 milionu v hotovosti. Průvodce obsahuje konkrétní výpočty pro Prahu, Brno, Plzeň i Ostravu, vysvětluje kdy má smysl stavební spoření versus klasická hypotéka, jak funguje předhypoteční úvěr na družstevní byt, a proč slepá loajalita k „domovské" bance je matematická chyba.

Úschova kupní ceny — tři typy, tři úrovně rizika

Převod milionových částek je psychologicky nejstresovější okamžik celé transakce. Bankovní úschova je nejbezpečnější — peníze chrání státní garanční fond do 200 000 EUR. Notářská úschova je bezpečná, ale nejdražší (0,2–0,5 % z částky). Advokátní úschova je nejlevnější a nejflexibilnější — ale profesní pojištění advokáta nekryje úmyslné trestné činy zpronevěry. Průvodce vysvětluje, proč vám makléři aktivně rozmlouvají bankovní úschovu, jak si ověřit registraci advokátní úschovy u ČAK, a jaký dokument si musíte vyžádat před tím, než pošlete jediný halíř.

Katastr nemovitostí — jak číst List vlastnictví a co je plomba

Katastr je definitivní veřejný registr vlastnictví v ČR — a pro laika je minové pole. Oddíl A identifikuje vlastníka. Oddíl B popisuje nemovitost. Oddíl C obsahuje to nejdůležitější: zástavní práva, věcná břemena dožití, exekuční příkazy, předkupní práva. Průvodce vás naučí, jak si zdarma stáhnout výpis z nahlizeni.cuzk.cz, co které pole znamená, jak identifikovat varovné signály v oddílu C, co je 20denní plomba a co znamená pro časový harmonogram vaší transakce.

Rezervační smlouva — 5 záludných bodů, kvůli kterým přijdete o zálohu

Rezervační smlouva je první dokument, který podepíšete — a první místo, kde můžete přijít o peníze. Dvojstranná smlouva (pouze vy a realitka, bez prodávajícího) je právně sporná. Zálohy 50 000–250 000 Kč jsou běžné. Průvodce vysvětluje, proč musí být smlouva třístranná, které rozvazovací podmínky si musíte vynutit pro případ zamítnutí hypotéky, a jak rozpoznat nátlakové taktiky makléřů, kteří vám nedají čas na revizi vlastním advokátem.

Technická inspekce — co kontrolovat a kolik to stojí

Nedestruktivní posouzení bytu stojí kolem 7 500 Kč. Náprava neodhalených skrytých vad — patologické trhliny ve statice, toxické plísně, hliníková elektroinstalace — stojí statisíce. Průvodce vysvětluje, kde najít certifikovaného inspektora (AIN, Nemopas), co přesně kontroluje, jak rozlišit kosmetické vady od kritických strukturálních problémů, a proč makléři nemají zájem na tom, abyste inspekci provedli.

Daně a poplatky — co platíte, co ne, a jeden lednový termín

Daň z nabytí nemovitosti byla zrušena v roce 2020 — ale stovky starých článků ji stále uvádějí. Daň z nemovitých věcí platíte každý rok, ale přiznání musíte podat do konce ledna po roce koupě. Odpočet úroků z hypotéky od základu daně funguje — ale ne u úvěrů od SFPI, jak mylně tvrdí řada zdrojů. Průvodce mapuje všechny reálné náklady od odhadu nemovitosti (3 000–4 500 Kč) přes katastrální poplatek (2 000 Kč) po pojištění.

Kompletní přehled nákladů — modelové příklady

Tři modelové příklady: byt v Praze za 7,8 mil. Kč, byt v Brně za 4,75 mil. Kč, byt v regionu za 2,75 mil. Kč. U každého přesný rozpis: akontace, poplatky bance, advokát, inspekce, katastr, energie, fond oprav. Celkový souhrn vedlejších nákladů, které musíte mít nachystané nad rámec vlastních zdrojů na hypotéku.

Pro koho je tento průvodce

Tento průvodce je pro prvokupující v České republice, kteří:

- Kupují svůj první byt nebo dům a potřebují celou transakci zmapovanou od začátku do konce — od ověření typu vlastnictví přes předschválení hypotéky, rezervační smlouvu, úschovu, kupní smlouvu, katastr, až po předání nemovitosti — aby v každém kroku věděli, co se děje, kolik to stojí a co se může pokazit

- Našli byt na Sreality nebo Bezrealitky a potřebují vědět, než cokoli podepíšou, jestli je byt v osobním nebo družstevním vlastnictví, co odhaluje List vlastnictví o břemenech a zástavách, a jestli finanční situace SVJ neskrývá náklady, které inzerovaná cena nereflektuje

- Řeší hypotéku a potřebují rozumět limitům ČNB (LTV, DTI, DSTI), porovnat nabídky více bank místo slepé loajality k té „své", a pochopit, kdy má smysl stavební spoření, předhypoteční úvěr nebo program SFPI

- Zvažují družstevní byt kvůli nižší ceně a potřebují pochopit kolektivní dluh, omezení podnájmu, reálnost převodu do osobního vlastnictví a důvod, proč je cenový rozdíl oproti OV tak velký, než složí zálohu

- Chtějí mít všechny právní termíny, všechny procesní termíny a všechny finanční pasti v jednom dokumentu — aby šli na schůzku s advokátem, do banky i na katastr s porozuměním, které má lokální profesionál, ne s pocitem sebejistoty člověka, který si přečetl fórum z roku 2022

Proč ne bezplatné zdroje?

Bezplatné informace o koupi nemovitosti v ČR existují. Tady je to, co vám každý zdroj skutečně dá:

- Bankovní blogy (Česká spořitelna, Air Bank, mBank, Komerční banka) brilantně vysvětlí proces schvalování hypotéky. Ale jejich konečným cílem je konverze do vlastní hypoteční kalkulačky. Nedoporučí vám konkurenční banku s lepší sazbou. Nezmíní, že slepá loajalita k jedné bance je statisticky dražší než obejít tři.

- Články realitních kanceláří nabízejí skvělé tipy na prohlídku bytu a home staging. Ale problematiku rizikových advokátních úschov — které mají exkluzivně nasmlouvané a tvoří páteř jejich cashflow — cíleně zlehčují. Nedoporučí vám bankovní úschovu, která je pro ně byrokraticky složitější.

- HypoIndex, Kurzy.cz, e15.cz publikují kvalitní makroekonomické analýzy. Ale jsou fragmentované — jeden článek o hypotékách, jiný o katastru, třetí o daních. Žádný je nepropojuje do chronologického procesu, který byste mohli krok za krokem následovat.

- Reddit (r/czech), Facebookové skupiny obsahují reálné zkušenosti reálných kupujících — vedle rad z roku 2022, které stále odkazují na zrušenou daň z nabytí a neznají aktuální regulaci ČNB. Najdete tam někoho, kdo koupil družstevní byt a bylo to v pořádku, i někoho, kdo přišel o rezervační zálohu kvůli dvojstranné smlouvě. Oba příběhy jsou pravdivé. Ani jeden vám neřekne, který scénář se týká vaší situace.

- Investorské kurzy (Nemovitostní Akademie, JakPronajimatByty.cz) jsou cenově nákladné a koncipované pro budoucí rentiéry. Řeší cashflow, daňovou optimalizaci a finanční páku. Neřeší existenční obavy rodiny, která kupuje svůj první a jediný byt.

Tento průvodce vyplňuje mezeru — prostor mezi vědomím, že si chcete koupit byt, a porozuměním tomu, jak přesně funguje katastrální systém, úschova, SVJ, hypoteční regulace a daňový režim v každé fázi. Je to analýza, kterou by vám dal nezávislý poradce bez provize, strukturovaná jako permanentní reference, kterou vlastníte.

— Méně než polovina ceny technické inspekce

Certifikovaná technická inspekce bytu stojí 7 500–12 000 Kč. Rezervační záloha, kterou chráníte, je 50 000–250 000 Kč. Nesplacená anuita družstva, která může znehodnotit váš podíl, se pohybuje v milionech. Skrytá vada na statice domu vyžaduje opravu za statisíce.

Tento průvodce nenahrazuje vašeho advokáta ani hypotečního poradce. Ale dá vám rozbor forem vlastnictví, dekodér katastru, protokol pro ověření úschovy, audit SVJ financí a daňový přehled, které zajistí, že na každou schůzku, prohlídku a podpis smlouvy jdete s porozuměním mechanismu za každým krokem — místo toho, abyste zjistili, jak český realitní systém funguje, až když vás bude stát peníze.

Pokud vás ochrání před jedinou ztracenou rezervační zálohou na vadné smlouvě, odhalí jediný nedeklarovaný kolektivní dluh družstva před podpisem, nebo vás upozorní na jeden opomenutý daňový termín v lednu — zaplatí se dříve, než ho dočtete.

30denní garance vrácení peněz. Pokud vám průvodce neudělá celou transakci jasnější a vaši finanční pozici silnější, neplatíte nic.

Stáhněte si zdarma Kontrolní Seznam s 20 kritickými kroky od předschválení hypotéky po daňové přiznání. Až budete připraveni na kompletní Ochranný Systém Prvokupujícího — s podrobným výkladem každého kroku, srovnávacími tabulkami, modelovými příklady nákladů a odkazy na platnou legislativu — kompletní průvodce je zde.

Byt jste našli. Teď se naučte systém, který stojí mezi vámi a zápisem v katastru.