Ψάχνεις τρεις μήνες, ρωτάς φίλους, διαβάζεις forums — κι όταν φτάνεις στον συμβολαιογράφο ανακαλύπτεις ότι το σπίτι έχει αδήλωτο αυθαίρετο, η ΗΤΚ δεν βγαίνει, και τα κλείσιμο κοστίζει 15.000 € παραπάνω από ό,τι υπολόγιζες.

Δεν είναι ότι δεν έψαξες. Διάβασες τα άρθρα στο Spitogatos και στο XE.gr, ρώτησες στο Reddit, μπήκες στις ομάδες Facebook για το «Σπίτι Μου». Ξέρεις ότι ο ΦΜΑ είναι 3%, ότι το Κτηματολόγιο αντικαθιστά τα Υποθηκοφυλακεία, ότι το πρόγραμμα «Σπίτι Μου ΙΙ» είναι ευκαιρία. Αλλά όταν κάθισες απέναντι στον δικηγόρο, τον μηχανικό και τον τραπεζικό, κατάλαβες ένα πράγμα: κάθε πηγή που διάβασες σου είπε μόνο τη μισή ιστορία.

Οι τράπεζες σου δίνουν υπολογιστή δόσεων, αλλά δεν σου λένε ότι η εκτίμησή τους μπορεί να βγει 20% κάτω από την εμπορική αξία — και εσύ θα πρέπει να βρεις τη διαφορά σε μετρητά. Τα νομικά blogs εξηγούν τι είναι η ΗΤΚ, αλλά δεν σου λένε τι γίνεται αν ο μηχανικός βρει κλειστό ημιυπαίθριο — ποιος πληρώνει το πρόστιμο, πόσο διαρκεί η τακτοποίηση, αν μπορείς να αποχωρήσεις χωρίς να χάσεις τον αρραβώνα. Το gov.gr αναρτά τα κριτήρια του «Σπίτι Μου ΙΙ», αλλά δεν σου εξηγεί γιατί οι πωλητές αρνούνται να περιμένουν τη διαδικασία — και τι μπορείς να κάνεις γι' αυτό.

Αυτό δεν είναι πρόβλημα έλλειψης πληροφορίας. Είναι πρόβλημα κατακερματισμένης πληροφορίας, πηγών με σύγκρουση συμφερόντων, και πλήρους απουσίας ενός ολοκληρωμένου οδηγού δράσης. Και μιλάμε για τη μεγαλύτερη οικονομική απόφαση της ζωής σου.

Αυτός ο Οδηγός Αγοράς Πρώτης Κατοικίας είναι το Σύστημα Θωράκισης Αγοραστή σου. Όχι ένα ακόμη άρθρο με γενικές συμβουλές — αλλά ένα βήμα-βήμα εγχειρίδιο, από τον υπολογισμό του πραγματικού σου προϋπολογισμού μέχρι τη μεταγραφή στο Κτηματολόγιο, με ακριβείς αριθμούς, νομικά σημεία ελέγχου και πρακτικές οδηγίες σε κάθε στάδιο. Ανεξάρτητη σύνταξη — δεν πουλάμε σπίτια, δεν παίρνουμε προμήθεια, δεν εκπροσωπούμε τράπεζα.

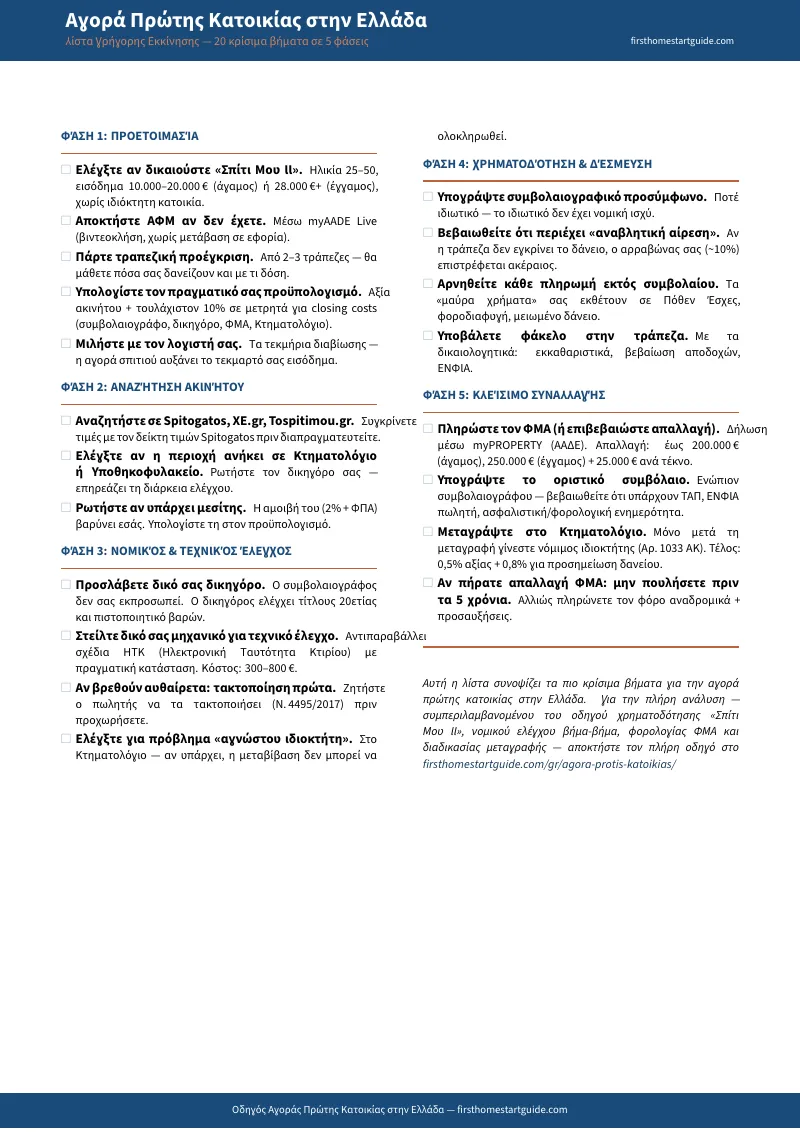

Τι Περιέχει το Σύστημα Θωράκισης

Πλήρης οδηγός (15 κεφάλαια) συν εκτυπώσιμο checklist 20 βημάτων — καλύπτει κάθε κρίσιμο στάδιο που οι δωρεάν πηγές παραλείπουν ή αγγίζουν μόνο επιφανειακά:

Πρόγραμμα «Σπίτι Μου ΙΙ» — από τα κριτήρια στην πράξη

Ηλικία 25–50, εισόδημα 10.000–20.000 € (άγαμος), ακίνητο έως 250.000 € και 150 τ.μ. — αυτά τα βρίσκεις παντού. Αυτός ο οδηγός σου δίνει αυτό που δεν βρίσκεις: γιατί ο πωλητής δεν θέλει να περιμένει, πώς να αντιμετωπίσεις τις καθυστερήσεις, γιατί δεν δέχεται εγγυητή, και τι γίνεται αν η εκτίμηση της τράπεζας βγει χαμηλότερα από την τιμή αγοράς.

Φορολογική θωράκιση — ΦΜΑ, αντικειμενική αξία, ΦΠΑ νεόδμητων

Ο ΦΜΑ 3% υπολογίζεται στη μεγαλύτερη αξία: αντικειμενική ή εμπορική. Αλλά η απαλλαγή πρώτης κατοικίας μπορεί να τον μηδενίσει — 200.000 € για αγάμους, 250.000 € για εγγάμους, +25.000 € ανά παιδί. Ο οδηγός σου δίνει τα ακριβή όρια, τα δικαιολογητικά, και τις αναστολές ΦΠΑ 24% στα νεόδμητα — με αριθμούς, όχι νομικό κείμενο.

Νομικός έλεγχος — τίτλοι, βάρη, Κτηματολόγιο και «αγνώστου ιδιοκτήτη»

Η μεταβίβαση χωρίς νομικό έλεγχο 20ετίας δεν είναι οικονομία — είναι ρωσική ρουλέτα. Ο οδηγός εξηγεί τη διαφορά Κτηματολογίου–Υποθηκοφυλακείου, πώς ερμηνεύεται ο ΚΑΕΚ, γιατί οι αρχικές εγγραφές «αγνώστου ιδιοκτήτη» μπορούν να ακυρώσουν ολόκληρη τη συναλλαγή, και τι ελέγχει ο δικηγόρος σου βήμα-βήμα.

ΗΤΚ και αυθαίρετα — το εμπόδιο που παγώνει τα πάντα

Χωρίς Ηλεκτρονική Ταυτότητα Κτιρίου δεν γίνεται μεταβίβαση. Αν ο μηχανικός βρει αυθαίρετο — κλειστό ημιυπαίθριο, αλλαγή διαρρύθμισης, υπέρβαση δόμησης — η διαδικασία σταματά. Ο οδηγός σου λέει ποιος πληρώνει, πόσο κοστίζει, πόσο διαρκεί η τακτοποίηση, και πώς να προστατευτείς πριν βάλεις χέρι στην τσέπη.

Κόστος κλεισίματος — κάθε ευρώ σε έναν πίνακα

Συμβολαιογράφος, δικηγόρος, μηχανικός, ΦΜΑ, Κτηματολόγιο, μεσίτης, τραπεζικά έξοδα — αθροιστικά φτάνουν 8%–10% της αξίας. Οι περισσότεροι πρωτοαγοραστές ανακαλύπτουν αυτά τα ποσά στον συμβολαιογράφο. Ο οδηγός τα αποτυπώνει ολοκληρωμένα, με κλιμακωτά ποσοστά και παράδειγμα υπολογισμού.

«Μαύρα χρήματα» — το μεγαλύτερο ταμπού της αγοράς

Κανένα θεσμικό site δεν σου λέει τι κάνεις όταν ο πωλητής ζητάει μετρητά εκτός συμβολαίου. Ο οδηγός σου δίνει αυτό που δεν θα βρεις πουθενά αλλού: τους νομικούς κινδύνους (Πόθεν Έσχες, ξέπλυμα, μειωμένο δάνειο), τι πραγματικά σημαίνει «αντικειμενική αξία στο συμβόλαιο, εμπορική στην πράξη», και πώς να αρνηθείς χωρίς να χάσεις τη συμφωνία.

Προσύμφωνο — η ασπίδα πριν ρισκάρεις τον αρραβώνα

Συμβολαιογραφικό προσύμφωνο, αναβλητική αίρεση σε περίπτωση μη-έγκρισης δανείου, αρραβώνας. Τι πρέπει να γράφει, τι δεν πρέπει να υπογράψεις, και γιατί το ιδιωτικό συμφωνητικό δεν σου παρέχει καμία νομική προστασία.

Εκτυπώσιμο checklist 20 βημάτων — από τον υπολογισμό προϋπολογισμού μέχρι τη μεταγραφή

Πέντε φάσεις, είκοσι σημεία ελέγχου. Κάθε βήμα αντιστοιχεί σε κεφάλαιο του οδηγού. Τυπώστε το και πάρτε το μαζί σας — στην επίσκεψη ακινήτου, στον δικηγόρο, στον συμβολαιογράφο. Δεν είναι λίστα υπενθυμίσεων — είναι πρωτόκολλο ελέγχου.

5 εκτυπώσιμα εργαλεία — τυπώστε τα και πάρτε τα μαζί σας

- Φύλλο Υπολογισμού Εξόδων Κλεισίματος — βάλτε τη δική σας τιμή ακινήτου, υπολογίστε κάθε κατηγορία εξόδου (ΦΜΑ, συμβολαιογράφος, δικηγόρος, μηχανικός, Κτηματολόγιο), δείτε 2 αναλυτικά παραδείγματα

- Checklist Νομικού Ελέγχου — πάρτε το στη συνάντηση με τον δικηγόρο: τίτλοι 20ετίας, βάρη, Κτηματολόγιο/Υποθηκοφυλακείο, «αγνώστου ιδιοκτήτη», πιστοποιητικά

- Checklist Τεχνικού Ελέγχου — πάρτε το σε κάθε επίσκεψη ακινήτου: ΗΤΚ, σημάδια αυθαιρέτων, κατασκευαστική κατάσταση, ερωτήσεις για τον πωλητή

- Φύλλο Σύγκρισης Τραπεζών — συμπληρώστε ΣΕΠΕ, LTV, σταθερή περίοδο, έξοδα φακέλου από κάθε τράπεζα + stress test δόσης

- Κάρτα Γρήγορης Αναφοράς — 7 κανόνες θωράκισης + χρήσιμες πλατφόρμες + γλωσσάρι 20 νομικών/τεχνικών όρων σε 1 σελίδα

Για Ποιον Είναι Αυτός ο Οδηγός

- Ενοικιαστές 28–45 ετών που πληρώνουν σχεδόν τόσα ενοίκιο όσα θα πλήρωναν σε δόση — αλλά χρειάζονται πρώτα να καταλάβουν πόσα μετρητά χρειάζονται πέραν της προκαταβολής, αν πληρούν τα κριτήρια του «Σπίτι Μου ΙΙ», και αν η δόση μετά τη λήξη της άτοκης περιόδου είναι πραγματικά βιώσιμη.

- Ζευγάρια ή νέοι γονείς που θέλουν σταθερότητα — η ενοικίαση στα αστικά κέντρα γίνεται ασφυκτική, τα μισθωτήρια δεν ανανεώνονται με τους ίδιους όρους, και η ανάγκη για μόνιμη βάση πιέζει. Αυτός ο οδηγός συμπιέζει μήνες αναζήτησης σε ένα δομημένο πλάνο δράσης.

- Αγοραστές που στηρίζονται στη γονική παροχή ή κληρονομιά — το 69% των Ελλήνων ιδιοκτητών είχε κάποια μορφή οικογενειακής στήριξης. Αν οι γονείς σου βοηθούν με κεφάλαιο ή ακίνητο, χρειάζεσαι τον σωστό νομικό σχεδιασμό — γονική παροχή vs δωρεά, φορολογικές συνέπειες, τι γράφεται στο συμβόλαιο.

- Δικαιούχοι «Σπίτι Μου ΙΙ» που χάνονται στη γραφειοκρατία — πληροίτε τα κριτήρια αλλά δεν ξέρετε πώς λειτουργεί η πρόκριση ΕΑΤ, πόσο καιρό κρατάει η έγκριση, γιατί οι πωλητές δεν περιμένουν, και πώς να βρείτε ακίνητο που περνάει τα φίλτρα του προγράμματος.

- Πρωτοαγοραστές που έψαξαν μήνες κι ένιωσαν ότι κάτι τους ξεφεύγει — δεν σου λείπει η θέληση ή η πληροφορία. Σου λείπει ένα σύστημα που σου λέει τι να κάνεις σε κάθε στάδιο, τι να ρωτήσεις, τι να ελέγξεις, και πού να πεις όχι.

Γιατί οι Δωρεάν Πηγές Δεν Αρκούν

- Τραπεζικοί υπολογιστές δόσεων (Εθνική, Eurobank, Alpha Bank) — σου δίνουν τη μηνιαία δόση, αλλά δεν υπολογίζουν τα έξοδα κλεισίματος, τη διαφορά εκτίμησης-εμπορικής αξίας, ούτε σου λένε ότι η ιδία συμμετοχή δεν είναι μόνο «20% του ποσού» — είναι 20% της εκτίμησης, που μπορεί να είναι σημαντικά χαμηλότερη από το τίμημα.

- Gov.gr, ΑΑΔΕ, ΕΑΤ — η πληροφορία είναι ακριβής αλλά γραμμένη σε διοικητική γλώσσα, χωρίς παραδείγματα, χωρίς πρακτική ροή εργασιών. Ξέρεις ότι χρειάζεσαι «πιστοποιητικό βαρών» — αλλά δεν ξέρεις σε ποιο στάδιο, τι ελέγχεις εκεί, και πότε να ανησυχήσεις.

- Νομικά blogs και InsuranceMarket — εξηγούν τους κανόνες, αλλά δεν αγγίζουν τα δύσκολα θέματα. Κανένα δεν μιλάει για τα «μαύρα χρήματα», κανένα δεν εξηγεί τι συμβαίνει αν η ΗΤΚ αποκαλύψει αυθαίρετο, κανένα δεν σου δίνει σενάρια αντιμετώπισης.

- Reddit και Facebook ομάδες — πραγματικές εμπειρίες, αλλά διάσπαρτες σε χιλιάδες σχόλια. Η σωστή πληροφορία κάθεται δίπλα στη λάθος, χωρίς τρόπο διάκρισης. Πρέπει να τα συλλέξεις, να τα φιλτράρεις, να τα συνδέσεις μόνος σου.

- Mortgage brokers — αμείβονται από τις τράπεζες, οπότε η συμβουλή τους εστιάζει στον δανεισμό. Δεν σου λένε πώς να ελέγξεις τη νομική κατάσταση, πώς να υπολογίσεις τα closing costs, ή πώς να διαπραγματευτείς με τον πωλητή.

Αυτός ο οδηγός καλύπτει ακριβώς αυτό το κενό — την απόσταση μεταξύ του «ξέρω ότι χρειάζεται νομικός έλεγχος» και του «ξέρω τι ακριβώς ελέγχεται, πού ελέγχεται, πόσο κοστίζει, και πότε πρέπει να φύγω». Μεταξύ του «ξέρω ότι υπάρχει απαλλαγή ΦΜΑ» και του «ξέρω αν πληρώ τα κριτήρια, τι δικαιολογητικά χρειάζονται, και πώς γίνεται η δήλωση στο myPROPERTY». Μια ανεξάρτητη, ολοκληρωμένη αναφορά — χωρίς σπίτια να πουλήσει, χωρίς δάνεια να προωθήσει, χωρίς μεσιτική προμήθεια να εισπράξει.

— Λιγότερο από Μισή Ώρα Δικηγόρου

Η αμοιβή δικηγόρου για αγορά ακινήτου κυμαίνεται από 1.000 € έως 2.000 €. Ο συμβολαιογράφος χρεώνει 0,80%–0,10% κλιμακωτά. Τα τέλη Κτηματολογίου ξεκινούν από 0,475%. Και μετά υπάρχει ο ΦΜΑ, ο μηχανικός, ο μεσίτης. Αθροιστικά, σε ένα ακίνητο 200.000 € τα closing costs φτάνουν 16.000–20.000 €. Αυτά τα νούμερα πρέπει να τα γνωρίζεις πριν μπεις στη διαδικασία — όχι κατά τη διάρκειά της.

Αυτός ο οδηγός δεν αντικαθιστά τον δικηγόρο σου, τον μηχανικό σου ή τον τραπεζίτη σου. Σου δίνει τις γνώσεις για να καταλάβεις τι σου λένε, να ελέγξεις αν κάτι λείπει, και να ξέρεις πότε η απάντηση «αυτά είναι στάνταρ» δεν είναι αρκετή.

Αν σε βοηθήσει να εντοπίσεις ένα αδήλωτο αυθαίρετο πριν δεσμεύσεις τον αρραβώνα, σου γλίτωσε μήνες καθυστέρησης και χιλιάδες ευρώ. Αν σε βοηθήσει να υπολογίσεις σωστά τα closing costs, δεν θα χρειαστεί να ψάξεις δανεικά τελευταία στιγμή. Αν σε βοηθήσει να αρνηθείς τα «μαύρα» με νομικά επιχειρήματα, προστάτεψες την περιουσία σου από μελλοντικό φορολογικό έλεγχο.

Εγγύηση 30 ημερών. Αν ο οδηγός δεν σου ξεκαθαρίσει τη διαδικασία, τα κόστη και τα νομικά σημεία ελέγχου, πλήρης επιστροφή χρημάτων.

Κατέβασε δωρεάν το checklist 20 βημάτων — δες ολόκληρο το πλάνο δράσης, από τον υπολογισμό προϋπολογισμού μέχρι τη μεταγραφή στο Κτηματολόγιο. Όταν θελήσεις κάθε βήμα αναλυτικά — με νούμερα, νομικά σημεία ελέγχου και πρακτικές οδηγίες — το πλήρες Σύστημα Θωράκισης Αγοραστή σε περιμένει εδώ.

Αποταμίευσες για την προκαταβολή. Τώρα βεβαιώσου ότι κάθε ευρώ πάει στο σπίτι σου — όχι σε αδήλωτα αυθαίρετα, απρόβλεπτα έξοδα κλεισίματος, ή μαύρες συναλλαγές που θα σε βρουν αργότερα.