Anda sudah bertanya di forum. Anda sudah kira gaji tolak KWSP. Tapi adakah anda tahu bahawa pelikuidasi pemaju muflis boleh kenakan fi RM10,000 — sedangkan undang-undang hadkan pada RM50?

Anda ada simpanan. Mungkin RM50,000 dalam KWSP Akaun Sejahtera, ditambah sedikit tunai daripada bonus tahunan. DSR anda mungkin 45%, mungkin 55% — anda tidak pasti kerana bank mengira pendapatan bersih secara berbeza daripada apa yang anda sangka. Anda tahu tentang pengecualian duti setem untuk rumah pertama, tapi anda tak pasti sama ada rumah RM520,000 layak atau tidak. Anda pernah dengar tentang SJKP MADANI, tapi tak tahu bezanya dengan SJKP standard — dan adakah anda layak.

Kemudian timbul soalan yang lebih mencengkam. Peguam panel pemaju cakap satu benda, ejen cakap lain. Rakan sekerja cakap, "Beli je, tunggu harga naik lagi." Forum Reddit cakap, "Semak Master Title dulu." Anda Google — dan dapat 47 artikel berbeza yang masing-masing mahu menjual sesuatu kepada anda. PropertyGuru mahu anda klik listing mereka. Bank mahu anda pinjam pada margin tertinggi. Ejen mahu menutup jualan bulan ini. Tiada satu pun yang duduk dan terangkan keseluruhan proses dari A sampai Z tanpa agenda tersembunyi.

Inilah masalah sebenar: maklumat beli rumah di Malaysia bukan kurang — ia berselerak, lapuk, dan berat sebelah. Skim MyDeposit? Ditamatkan sejak 2018, tapi masih muncul dalam carian Google. Yuran guaman? Sudah berubah di bawah SRO 2023, tapi kebanyakan artikel masih petik kadar lama. Pengeluaran KWSP? Anda kena bayar deposit dulu dari poket sendiri, baru boleh tuntut balik — hakikat yang jarang siapa terangkan.

Panduan Membeli Rumah Pertama di Malaysia ialah sebuah Sistem Navigasi Pembelian Rumah. Bukan nasihat ejen. Bukan iklan pemaju. Bukan artikel portal hartanah yang berakhir dengan butang "Hubungi Ejen". Ia ialah panduan berstruktur dalam Bahasa Malaysia yang merangkumi setiap pengiraan kewangan, setiap perangkap undang-undang, dan setiap prosedur birokrasi — dari hari pertama anda kira DSR sehinggalah hari anda bayar cukai tanah pertama.

Apa Yang Ada Dalam Sistem Navigasi Pembelian Rumah

Panduan lengkap 16 bab, senarai semak 18 item, dan 7 lembaran kerja serta kad rujukan sedia cetak — setiap fasa pembelian rumah pertama di Malaysia, dari pengiraan kelayakan awal hingga tanggungjawab pasca pembelian:

Pengiraan DSR Sebenar — Bukan Anggaran, Tapi Formula Bank

Bank tidak guna gaji kasar anda. Mereka tolak KWSP 11%, PERKESO, PCB — baru dapat pendapatan bersih. Kemudian mereka masukkan SEMUA hutang: ansuran kereta, PTPTN, kad kredit (5% baki terhutang), malah ansuran perabot AEON Credit dan BNPL yang anda lupa. Panduan ini beri anda formula penuh dengan contoh pengiraan menggunakan angka sebenar (gaji RM6,500, kereta RM600/bulan, PTPTN RM300/bulan) supaya anda tahu DSR anda sebelum langkah pertama ke bank.

Program Bantuan Kerajaan — Yang Masih Aktif dan Yang Sudah Mati

MyDeposit? Ditamatkan 2018. SRP? Ditamatkan April 2023. Jangan bazirkan masa mencari borang yang tidak wujud. Yang masih hidup: SJKP (jaminan RM40 bilion, pembiayaan sehingga 110%), SJKP MADANI (pembiayaan 120% termasuk perabot, untuk B40), Deposit MADANI (geran sehingga RM30,000), Rumah Selangorku (RM240K–RM250K, had pendapatan RM15,000), RUMAWIP (RM300K di KL/Putrajaya). Panduan ini senaraikan syarat kelayakan tepat setiap satu — pendapatan, umur, lokasi, status pemilikan.

Kos Sebenar di Luar Harga Jualan — Angka Demi Angka

Anda fikir deposit 10% sudah cukup? Tambah yuran guaman SPA (SRO 2023: 1.25% untuk RM500K pertama — kadar baru yang lebih tinggi daripada SRO 2017), yuran guaman pinjaman, disbursemen peguam, fi penilaian bank (RM800–RM2,500), dan duti setem. Untuk rumah RM500,000, unjuran sebenar ialah RM65,000–RM75,000, bukan RM50,000. Panduan ini pecahkan simulasi penuh untuk tiga tahap harga: RM300K, RM500K, dan RM700K.

Pengecualian Duti Setem i-Miliki — Penjimatan Sehingga RM11,000+

Dilanjutkan sehingga 31 Disember 2027. Rumah bawah RM500K: pengecualian 100% untuk kedua-dua instrumen pindah milik dan perjanjian pinjaman. Rumah RM500K–RM1M: 75%. Panduan ini terangkan syarat penuh (warganegara, pembeli pertama, bukan hartanah komersial) dan tunjukkan berapa ringgit tepat yang anda jimat pada setiap tahap harga.

KWSP Akaun Sejahtera — Prosedur Sebenar, Bukan Andaian

Ramai sangka KWSP boleh dikeluarkan terus untuk bayar deposit. Realitinya: anda perlu bayar deposit dulu dari sumber lain, tandatangan SPA, setemkan dokumen — baru boleh tuntut balik dari KWSP sebagai reimbursement. Prosedur berbeza untuk unit pemaju, subsale, lelong, dan SoHo (SoHo wajib ke kaunter, tak boleh melalui i-Akaun). Baki minimum RM500 mesti kekal. Panduan ini pecahkan setiap kategori dengan senarai dokumen yang diperlukan.

Hak Milik: Strata, Individu, dan Perangkap Master Title

Strata title = pemilikan unit dalam bangunan berkongsi, dengan tanggungjawab yuran penyelenggaraan dan sinking fund melalui JMB/MC. Individual title = pemilikan penuh tanah dan bangunan. Master Title = bom jangka. Jika pemaju muflis sebelum pecah hak milik, pelikuidasi boleh kenakan fi 2%–3% nilai hartanah untuk "serahkan" dokumen anda — walaupun Seksyen 22D Akta 118 hadkan caj pada RM50. Panduan ini terangkan hak undang-undang anda dan cara melindungi diri anda sebelum tandatangan SPA.

Proses Undang-Undang Bulan Demi Bulan

Dari bayar wang tempahan (Bulan 1) hingga terima kunci dan tukar nama utiliti (Bulan 4–5). Setiap bulan disenaraikan: apa yang berlaku, siapa yang bertanggungjawab, dokumen apa yang perlu ditandatangani, dan di mana proses biasanya tersekat. Termasuk hak cooling-off 14 hari (pemaju wajib pulang 100% wang tempahan jika anda menarik diri), Carian Rasmi Pejabat Tanah, dan peranan sebenar peguam SPA vs. peguam pinjaman.

Pembiayaan Konvensional vs. Islamik — Perbandingan Struktur

BBA (Bai Bithaman Ajil) vs. Musharakah Mutanaqisah — bukan sekadar "yang mana patuh syariah," tapi bagaimana struktur setiap satu menjejaskan jumlah bayaran anda jika anda langsai awal, jika kadar naik, dan jika anda mahu refinance. Panduan ini bandingkan kedua-dua dari sudut matematik, bukan sudut pemasaran bank.

7 Lembaran Kerja & Kad Rujukan Sedia Cetak

Selain panduan 16 bab, anda mendapat 7 alat praktikal dalam format PDF yang boleh dicetak dan digunakan terus:

- Lembaran Kerja DSR — Isikan pendapatan dan hutang anda untuk mengira DSR sebenar menggunakan formula bank

- Kad Rujukan Program Bantuan — Syarat kelayakan setiap skim kerajaan aktif (SJKP, SJKP MADANI, Deposit MADANI, RUMAWIP, Rumah Selangorku) pada satu helaian

- Lembaran Simulasi Kos — Isikan harga hartanah anda dan lihat jumlah kos sebenar, termasuk senario pra-isi untuk RM300K, RM500K, dan RM700K

- Senarai Semak KWSP — Dokumen yang perlu disediakan mengikut jenis pembelian (pemaju, subsale, lelong, tanah sendiri) sebelum ke kaunter KWSP

- Kronologi Transaksi — Garis masa bulan demi bulan dari bayar wang tempahan hingga terima kunci

- Senarai Semak Due Diligence — 14 perkara yang perlu disemak sebelum tandatangan SPA: carian tanah, kaveat, status pemaju, kesihatan JMB/MC

- Kad Perbandingan Pembiayaan — Konvensional vs BBA vs Musharakah Mutanaqisah secara berdampingan, termasuk jadual LTV/margin dan kesan OPR

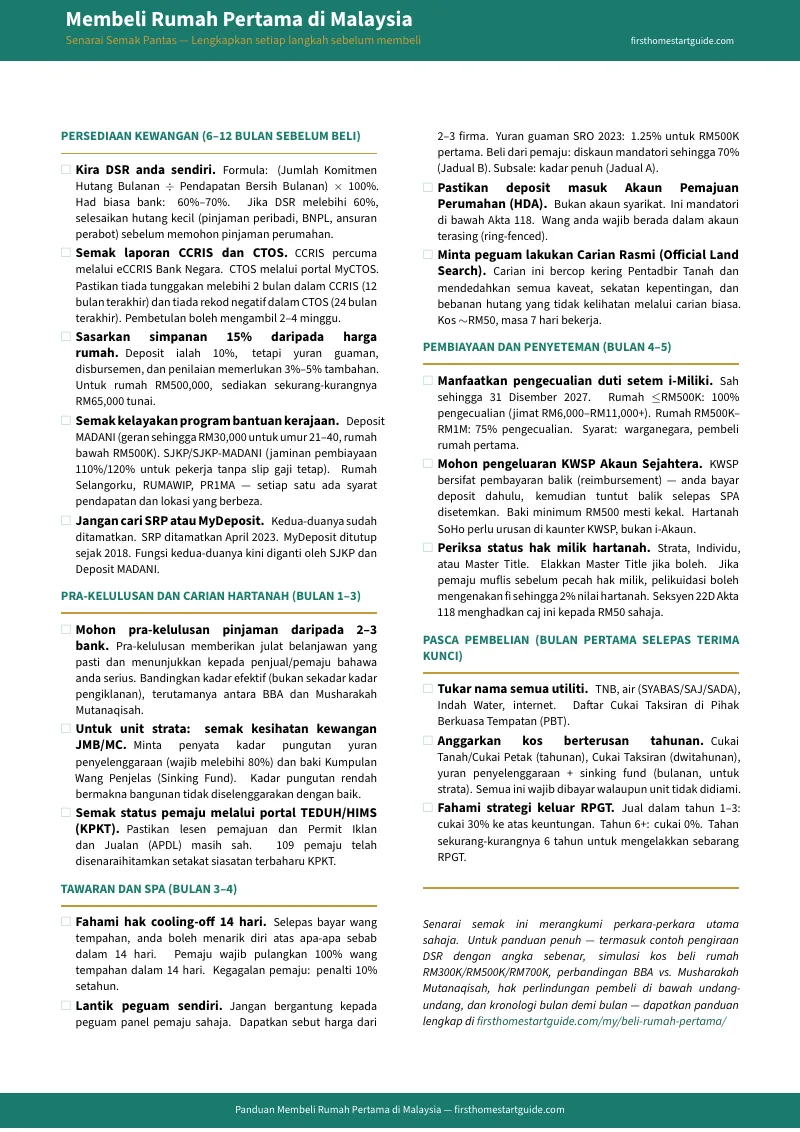

Senarai Semak Pantas (18 Item, 5 Fasa)

Sebagai tambahan kepada panduan 16 bab, anda juga mendapat senarai semak 18 perkara kritikal yang disusun mengikut kronologi pembelian:

- Persediaan Kewangan — Kira DSR, semak CCRIS/CTOS, sasarkan simpanan 15% (bukan 10%), semak program bantuan, elakkan skim yang sudah mati

- Pra-Kelulusan & Carian — Mohon pra-kelulusan dari 2–3 bank, semak kesihatan JMB/MC untuk strata, semak status pemaju melalui portal TEDUH

- Tawaran & SPA — Hak cooling-off, lantik peguam sendiri, pastikan deposit masuk Akaun Pemajuan Perumahan, Carian Rasmi Pejabat Tanah

- Pembiayaan & Penyeteman — Duti setem i-Miliki, KWSP Akaun Sejahtera, semak status hak milik

- Pasca Pembelian — Tukar utiliti, anggaran kos berterusan, strategi keluar RPGT (cukai 30% tahun 1–3, 0% selepas tahun 6)

Untuk Siapa Panduan Ini

- Pasangan muda yang baru berkahwin dan mahu rumah pertama di Lembah Klang — tapi keliru antara rumah subsale RM350K atau unit pemaju RM450K, dan tak tahu mana satu yang lebih murah dari segi jumlah kos sebenar

- Profesional M40 yang sewa mahal dan mula sedar bayaran sewa bulanan hampir sama dengan ansuran rumah — tapi permohonan pinjaman pernah ditolak sekali dan tak tahu apa yang salah

- Pekerja gig atau usahawan mikro tanpa slip gaji yang fikir mustahil dapat pinjaman bank — sebelum tahu bahawa SJKP jamin pembiayaan sehingga 120% untuk golongan ini

- Pembeli B40 yang bergantung kepada KWSP sebagai satu-satunya sumber deposit — dan perlu tahu prosedur reimbursement yang sebenar, bukan andaian

- Sesiapa yang baru ditolak bank dan perlu faham formula DSR sebenar, cara membersihkan CCRIS, dan alternatif pembiayaan jaminan kerajaan

Kenapa Bukan Sumber Percuma?

Maklumat percuma tentang beli rumah di Malaysia memang bertimbun. Inilah yang setiap sumber sebenarnya berikan:

- Portal KPKT dan laman rasmi kerajaan memberikan data prosedur yang tepat — tatacara permohonan, syarat kelayakan, borang rasmi. Masalahnya: setiap agensi hanya terangkan bahagian sendiri. KWSP tak terangkan SRO 2023. LHDN tak terangkan SJKP. Anda perlu melawat 6–7 portal berasingan dan menyambungkan sendiri setiap bahagian.

- PropertyGuru dan iProperty hasilkan artikel komprehensif mengenai strata title, kos guaman, malah risiko pelikuidasi. Artikel-artikel ini bermutu tinggi. Tetapi antaramuka platform diprogramkan untuk melontar anda ke listing komersial ejen langganan mereka — analisis neutral berakhir di mana model perniagaan bermula.

- Video TikTok dan YouTube ejen hartanah menjanjikan "Zero Downpayment" dan cashback menarik. Yang jarang disebut: risiko Master Title di pasaran sekunder, lonjakan cukai tanah tahunan, dan hakikat bahawa "zero downpayment" bermaksud anda meminjam 100% — termasuk faedah lebih tinggi.

- Forum Lowyat, Cari, dan Reddit r/malaysia penuh dengan pengalaman sebenar pembeli — orang yang DSR terlalu tinggi, yang terkejut dengan yuran guaman, yang bergelut dengan pelikuidasi. Pengalaman ini sangat bernilai. Rangka keputusan berstruktur yang menyambungkan semua maklumat? Tidak ada.

Panduan ini menggabungkan apa yang setiap sumber tersebut sediakan — dalam satu dokumen berstruktur, dikemas kini untuk SRO 2023, Belanjawan 2026, dan KWSP Akaun Sejahtera — tanpa menjual apa-apa selain panduan itu sendiri.

Jaminan Tanpa Risiko

Jika panduan ini tidak membantu anda memahami proses pembelian rumah pertama di Malaysia dengan lebih jelas, email kami dalam 30 hari dan kami akan pulangkan bayaran anda sepenuhnya. Tiada soalan ditanya.

Mula Dengan Senarai Semak Percuma

Muat turun Senarai Semak Pantas Malaysia secara percuma — 18 item kritikal yang merangkumi setiap fasa pembelian. Jika anda mahu panduan penuh 16 bab dengan pengiraan DSR, simulasi kos, prosedur KWSP, dan perlindungan undang-undang — dapatkan panduan lengkap untuk kurang daripada harga satu kali makan di luar.